通帳の残高が3000万円を超えた人は今すぐ資産運用を始めるべきです。

3000万円を運用すれば老後も含めてお金に関する不安を解消しやすく、年代によってはアーリーリタイアも検討できます。

ただし、高額の資産は慎重に運用する必要があります。1人で運用するのではなく、専門家に意見を求めるのもおすすめです。

この記事では3000万円の運用方法と運用したときの効果をシミュレーションし、運用する上での注意点も解説します。

3000万円があったら資産運用を始めるべき理由

3000万円があったら資産運用を始めるべき理由は3つあります。

- 老後に備えるため

- 預金保険制度の対象にならないから

- アーリーリタイアやセミリタイアも考えられるから

それぞれ詳しく見ていきましょう。

老後に備えるため

3000万円を貯金できた理由は人によって異なりますが、老後のために貯金を頑張った方もいるかもしれません。

しかし、普通預金または定期預金に預けても、現在の低金利では資産は増えていきません。

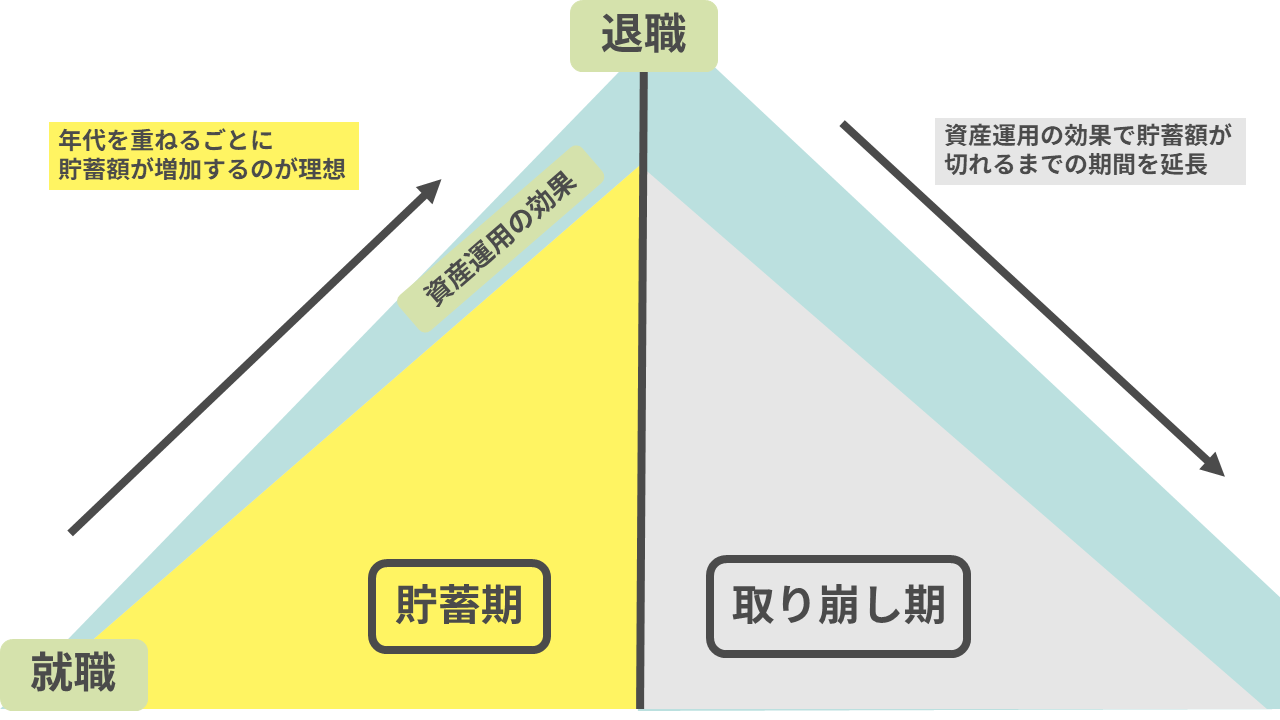

よって、3000万円以上の資産を貯めても退職後の生活費は資産を取り崩すことになります。

退職後からどれくらい生きられるかは誰にも分からないので、日に日に減っていく貯金残高にストレスを感じてしまうかもしれません。

下記に老後のための資産運用に関する理想的な考え方についてまとめました。

就職から退職まで貯金を続ける期間を貯蓄期、退職後に年金と貯蓄の取り崩しで暮らす期間を取り崩し期としたとき、資産運用をおこなえば取り崩した貯蓄が切れるまでの期間を延長できます。

貯蓄が切れることを必要以上に気にして生活する必要がなくなり、老後がより豊かになるのです。

また、資産運用は早く始めれば始めるほど有利です。なぜなら得られた利益をそのまま投資し続ければ複利により、資産が雪だるま式に増えていくからです。

老後の資産運用について詳しく知りたい方はこちらの記事をチェックしてください。

預金保険制度の対象にならないから

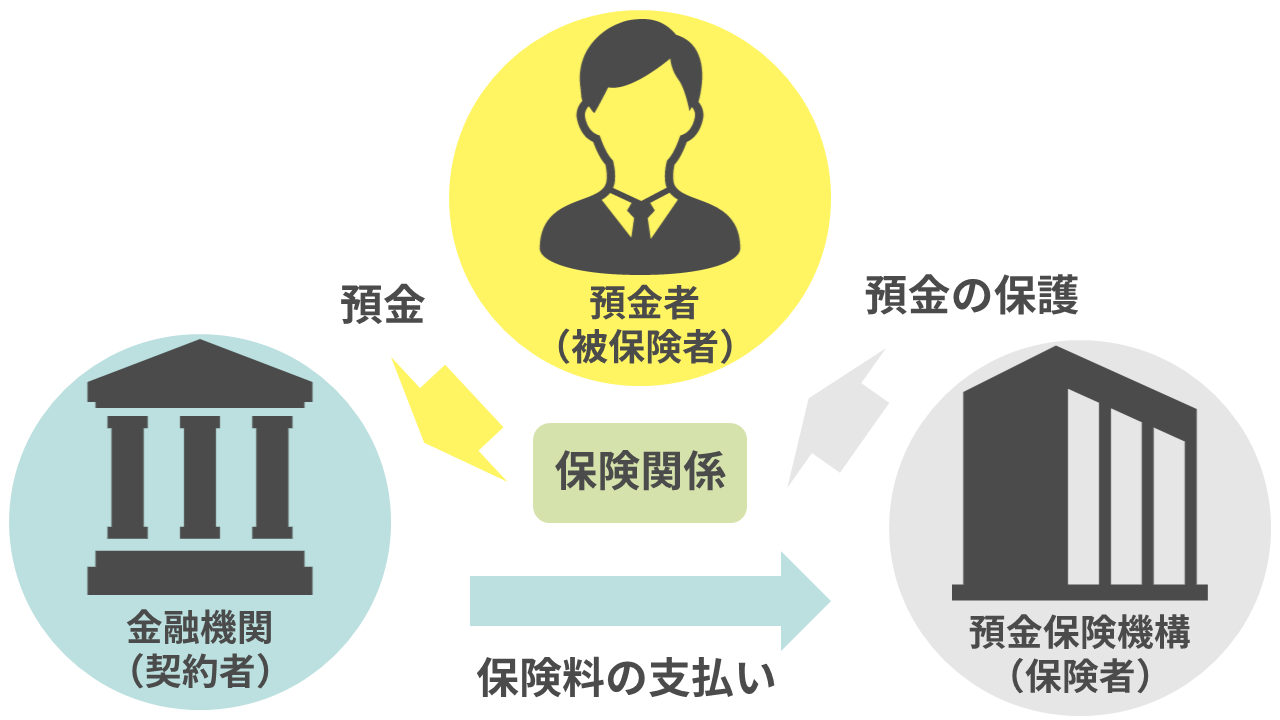

預金保険とは銀行にお金を預けるときに自動的に発生する保険制度であり、以下のような仕組みで保険関係が成り立っています。

保険料の支払いは銀行がおこない、銀行が破綻したときの預金の保護は預金保険機構がおこなう仕組みです。

仮に銀行が破綻しても預金は保護されるので預金が最も安全といわれますが、この制度には落とし穴があります。

保護される金額の対象は1000万円以下であるため、3000万円の預金は預金保険保護の対象外です。

また、外貨預金・金融債も預金保険の対象外となります。万が一、銀行が破綻したときこれらの資産は保護されません。

高額の資産を持つ富裕層にとって、資産運用を含む資金の分散は常識です。

アーリーリタイアやセミリタイアも考えられるから

老後の資産形成以外にも、3000万円という金額は資産運用を含めてアーリーリタイアやセミリタイアも考えられる金額になります。

高額の資産を保有する方の中には「体力のあるうちに自由な時間を謳歌したい」「仕事が厳しいのでゴールしているなら早く辞めたい」と考えている方もいるのではないでしょうか?

他にも様々な人生における目標にはお金が必要な場面がありますが、大切なのは明確なゴールの設定と計画性になります。

「3000万円を〇〇で運用して、〇〇年後までに目標額を貯めたい」このような目標を立てることが資産運用において重要です。

貯金が2000万円以下の場合の運用方法については下記の記事を参考にしてください。

3000万円の運用先におすすめの投資方法

3000万円の運用先におすすめの投資方法について簡単に解説していきます。

- 投資信託(インデックス投資)

- 海外積立投資(オフショア投資)

- 不動産投資

- ヘッジファンド

- 株式投資

それぞれ詳しく見ていきましょう。

投資信託(インデックス投資)

投資信託は資産運用のプロであるファンドマネージャーが投資家から集めたお金をまとめて運用し、その利益を分配する投資方法です。

インデックス投資は日経平均などの指数に連動する投資信託の種類であるインデックスファンドに投資をすることを指します。

運用をプロに任せられるため投資がしやすいので投資初心者におすすめです。

株式に連動する投資信託は元本割れのリスクがあるので、3000万円の一括投資は適しません。一括投資をするなら元本確保型の投資信託がおすすめです。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

海外積立投資(オフショア投資)

海外積立投資はオフショア投資とも呼ばれ、海外に口座を開いて海外の金融商品に投資をする方法です。

代理店を介して運用を任せるIFA(独立系ファイナンシャルアドバイザー)を選定し、商品を選定してもらいます。

運用できる商品には元本確保型の商品もあり、貯蓄型保険などの保険の機能と資産運用の機能がついた商品もあります。

3000万円の資産があるなら円安のリスクに備えて、外貨建ての資産を保有するのもリスクの分散になります。

ただし、為替のタイミングによっては為替差損が発生するので注意が必要です。

海外積立投資(オフショア投資)について詳しく知りたい方はこちらの記事をチェックしてください。

今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!

不動産投資

不動産投資は物件を利用して賃料収入を得ることで、まとまった不労所得が得られる投資法です。

資産運用で安定した収入が得られれば、老後やアーリーリタイアを考えるうえで貯金を取り崩す考え方をせずに済みます。

年金や、他の収入と賃料収入を合算して、退職後の生活費を十分に賄えるなら問題ありません。また、日本年金機構の「ねんきん定期便」では年金額の目安を把握できます。

また、3000万円があれば自己資金で物件を購入しても問題ありませんが、投資ローンを組めば3000万円以上の物件の購入も可能です。

不動産投資のリスクは実物資産であるため、火災や地震などの災害に弱い点があげられます。保険に加入して、少しでも災害のリスクを和らげましょう。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

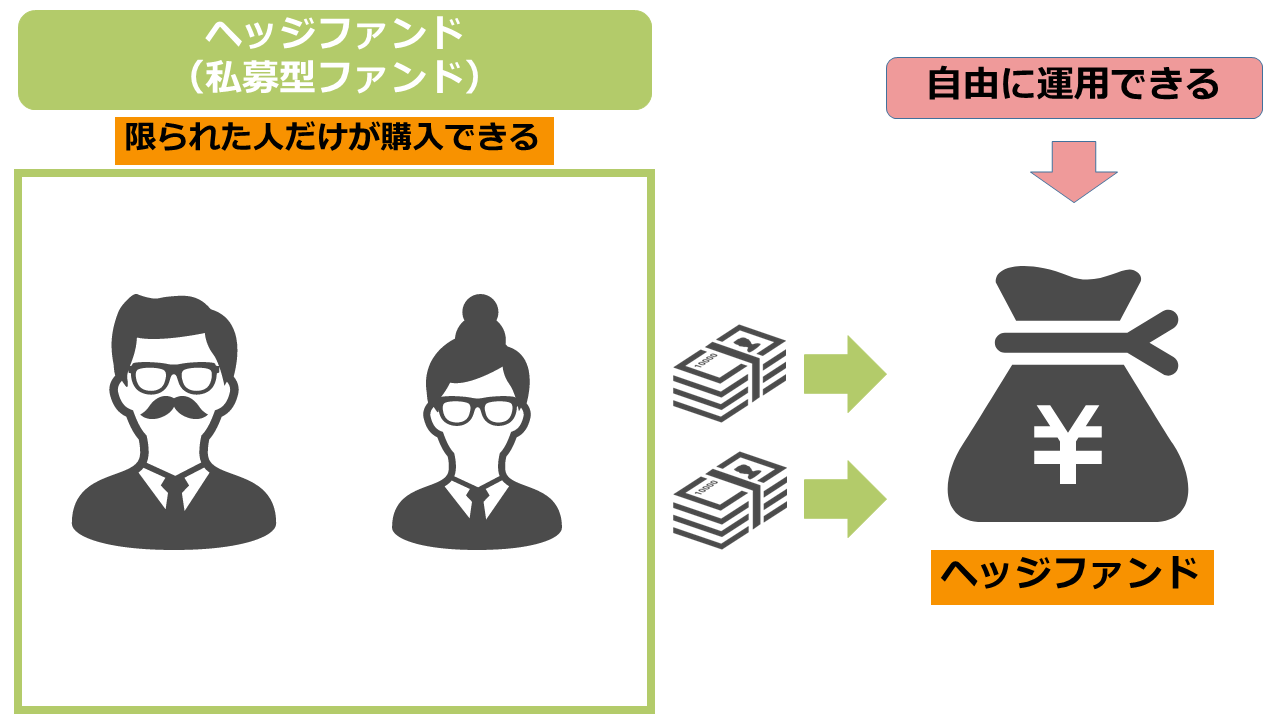

ヘッジファンド

ヘッジファンドは投資信託と同様にプロが運用する金融商品ですが、投資信託が公募型ファンドであるのに対してこちらは私募型ファンドになります。

証券会社で公に募集されている投資信託とは異なり、紹介制の商品もあり、一部の富裕層にしか投資できません。

インデックス投資は市場が下落しているときは連動してしまう性質があるので、ヘッジファンドは安定した運用を求めたい富裕層におすすめの投資方法です。

投資額は100万円から投資できるものもありますが、1000万円以上必要になることが多いです。3000万円があれば現実的に投資しやすい商品といえます。

どのような相場であっても利益を追求するヘッジファンドですが、元本は保証されていないので運用次第では投資信託と同様に元本割れのリスクがあります。

ヘッジファンドについて詳しく知りたい人はこちらの記事をチェックしてください。

ヘッジファンドとは?初めての方に3つのメリットをわかりやすく解説

株式投資

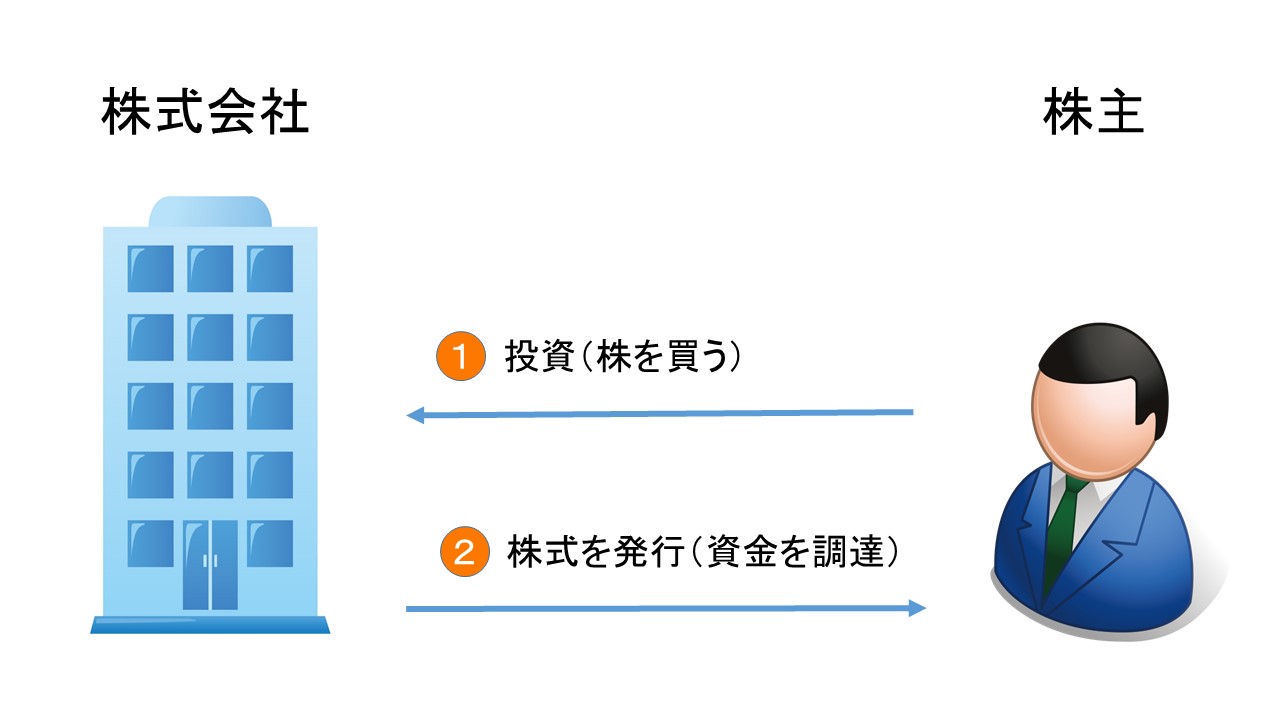

株式投資は企業が発行した株券を購入し、その売買差益や長期保有による配当金や優待を得る投資方法です。

売買差益を前提に利益を得る投資法は3000万円の運用には適していません。

成長性が高く、長期的に株価が上昇する見込みがあり、配当利回りや株主優待が優れている銘柄が投資対象になりやすいです。

また、優待は商品券やクオカードなどの金券や、銘柄によっては自社製品を受け取れます。

購入した株数が多ければ多いほど優待が豪華になりやすいので、高額の資産を保有している投資家ほど優待において有利になります。

ただし、株式は発行している企業が倒産してしまうと元本を失ってしまいます。そのため、長期で投資をするとしても定期的な企業分析をおこなう必要があるのです。

株式投資について詳しく知りたい方はこちらの記事をチェックしてください。

30代・40代が3000万円の運用で得られる効果をシミュレーション

ここまで資産運用の方法について解説しましたが「40歳で3000万円を貯めたけど資産運用をすると具体的にどれくらいの効果が得られるの?」といった疑問もあることでしょう。

ここからは資産運用の効果をシミュレーションし、その結果を下記にまとめました。

30代・40代であるため資産運用のゴールは60代までの20年~30年。

よって、3000万円を運用した1年後の利益(単利)、10・20・30年後の利益(複利)を下記の表にまとめる。

年間利回りは1%(低リスク運用)・3%(中リスク運用)・5%(高リスク運用)と仮定して計算する。

| 年間利回り | 1年(単利) | 10年(複利) | 20年(複利) | 30年(複利) |

| 1%(低リスク運用) | 30万円 | 313万8,662円 | 660万5,694円 | 1,043万5,454円 |

| 3%(中リスク運用) | 90万円 | 1,031万7,488円 | 2,418万3,327円 | 4,281万7,854円 |

| 5%(高リスク運用) | 150万円 | 1,886万6,836円 | 4,959万8,920円 | 9,965万8,248円 |

利益を再投資する複利投資は利益が雪だるま式に増えていくので、中リスクで運用した場合でも30年後に運用益が3000万円を超える計算になります。

40歳の方が60代をゴールに3000万円を運用した場合の運用益は20年後の結果が参考になるでしょう。

また、不動産投資のように賃料収入を得る投資方法は単利であり、想定した利回りと他の収入を合算したときに生活できるかどうかが退職後を安定して生活するためのポイントになります。

30代・40代の方に適した資産形成方法については下記の記事を参考にしてください。

3000万円から資産運用を始める注意点

運用で得られる効果を見て資産運用を検討したいと考えた方もいるかもしれませんが、資産運用には必ずリスクが伴います。

3000万円を運用するうえで気をつけたい点が3つありますので解説していきます。

- 一括投資は慎重に

- 流動性に気をつける

- リスクを勉強し相談も検討する

一括投資は慎重に

上記のシミュレーションの通り、投資額が大きければ大きいほど資産運用の効果は大きくなります。

しかし、同時にリスクも大きくなります。下記に高額の運用である3000万円と少額の運用である30万円で発生する可能性がある損失についてまとめました。

5%の利益が見込める投資商品に投資するということは、同時に一時的ではあっても5%の損失が発生するリスクを背負うということです。

30万円の運用であれば5%の損失が発生しても1万5千円の損失で済みますが、3000万円の場合は150万円の損失になります。

投資額が大きければ大きいほどリスクは取らず、できる限り慎重に投資をする姿勢が必要になるのです。

3000万円があっても、まずは海外積立投資や投資信託に少額から投資をするのもよいでしょう。

少額から始められる積立投資について詳しく知りたい方はこちらの記事をチェックしてください。

長期の資産運用には積立投資がおすすめ!3つの方法を解説します!

流動性に気をつける

資産運用にはリスクとリターン以外にも流動性の問題があります。

例えば、投資信託や株式は証券会社で公募されているので流動性が高いです。

しかし、ヘッジファンドのように特定の投資家にしか売買しておらず、解約できる期間が決められている商品は好きなときに売却しにくく流動性が低いです。

3000万円という高額の資産を流動性の低い投資に一括投資してしまうと、いざというときに資産が引き出せなくなってしまいます。

流動性の高い低いに関わらず、投資は余裕資産の範囲内でおこなうようにしましょう。

リスクを勉強し相談も検討する

3000万円の運用に限らず、資産運用を始めるなら必ず勉強をしてから始めましょう。

勉強方法には主に下記の3つの方法があります。

- 本で勉強する

- インターネットで勉強する

- セミナーで勉強する

本やインターネットで自分で勉強するのもよいですが、セミナーに参加して勉強するのが最もおすすめの方法です。

資産運用の知識がある講師から直接投資の知識を教えてもらえるため、理解が深まりやすく最も効率的に勉強できます。

また、3000万円を運用する場合は勉強するだけでなく、専門家に相談し意見を貰ってからのほうが確実です。

投資初心者におすすめのセミナーの選び方について知りたい方はこちらの記事をチェックしてください。

投資初心者におすすめの投資セミナーとは?選ぶポイントを徹底解説!

3000万円を資産運用するなら専門家への相談が不可欠

3000万円から資産運用を始めるなら、投資について最低限の知識を理解するだけでなく、専門家への相談が必要不可欠です。

投資額が大きくなればなるほど資産運用の難易度は高くなるので、リスクを知らなかったばかりに大切な資産を失うことがないように専門家の意見を聞いてから始めましょう。

しかし、いきなり相談にくるのはハードルが高いと感じる方もいるかと思います。

弊社では投資初心者向けに資産運用の知識を紹介する無料セミナーを開催しています。

講師には資産運用の専門家が登壇するので、投資の知識を身につける意味でもセミナーへの参加を検討しましょう。

まとめ

3000万円からの資産運用について解説しましたが、この記事のポイントは次の通りです。

- 退職後を豊かにするためには資産運用が必要

- 3000万円を運用する方法には投資信託、海外積立投資、不動産投資、ヘッジファンド、株式投資がある

- 運用額が大きいほどリスクが高いので専門家への相談が重要になる

3000万円を運用するうえでの資産運用の相談先についてはこちらの記事をチェックしてください。