年収600万円の人の手取りは、収入から税金や社会保険料を差し引いた額になります。

サラリーマンであるか個人事業主であるか、独身か既婚であるかによっても税金が変わる仕組みです。

また、自ら実践できる節税対策をおこなえば税金をさらに安くできます。

この記事では年収600万円の税金はいくらになるのかを解説し、税金対策の方法についても解説していきます。

年収600万円のサラリーマンの税金はいくら?

まずは年収600万円の会社員の税金について考えていきます。

税金には所得税・住民税の2種類があり、それぞれを計算して合算した金額が年収600万円の税金です。

ただし、税金を計算するうえで社会保険料の額が重要になるので、年収600万円の社会保険料について解説していきます。

年収600万円の社会保険料

社会保険料の額は人によっても異なりますが、年収が高いほど保険料も高くなります。

また、社会保険料には主に3つの種類があります。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

支払った社会保険料は社会保険料控除として課税の対象となる所得金額から差し引くことが可能です。

今回はすべての社会保険料を合算して90万円支払ったと仮定して税金を計算していきます。

年収600万円の課税所得金額

年収600万円の課税所得金額は以下の式を用いて求められます。

給与所得-給与所得控除-所得金額調整控除-所得控除=課税所得金額

給与所得控除は給与を貰っている会社員の所得者が受けられる控除であり、以下の表を用いて計算できます。

| 給与の収入金額(A) | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円~180万円以下 | (A)×40%-10万円 |

| 180万円~360万円以下 | (A)×30%+8万円 |

| 360万円~660万円以下 | (A)×20%+44万円 |

| 660万円~850万円以下 | (A)×10%+110万円 |

| 850万円~ 1,000万円以下 | 195万円 |

| 1,000万円以上 |

参考:国税庁「No.1410 給与所得控除」

年収600万円は給与収入の金額が「360万円~660万円以下」に該当するので、「(A)×20%+44万円」の式を用いて給与所得控除を計算します。

よって、給与所得控除の額は「600万円×20%+44万円=164万円」です。

次に所得金額調整控除ですが、こちらはすべての人が受けられる控除ではないので今回の計算では考慮しないものとします。

所得控除で適応するのは、基礎控除と社会保険料控除です。

また、基礎控除額は所得税と住民税によって異なります。所得税は48万円、住民税は43万円です。

よって、必然的に所得税と住民税の課税所得金額は変わってくるので、先ほど示した計算式を用いてそれぞれ以下の様に計算します。

- 所得税:600万(給与所得)-164万(給与所得控除)-48万(基礎控除)-90万(社会保険料控除)=298万円

- 住民税:600万(給与所得)-164万(給与所得控除)-43万(基礎控除)-90万(社会保険料控除)=303万円

上記の計算で所得税・住民税を計算する準備が整いましたので、実際に計算していきましょう。

年収600万円の所得税

年収600万円の所得税は下記の所得税率を利用して求めます。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円~330万円以下 | 10% | 97,500円 |

| 330万円~695万円以下 | 20% | 42万7,500円 |

| 695万円~900万円以下 | 23% | 63万6,000円 |

| 900万円~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

所得税の課税所得金額は298万円ですので、「195万円~330万円以下」の範囲で税率は10%、控除額は97,500円になります。

よって、年収600万円の所得税の計算式は以下の通りです。

298万×10%-97,500=20万500円

次は、住民税を求めていきます。

年収600万円の住民税

年収600万円の住民税は10%の税率で計算します。

その額に加えて、すべての住民に一律で課す均等割の5,000円を加えることを忘れないようにしましょう。

よって、年収600万円の住民税は下記の計算式で求められます。

303万×10%+5,000=30万8,000円

税金は所得税と住民税を合算することで求められます。

年収600万円の税金は50万8,500円(所得税が20万500円、住民税が30万8,000円)です。

また、手取りは「600万円-50万8,500円(税金)-90万円(社会保険料)=459万1,500円」になります。

年収700万円以上の税金

サラリーマンで年収600万円から年収700万円以上になると税金はどのように変化するのでしょうか?

下記に年収700万円以上の税金をまとめました。

| 年収 | 所得税 | 住民税 | 税金 |

| 600万円 | 20万500円 | 30万8,000円 | 50万8,500円 |

| 700万円 | 30万6,500円 | 37万2,000円 | 67万8,500円 |

| 800万円 | 49万6,500円 | 47万2,000円 | 96万8,500円 |

| 900万円 | 65万6,500円 | 55万7,000円 | 121万3,500円 |

| 1,000万円 | 83万6,500円 | 64万2,000円 | 147万8,500円 |

日本における税金の仕組みは累進課税制度となっているため、所得が増えるほど負担する税金も大きくなります。

つまり、年収600万円で今後収入が増加する見込みのある方であれば、今後負担する税金も大きくなることが予想されるのです。

各年収の税金については下記の記事をチェックしてください。

会社員の税金について解説したので、次の項目では個人事業主の税金について解説します。

年収600万円の個人事業主・自営業・フリーランスの税金はいくら?

年収600万円の個人事業主・自営業・フリーランスの税金は会社員とは異なり具体的な金額を示すのは難しいです。

なぜなら、個人事業主は所得を得るためにかかった経費の額によって課税所得金額が大きく変動するからです。

個人事業主等が受けられる控除には青色申告控除があり、条件を満たして青色申告で確定申告をすると最大で65万円の控除が受けられます。

ただし、個人事業主によっては個人事業税が課されることがあります。

個人事業税は事業の種類によって税率が変化するので、下記に事業ごとの個人事業税についてまとめました。

| 区分 | 事業の種類 | 税率 |

| 第1種事業(37種類) | 物品販売業、飲食業、運送業、金銭貸付業など | 5% |

| 第2種事業(3種類) | 畜産業 、水産業 、薪炭製造業 | 4% |

| 第3種事業(30種類) | 医業、理容業、弁護士業、 デザイン業など | 5% |

| マッサージ業、装蹄師業 | 3% |

※参考:東京都主税局 個人事業税

3、4%の個人事業税は例外であり、5%が基本的な個人事業税と考えてよいです。

個人事業主の収入や、フリーランスでも業務の形態によっては個人事業税が免除されることもあります。

よって、年収600万円の個人事業主等の税金は以下の計算式で求められます。

- 所得金額-経費-青色申告控除-所得控除=課税所得金額

- 所得税+住民税+個人事業税=税金の総額

個人事業主は売上が1,000万円を超えると消費税の納付義務が発生しますが、年収600万円であれば義務は発生しません。

次は、既婚または独身による税金の変化を確認します。

年収600万円の既婚・独身における税金の違い

既婚・独身における税金の違いは下記の通りです。

- 配偶者控除・扶養者控除が受けられる

- 税金対策で控除できる金額が変わる

それぞれ詳しく見ていきましょう。

配偶者控除・扶養控除が受けられる

独身・既婚における税金の違いは、配偶者控除または対象となる子供の扶養控除が受けられることにあります。

下記に配偶者控除と扶養者控除についてまとめました。

| 区分 | 控除額 | |

| 配偶者(納税者本人の年収が900万円以下) | 38万円 | |

| 配偶者(70歳以上) | 48万円 | |

| 一般の控除対象扶養親族(16歳以上) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満) | 63万円 | |

| 老人扶養親族(70歳以上) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

※参考:国税庁:「No.1191 配偶者控除」「No.1180 扶養控除」

配偶者控除は配偶者の所得が48万円を超えると受けられません。

代わりに配偶者特別控除を受けられますが、所得が133万円以下であることが条件で、控除額は配偶者控除と比較して低くなります。

また子供がいる場合は扶養者控除を受けられますが、16歳以上23歳未満であることが条件で、19歳以上の場合は控除額が変わります。

対象となる子供が2人以上いる場合はその分だけ控除額が増える仕組みです。

配偶者控除と扶養控除を受けられることが年収600万円かつ既婚の税制が優遇される点になります。

税金対策で控除できる金額が変わる

配偶者控除・扶養控除を受ける関係で税金対策で控除できる金額が独身と既婚で変わってきます。

ふるさと納税において控除できる金額は独身のほうが高く、控除を受けている既婚者は低いです。

税金対策をする場合は、既婚・独身によって控除金額が変わることを覚えておきましょう。

ここからは具体的に年収600万円の税金対策を紹介していきます。

年収600万円の税金対策

年収600万円の税金対策は3つあります。

- ふるさと納税

- 住宅ローン控除

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

ふるさと納税

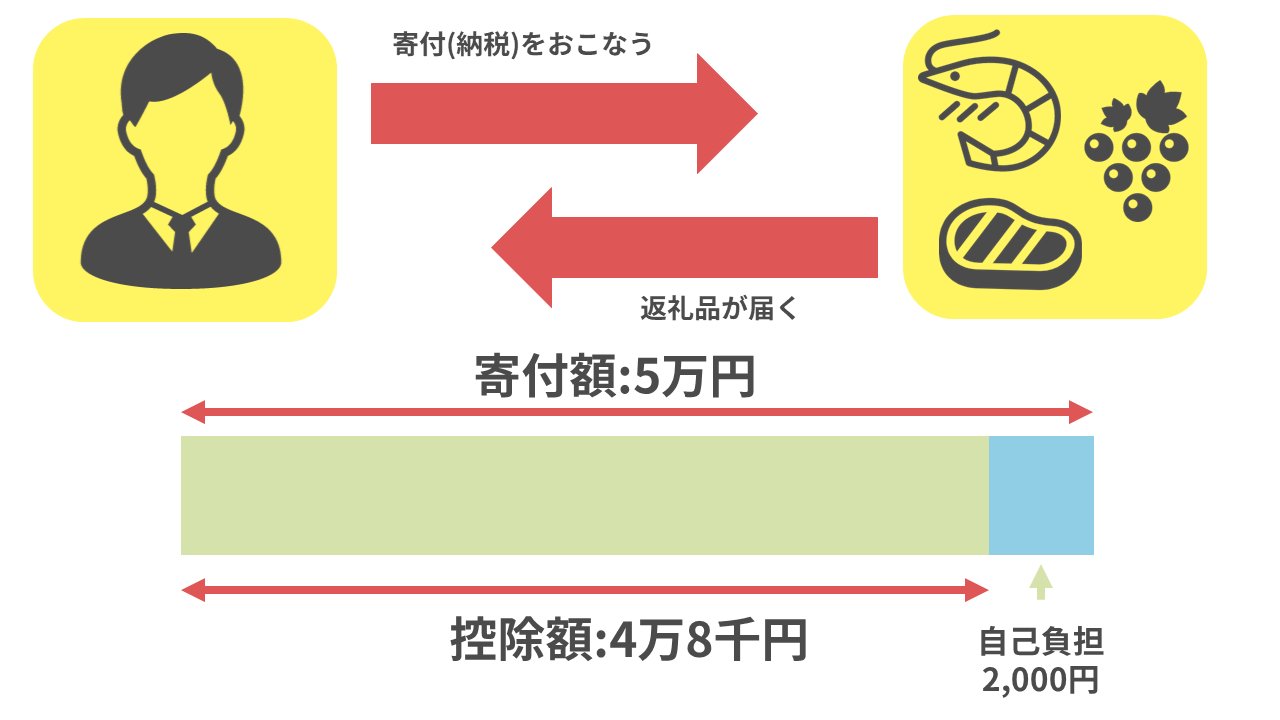

ふるさと納税(寄附金控除)は地域に寄付という形で税金を納税することで、翌年の税金から寄付額が控除される節税制度です。

ふるさと納税をおこなうと地域からお礼として返礼品が受け取れます。

返礼品は地域の特産品が多いですが、生活必需品も選択できるので、実質的に生活費を浮かせることが可能です。

控除の仕組みは寄付額が5万円であれば自己負担額の2,000円を差し引いた4万8,000円が翌年の税金から控除されます。

ただし、所得や他の控除制度の利用によってふるさと納税の控除限度額は変わり、控除限度額を超えた寄付は控除の対象になりません。

年収600万円のふるさと納税の控除限度額の目安は独身・既婚(配偶者控除適用)に分けると下記の通りです。

| 年収 | 独身の控除限度額 | 既婚の控除限度額 |

| 600万円 | 77,000円 | 69,000円 |

ふるさと納税は確定申告をしない場合はワンストップ特例制度の利用で受けられます。

住宅ローン控除

住宅ローン控除は住宅ローンを組むことによって受けられます。

| 項目 | 住宅ローン控除 |

| 控除率 | 1% |

| 控除期間と返済期間 | 10年間 |

| 床面積 | 50平方メートル以上 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 所得制限 | 3,000万円 |

※参考:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

控除率は年末残高の1%と高いので、利息が1%以下であれば実質的に利息分の税金を控除可能です。

また、控除を受けるには初年度は確定申告が必要ですが、2年目以降は年末調整で受けられます。

ただし、控除を受けるためには様々な条件があるので、まだ住宅ローンを組んでいない方でこれから組む予定がある方は住宅ローン控除の適用も考えましょう。

住宅ローンの返済計画はFP(ファイナンシャルプランナー)などの住宅ローンのプロに任せるのもおすすめです。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

個人型確定拠出年金iDeCo

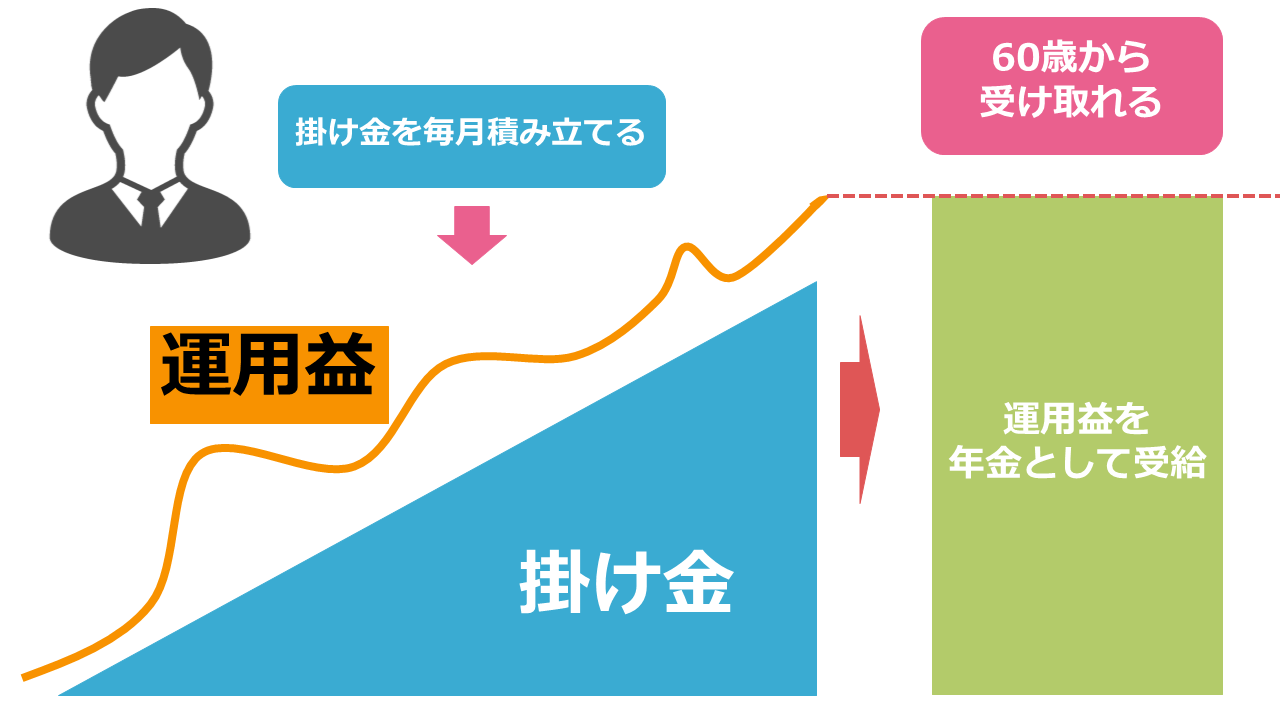

個人型確定拠出年金iDeCoは資産運用によって個人の年金を形成する制度のことです。

積み立てた掛金を確定申告や、年末調整で申告することで税金の控除が受けられます。

また、60歳になって受け取る際には退職所得控除と公的年金等控除の対象です。

積立掛金を利用して投資信託や保険などの金融商品に投資できますが、定期預金にも積み立てられます。

しかし、節税と同時に資産運用を始めればより効率的に資産を増やすことが可能なので、投資信託への投資も検討してみましょう。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

まとめ

年収600万円の税金について解説しました。記事のポイントは下記の通りです。

- 年収600万円の所得税は20万500円、住民税は30万8,000円、手取りは459万円程度

- 個人事業主の税金は経費、既婚の税金は配偶者控除等によって変動する

- 税金対策は、ふるさと納税、住宅ローン控除、iDeCoがある

年収600万円で資産を形成していくなら税金対策に加えて資産運用も重要です。

また、経験がない状態で資産運用を始めるなら専門家への相談をおすすめします。

資産運用の相談先について詳しく知りたい方はこちらの記事をチェックしてください。