年収900万円はふるさと納税の控除を自由に使いやすい年収です。

しかし、ふるさと納税の控除限度額は、配偶者がいる場合に受けられる配偶者控除や、住宅ローン控除と併用する場合に変化します。

税金対策を併用すれば併用するほど控除限度額は減少していくので、年収900万円の方は必ず他の税金対策も考慮してふるさと納税を検討する必要があるといえるでしょう。

この記事では年収900万円のふるさと納税の控除限度額と知っておきたいふるさと納税の仕組みについて解説していきます。

年収900万円のふるさと納税の控除限度額

それでは、年収900万円とその近辺の年収である年収700万円~年収1,200万円のふるさと納税の控除限度額をまとめていきます。独身の場合の控除限度額と、既婚で配偶者控除を受けている方と扶養者控除を受けている方の3つの場合分けについてです。

他の税金対策は考慮していないので、他の税金対策をおこなっている場合はふるさと納税をおこなうサイトでシミュレーションをおこなってから実際にふるさと納税をするようにしましょう。

独身の控除限度額

年収900万円独身の控除限度額は配偶者控除を含めて税金対策をおこなっていない基本の控除額になります。

| 年収 | 独身の控除上限額 |

| 700万円 | 108,000円 |

| 800万円 | 129,000円 |

| 850万円 | 140,000円 |

| 900万円 | 151,000円 |

| 950万円 | 163,000円 |

| 1,000万円 | 176,000円 |

| 1,100万円 | 213,000円 |

| 1,200万円 | 242,000円 |

年収900万円独身のふるさと納税の控除限度額は151,000円です。ここから税金対策をしていれば控除限度額が差し引かれることになりますが、十分に余裕をもってふるさと納税ができるといえるでしょう。

既婚の控除限度額

年収900万円既婚の控除限度額を配偶者控除のみの方と扶養者控除子(16歳以上19歳未満の子あり)も受けている方に分けて控除限度額をまとめました。

| 年収 | 配偶者のみの控除上限額 | 子ありの控除上限額 |

| 700万円 | 86,000円 | 78,000円 |

| 800万円 | 120,000円 | 110,000円 |

| 850万円 | 131,000円 | 121,000円 |

| 900万円 | 141,000円 | 132,000円 |

| 950万円 | 154,000円 | 144,000円 |

| 1000万円 | 166,000円 | 157,000円 |

| 1,100万円 | 194,000円 | 185,000円 |

| 1,200万円 | 239,000円 | 229,000円 |

配偶者控除のみの場合は141,000円、両方の控除を受けている場合は138,000円になります。独身の方がふるさと納税に選択肢は広がりますが、ふるさと納税は寄附金という形で税金を納税することで控除が受けられる制度であるため、最終的な支払額は変わりません。

本来の納税では得られない返礼品をリターンにするため、他の制度で税金の控除を受けられるのなら他の制度で受けた方が最終的な税金の支払額が減少します。よって、一概に独身の方が有利、既婚の方が有利とはいえません。

しかし、独身と既婚では控除限度額が異なるので、既婚の方が勘違いをして独身の控除限度額分の寄附金を納めることがないように気をつけましょう。

年収900万円の方が知っておきたいふるさと納税の仕組み

ふるさと納税は寄附金という形で地方に納税することで、自己負担額の2,000円を差し引いた額の税金が控除されます。

申告方法は、確定申告とワンストップ特例制度があり、それぞれ控除の仕組みが異なります。

ワンストップ特例制度の場合は住民税から控除されますが、確定申告の場合は控除の仕組みが変わるので詳しくは後ほど解説します。しかし、どちらの方法で申告しても全体の控除額は変わりません。

ここからは知っておきたいふるさと納税の仕組みについて解説していきます。

ふるさと納税はいつの年収から計算される?

ふるさと納税をした場合に基準となるのは、ふるさと納税をおこなう年の所得金額で計算されます。

ふるさと納税は1月1日から12月31日までいつでもおこなえますが、基準となるのは納税をした年の所得です。

会社員でおおよその年収が分かる方であれば前年度の年収を目安にして問題ありませんが、個人事業主や成果重視の企業で年収が変動しやすい場合は、前年度の年収で計算すると控除限度額がずれることがあります。

年収が安定しない場合は、ふるさと納税をおこなう期間をできる限り後ろに回すか、現在の収入を考えて控除限度額を超えないように分散しておこなうのがよいでしょう。

ふるさと納税の控除限度額を超えたら?

ふるさと納税の限度額をオーバーした場合は、超過額は控除されず自己負担額になります。つまり、税金を対策する制度を利用しているにも関わらず税金で損をすることになるので、控除限度額を超過することだけは何としても避けたいところです。

ふるさと納税の対象となる所得を認識して、税金対策を併用した場合の控除限度額の減少も計算したうえで、超過しない範囲でできる限り控除を最大にすることがふるさと納税を最も上手く活用する方法です。

しかし、現実的に会社員で収入が安定している方以外は控除限度額ギリギリに調整して控除限度額を超過しないようにするのは難しいといえます。前年度の年収から今年度の年収を予想しにくい方はギリギリを目指すのではなく、ある程度余裕を持つことで超過を避けることが可能です。

ふるさと納税を確定申告した場合の税金控除の仕組み

確定申告をした場合のふるさと納税の控除の仕組みは、所得税基本分、住民税基本分、住民税特別分の3つの控除に分かれます。

それぞれの控除の計算方法は下記の通りです。

- 所得税基本分の控除:(寄付額-2,000)×所得税率×復興特別所得税率

- 住民税基本分の控除:(寄付額-2,000)×10%

- 住民税特例分の控除:(寄付額-2,000)×100%-10%×所得税率×復興特別所得税率

このように確定申告をした場合は控除の計算が複雑になり、確定申告の手間もかかるので他の税金対策を理由に確定申告をする必要がない会社員はワンストップ特例制度を利用するのが無難です。

年末調整を受けているサラリーマンであればワンストップ特例制度が利用できます。しかし、税金対策をするために確定申告を利用する場合は会社員であってもワンストップ特例制度は利用できません。

個人事業主や、確定申告をするサラリーマンはふるさと納税の確定申告が必要になります。

ふるさと納税以外に併用できる税金の控除制度

ここからはふるさと納税と併用できる税金の控除制度について解説していきます。

- 住宅ローン控除

- 医療費控除

- 個人型確定拠出年金iDeCo

それぞれ詳しく見ていきましょう。

住宅ローン控除

住宅ローン控除は個人の税金対策としてはふるさと納税と並ぶほど有名な制度です。

| 住宅ローン控除(住宅借入金等特別控除) | |

| 控除率 | 1% |

| 控除期間 | 10年間 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 床面積 | 50平方メートル以上 |

住宅ローン控除はその年の年末残高の1%を税額控除する制度であるため、税金の節約効果が高いです。控除上限額は40万円(認定住宅の場合は50万円)であるため、住宅ローンを利用するなら必ず利用したい制度といえるでしょう。

ふるさと納税と併用した場合に注意するポイントは、控除効果が高過ぎるので住宅ローン控除を最大限に利用するとふるさと納税の控除上限額は大きく減少します。住宅ローン控除の効果によっては年収900万円の限度額が参考にならないので、必ず計算をおこないましょう。

また、住宅ローン控除を利用するためには、初年度のみ確定申告が必要になるので、ふるさと納税も確定申告をする必要があります。

ただし、2年目以降は年末調整で申請できるので、ふるさと納税も2年目以降はワンストップ特例制度による申請が可能です。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの税金を控除する方法は?控除の計算方法についても解説!

医療費控除

医療費控除は年収900万円の方であれば年間で支払った医療費が10万円を超える場合に、実際に負担した医療費を申告することができる制度です。

計算の方法は下記の通りです。

(実際に負担した医療費)-10万円

健康保険など支給された額は医療費として申告することができません。あくまで、自己負担額のみ申告することができます。また、年収900万円の方には適用されませんが、年収によっては総所得金額等の5%が所得金額によって適用される場合があります。

医療費控除と確定申告を併用する場合は、医療費控除を年末調整で受けられないので、ふるさと納税の確定申告も必要になります。

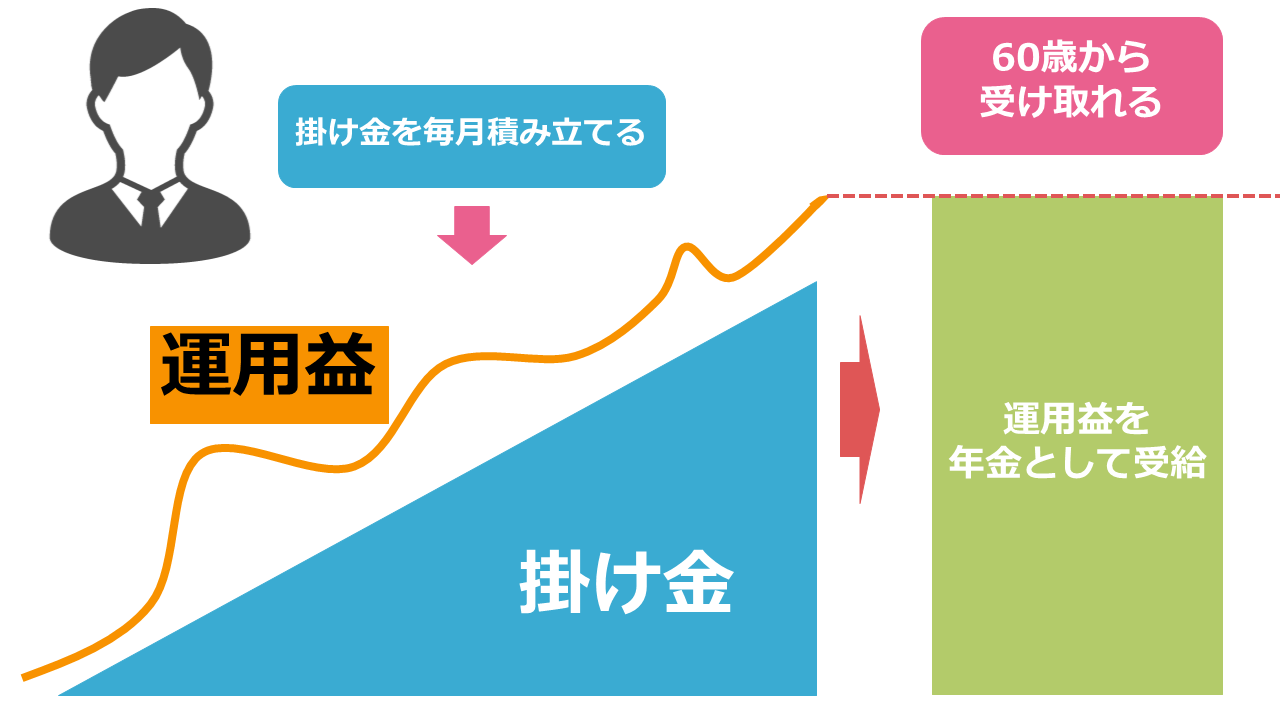

個人型確定拠出年金iDeCo

個人型確定拠出年金iDeCoは資産運用で自ら老後の資産形成をおこなう制度で、年金または一時金として老後に形成した資産を受け取ることができます。

資産運用の制度ではありますが、税金対策として効果が高いのが特徴で、支払った積立掛金を税金の控除に使え、満期時には年金として受け取るなら公的年金等控除、一時金として受け取るなら退職所得控除が適用されます。

ふるさと納税と併用することを考えても、積立掛金の申告は年末調整でおこなうことが可能であるため確定申告は不要となり、ワンストップ特例制度が利用できます。

個人型拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

まとめ

住宅ローン控除のように節税効果の高い制度と併用している場合は、特に気をつける必要がありますが、他の節税制度を利用するふるさと納税の控除上限額が下がるので気をつけましょう。

ふるさと納税はいつでも利用できるので、利用するなら今年度の年収の見込みがある程度分かっている状態で、利用する税金対策が確定してからおこなうことで、無駄なく控除を利用できます。

年収900万円でふるさと納税以外の税金対策について詳しく知りたい方はこちらの記事をチェックしてください。