ご夫婦で老後の生活費について話し合われたことはありますか?

毎月働いて得た収入を欲しいものに遣い、余ったお金を何となく貯金するという日々を送っているとあっという間に老後を迎えることになるでしょう。

老後とはいつからか。

日本老年医学会では高齢者は65歳以上からと定義付けしているので老後は65歳からといっていいでしょう。

老後に毎月入ってくるお金は65歳以降に入ってくる年金だけです。

老後も健康な身体とご自身に合った仕事ができればいいですが、必ずしも思うようにはいかないものです。

老後のための生活費の対策をしておらず、更に働くことが困難な場合は年金だけで生活していかなければなりません。

年金だけで老後の生活費をまかなうのは非常に厳しいものです。

老後に必要な費用は世帯によって異なりますが、夫婦世帯と独身世帯のそれぞれのケースで

いくら必要か、また老後資金を貯める手段について解説いたします。

老後にかかる生活費の現状

現在、老後の生活費はどのくらいかかるのか、まず今老後を迎えている世帯の収支をヒントにご自身の老後に用意しておくべき資金を算出してみましょう。

高齢単身世帯は年々増加

現代は少子高齢化による核家族化が進行し、年々高齢単身世帯も増加傾向です。

総務省の国勢調査によると、65歳以上の高齢単身者世帯は平成7年に比べ、37.7%増加しているというデータもでています。

65歳以上を男女別にみると、女性が男性の3.1倍の人数と多いです。

75歳以上になると死別により単身となるケースが増えます。

1人だと将来に対する不安を覚えやすいでしょう。

高齢単身世帯になった場合の生活費の収支も確認しておきましょう。

老後の収入と支出

高齢単身世帯の収入

老後の生活費の柱となるのは公的年金になります。

自営業者の人は国民年金のみとなり、満20歳から40年間加入した場合は老後に受給できる年金は月額約6.5万円となっています。

会社員の人は国民年金に厚生年金が上乗せされます。

「平成30年度 厚生年金保険・国民年金事業の概況」によれば平成30年度末現在で、老齢厚生年金は月額143,761円となっています。

厚生年金の受給額は保険料の納付期間や現役時代の収入に応じて変わってきます。

女性はライフスタイルの変化も多いので男性と比較して平均受給額が低くなっています。

| 国民年金受給額 | 月額55,708円 | |

| 厚生年金受給額(男性) | 月額163,840円 | |

| 厚生年金受給額(女性) | 月額102,558円 | |

高齢夫婦世帯の収入

年金は夫婦の働き方や、サラリーマン家庭か自営業かなどによって受給できる額も変わってきます。

以下の表をご参考ください。

ご自身が以下のどのケースに属しているか確認してみましょう。

年金額の平均額(平均額より算出)※いづれも保険料を40年間満額で払った場合になります。

| 職業 | 毎月の年金受給額(平均) | 備考欄 |

| 自営業の夫婦 | 約130,000円 | |

| 会社員+専業主婦・主夫 | 221,504円(夫婦2人分の老齢基礎年金を含む標準的な年金額) | ※ 厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8 万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準です。 |

| 会社員夫婦 | 夫:月額163,840円 妻:月額102,558円 合計:約270,000円 |

(参考元:平成31年1月18日厚生労働省発表「平成31 年度の年金額改定について」)

高齢単身世帯の支出

統計局の調査によれば、現在老後を迎えている単身者の1か月にかかる平均消費は約16万円です。

内訳はこちらです。

| 食費 | 36,354円 |

| 交通・通信費 | 14,362円 |

| 交際費 | 18,252円 |

| 教養・娯楽費 | 17,055円 |

| 水道・光熱費 | 13,165円 |

| 保険・医療費 | 8,228円 |

| 住居費 | 18,253円 |

| 家具・家事用品 | 4,787円 |

| 被服・履物費 | 3,740円 |

| その他 | 15,259円 |

| 非消費支出 | 12,392円 |

人によって項目ごとにかける費用がかわってきますので、参考にとどめておきましょう。

例えば、住居費は持ち家か賃貸かによって変わります。

男性は料理が不得意な人の割合が多いため、調理加工品や外食費・酒代などの費用の割合が多く、それに対し女性は生鮮食品や菓子類の割合が大きくなるでしょう。

老後に注意しておかなければならないのは現役で働いている世代と違い、自由な時間が増える分交際費やレジャーにかかる費用が多くかかることが予想されます。

高齢夫婦世帯の生活費の支出

統計局の調査によれば、現在老後を迎えている高齢夫婦世帯の1か月にかかる平均消費は約27万円です。

内訳はこちらです。

<高齢夫婦無職世帯の1か月の生活費>

| 食費 | 64,827円 |

| 交通・通信費 | 25,256円 |

| 交際費 | 26,304円 |

| 教養・娯楽費 | 25,682円 |

| 水道・光熱費 | 18,851円 |

| 保険・医療費 | 15,044円 |

| 住居費 | 14,700円 |

| 家具・家事用品 | 9,017円 |

| 被服・履物費 | 6,675円 |

| その他 | 27,162円 |

| 非消費支出 | 29,092円 |

平均生活費として毎月27万円程度あれば大丈夫と予想されますが、前述のように標準的な会社員+専業主婦・主夫世帯の年金収入の平均は22万程度です。

夫婦の年金では老後の生活費が約5万円足りなくなってしまいます。

なお、この生活費は最低限の生活を送るのに必要な金額です。

会社員共働き夫婦であれば年金だけで乗り切れそうと思っても毎月気を引き締めて家計管理しないとたちまち家計は火の車になりかねません。

共働き夫婦であっても年金だけでは豊かな老後を送るには心許ないのが現状です。

夫婦が豊かな老後を送るための生活費

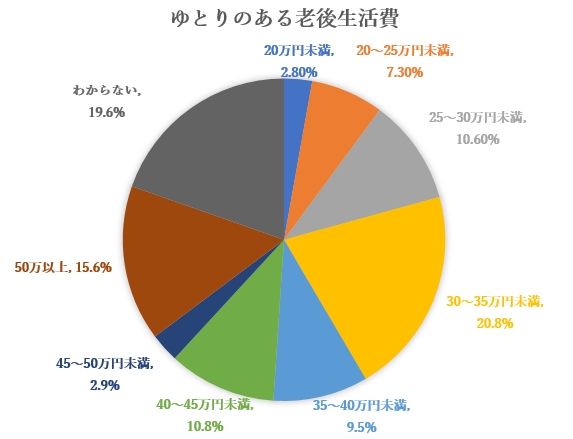

ゆとりある老後をおくるのにいくら必要かという意識調査では平均額は「36.1万円(月額)」でした。

こちらの結果では約6割の人が30万以上必要だと回答しています。

老後の生活費に不足するお金の準備

ここまでで、年金だけで老後の生活費をまかなうことは中々厳しいということが分かりましたでしょうか。

大体の生活費の内訳が把握できたところで、ご自身の老後の生活を思い描いてみましょう。

想定する生活によって老後までに用意しておくべき資金がどのくらいなのかがみえてくるでしょう。

老後の生活費に不足するお金の準備

- 老後にどんな生活を送りたいか思い描いてみる

- 老後生活費の不足額を算出

- 支出の見直しをしてみる

老後生活費の不足額を算出してみる

老後の生活費を算出

老後の生活費の不足額を知るには生活費の内訳を算出してみましょう。

生活費以外に欲しいゆとりの部分はレジャー費用やリフォーム費用、介護費用等です。

特に介護費用は十分に用意しておかないと安心できません。

その他、子や孫がいれば援助資金等、多岐にわたります。

ご自身が必要だと想定する費用を全て書き出してみましょう。

老後の不足額を算出

ひと月あたりにかかる老後生活費の金額がわかったら65歳から平均余命である85歳前後位までの生涯生活費を計算してみましょう。

例):<老後の生涯生活費>270,000円×12ヶ月×20年=64,800,000円

例):老後の生涯支出=<生涯生活費>+<一時費用>+<介護費用>+<葬儀費用>など

老後の生涯生活費が算出できたら、突発的にかかるであろう一時費用や介護費用、葬儀費用などの生活費以外の費用等も加えます。

老後にかかる全体の支出がわかったら、65歳以降に受給できるであろう20年分の年金額を算出してみましょう。

例):<老後の年金>220,000円×12ヶ月×20年=52,800,000円 ※85歳まで受給できると想定

老後にかかるお金の不足額は年金と想定して算出した老後費用の総額の差額になります。

支出の見直し

理想の老後生活を送りたい、あれもこれも必要だし、そのためには多額の資金が必要!

その気持ちはわかりますが、老後のお金をためるには早めの準備が必要になってきます。

老後も現在と同じようなお金の遣い方で大丈夫という保証はありません。

考えたくはないことですが、特に介護や医療にかかる費用が想定より早くなるケースもあるでしょう。

今の家計で遣いすぎている考える部分を見直して、老後生活費を想定してみることをおすすめします。

老後の夫婦の生活費の貯め方

老後の不足額が把握できたら、次に老後までに貯めなければなりません。

いくつかの貯め方をご紹介します。

老後の夫婦の生活費の貯め方事例

- 貯金

- iDeco

- つみたてNISA

貯金

すでに毎月定期にしている人もいらっしゃるでしょう。

貯めると聞いてすぐに思い浮かぶのが銀行の定期や普通預金などをコツコツと貯金することではないでしょうか。

しかし、ほぼ利息がつかない銀行の金利水準です。

100万円貯めても利息は10円程度で老後資金を貯めるにはあまり効率的ではありません。

老後の費用を若いうちから貯める場合は、今かかっている費用も多いため数千円~数万円程度の余裕資金となるでしょう。

少額の場合は貯蓄で貯めていくと目標額に達するのは厳しくなりそうです。

貯金だけでなく、他の増やし方も含めて考えていきましょう。

iDeco

iDecoとは個人型の確定拠出年金になります。

企業型の確定拠出年金(DC)をお勤め先で行っているところもあるかと思いますが、

個人型のiDecoは自分で毎月拠出する金額を決め、自分で運用商品を選定し掛金の配分比率を決めます。

通常、運用商品で利益が出た場合は利益に対して一律20%の課税がされますが、iDecoは非課税となり更に受給時には公的年金の控除がされます。

しかし、デメリットとして60歳まで引き出すことができません。

掛金の変更も年に1回のみという制約があるので、注意が必要です。

つみたてNISA

株や投資信託等を売却して利益が出た場合、通常は利益に対して20%の税金が徴収されますが、NISAの口座を開設すれば年間120万円までの範囲内で購入した金融商品の利益は非課税になります。

個人資産が預貯金に偏っているとデフレ(物価の下落)が進行します。

NISAはデフレスパイラル脱却や、個人にももっと資産形成の機会をもってもらうことを目的に金融庁が打ち出した策です。

しかし、一般NISAでは積立による長期運用をしている人が少なく、殆どの人は短期的な売買で利益を得たい人の活用が主になっています。

そこで、2018年1月から「つみたてNISA」がスタートしました。

つみたてNISAは毎年40万円の範囲内で積み立てた運用商品に対し、最長で20年間は非課税となります。

通常のNISA口座は非課税となる投資期間が最大5年なので、つみたてNISAの方が少額で積み立てるのに有効です。

NISAについては以下の記事にわかりやすくご紹介していますので、ご参考ください。

従来NISAと比較した、つみたてNISA(積立NISA)とは?いつから始まるのか?

まとめ

年金だけで豊かな老後を送るのは厳しいとは言われているけれど、実際どの位足りないのかわからない。

それに、どうせまだ先のことだからと考えがちです。

しかし、実際金額を算出してみると思っていたより貯める期間が短かかったということもあります。

今老後を迎えている方の生活費の現状などを知ることで、後回しになりがちな老後生活費のための貯蓄にのりだすヒントになれれば幸いです。