投資で初めて利益を得たときに気になるのは確定申告が必要なのか不要なのかだと思います。

投資で得た利益には税金が発生するので原則としては確定申告が必要ですが、投資によっては確定申告が不要になるケースも存在します。

また、確定申告の義務はありませんが、確定申告をした方が税金の面でお得になるケースもあります。

この記事では投資における確定申告の必要性を代表的な3種類の投資を例にあげて解説していきます。

投資で利益を得た場合は確定申告が必要

投資で得た利益は株式や投資信託であれば雑所得、不動産投資であれば不動産所得にあたるので確定申告が必要です。

投資の利益には税金が発生するので、税金が発生しているにも関わらず確定申告をして税金を納めない場合は脱税になり、発覚した場合は重い徴税を課されることになります。

しかし、税金に控除を受けており、控除の限度額の範囲内で利益を出している場合は税金を納める必要がないので確定申告は不要です。

また、株式や投資信託などの金融商品を取引している口座の中には税金を自動的に納めてくれる口座もあるので、すでに税金が支払われている場合も確定申告をする必要はありません。

基本的には投資で利益を得たら税金を支払う必要がありますが、税金の控除の条件を満たしている場合や、すでに税金を支払っている場合は確定申告は不要になるのです。

確定申告は必要かどうかは上記の2つの条件のうちどちらかを満たしているかどうかで判断することができますが、自分が満たしているかどうか分からない人もいるかと思います。

次の項目では、代表的な投資である「株式投資」「投資信託」「不動産投資」を例にあげてそれぞれの確定申告について解説していきます。

自分が実際に利益をあげた投資の確定申告について知ることによって、確定申告が必要であるか不要であるか正確に判断していきましょう。

3つの投資の確定申告について

それでは、それぞれの投資の確定申告について解説していきます。

今回の記事で取り上げる投資の種類は以下の通りです。

- 株式投資

- 投資信託

- 不動産投資

株式投資の確定申告

株式投資で利益が発生した場合、必ずしも確定申告が必要であるとは限りません。

株式投資で確定申告が不要になるケースは3つあります。

- 利益が確定していない場合

- サラリーマンで年収が2,000万円以内で投資などの利益が20万円以内

- 特定口座(源泉徴収あり)で取引した場合

1つ目は株式取引で利益が出ている状態であっても売却しておらず利益が確定していない場合です。

株式投資の利益は購入後に売却することで確定するので、含み益が発生している状態は利益が確定していないので申告は必要ありません。

確定申告という名称の通り、株式の利益も確定させてから申告する必要があるということです。

また、株式の配当に関してはあらかじめ源泉徴収をされた状態で手元に届くので確定申告の義務はありません。

2つ目はサラリーマンで年収が2,000万円以内であれば雑所得20万円以内である場合です。

投資を含めた副業の利益が20万円以内であれば、年末調整をしたサラリーマンは確定申告をする必要がありません。

誤解されることも多い制度ですが、雑所得が20万円以内の自営業者、投資以外の利益も合わせて20万円を超えている人、医療費控除を受ける人は株式投資の利益を確定申告する必要があるので気をつけましょう。

最後は特定口座(源泉徴収あり)で取引している場合についてですが、株式投資で利用できる口座も含めて詳しく解説していきます。

特定口座(源泉徴収あり)とは

株式投資で取引できる口座は主に3種類あります。

- 一般口座

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

一般口座、特定口座(源泉徴収なし)では税金を自動的に納めてもらえないので、投資で得た利益の税金を自動的に納めてもらうには特定口座(源泉徴収あり)を選択する必要があります。

特定口座(源泉徴収あり)を選択すると税金を納めてもらったうえで、年間取引報告書も作成してもらうことができます。

そのため、特定口座(源泉徴収あり)で取引をする場合は確定申告の義務は発生しません。

一般口座を選んだ場合は年間取引報告書を自分で作成した上で確定申告が必要で、特定口座(源泉徴収なし)を選んだ場合は年間取引報告書を証券会社が作成してくれますが自分で申告する必要があります。

しかし、特定口座(源泉徴収あり)を選んだ場合も確定申告をすることは可能です。

税金を納めているのに申告する必要があるのか疑問の思う人もいるかもしれませんが、万が一株式投資で損をしてしまった場合は損失を申告して損益通算をすると税金面でお得になります。

他にも証券会社で源泉徴収をした場合は、実は税金を払い過ぎているケースもあるので申告をすることで払い過ぎた税金が返ってくることもあります。

また、上記の3つの口座以外にも口座が存在しており、個人投資家のための税制優遇制度であるNISAで取引をした場合は利益がすべて非課税になります。

NISA口座は非課税であるため税金を支払う必要がないので確定申告は不要です。

ここまで株式投資の確定申告について解説しましたが、さらに詳しく知りたい人はこちらの記事をチェックしてください。

株の確定申告が必要な2つのケースについてわかりやすく解説します!

投資信託の確定申告

投資信託の確定申告は基本的に株式投資と条件は同じです。

投資信託を売却し利益が確定したタイミングで確定申告が必要になり、分配金に関しても源泉徴収されるので確定申告は不要です。

サラリーマンの雑所得の条件も同様で、投資信託以外の利益も含めて20万円以下であれば確定申告の必要はありません。

特定口座(源泉徴収あり)で売買すれば株式と同様に税金を納めて貰えるので確定申告の必要性はありませんが、投資信託の場合は非課税口座の選択肢が株式投資よりも豊富なのが特徴です。

株式投資と投資信託の両方に投資できるNISAはもちろん、投資信託の長期での積み立て投資に特化したつみたてNISAや、個人で資産運用してつくる年金で運用益を非課税にできる個人型確定拠出年金iDeCo(イデコ)を利用すれば確定申告が不要になります。

つみたてNISAとiDeCoについてそれぞれ詳しく解説していきます。

つみたてNISAとは

つみたてNISAとは年間40万円かつ最長20年間、投資信託を非課税で運用できる口座のことで、個人投資家の税制優遇制度としてNISAの後から始まりました。

NISAは年間120万円かつ5年間の利益を非課税にすることが可能で、つみたてNISAの年間の非課税金額は3分の1ですが4倍の期間運用することが可能となっています。

また、つみたてNISAとNISAは併用することが不可能です。

投資信託で確定申告をしたくない人や、税金をできる限り節税したい人は、つみたてNISAを利用することによって確定申告なしで長期間運用しても利益を得ることができます。

投資信託をNISAで購入するメリット・デメリットについて知りたい人はこちらの記事をチェックしてください。

投資信託(投信)をNISAで購入するメリット・デメリット(リスク)とは?

個人型確定拠出年金iDeCo(イデコ)とは

個人型確定拠出年金iDeCo(イデコ)とは加入者が毎月、一定金額の積み立てをし、保険、投資信託といった金融商品を自らで運用し、老後に年金、一時金として受給する年金制度のことを言います。

運用した投資信託の利益は年金として非課税で受け取ることができるので、確定申告の必要はありません。

また、iDeCoはNISAまたはつみたてNISAと併用可能となっています。

iDeCoの制度についてさらに詳しく知りたい人はこちらの記事をチェックしてください。

不動産投資の確定申告

不動産投資の利益にも税金がかかるので、基本的に確定申告が必須です。

例外として副業の利益が不動産投資を含めて20万円以内、自営業者が不動産所得を含めて38万円以下の所得だった場合に確定申告が不要になりますが、実際に起こる可能性が低い珍しいケースです。

また、諸経費が収入を上回り赤字になった場合は確定申告を怠った場合でも罰則はありませんが、損益通算ができるので確定申告をした方が税金面でお得になります。

不動産投資をする場合は確定申告をする必要があると考えておいたほうがよいでしょう。

ここまで、確定申告がそれぞれの投資においてどのような場面で必要になるか不要になるかを解説してきました。

しかし、損失を出した場合は確定申告をしなくても徴税されることはありませんが、税金面でお得になるため確定申告をしたほうがよいケースになります。

次の項目では節税対策の1つである損益通算について解説していきます。

投資で損失を出した場合は損益通算する

投資で損失を出した場合は確定申告の義務はありませんが、損益通算をすることで節税することができます。

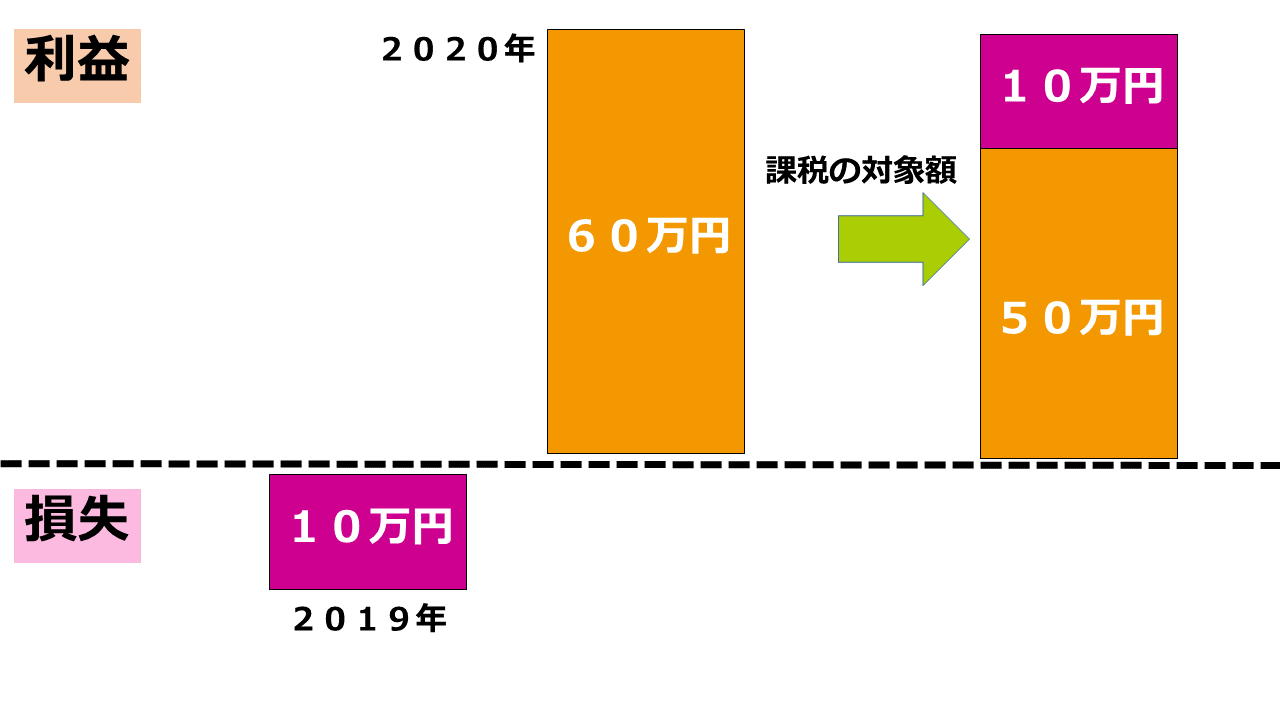

例えば、2019年の投資で10万円の損失を出したとします。

2020年には60万円の利益を出したので、通常であれば全額の60万円が課税の対象です。

しかし、2019年に10万円の損失を出しているので、60万円の利益と10万円の損失を通算し、50万円が課税の対象になります。

これを損益通算と呼び、確定申告で損失も申告することによって最終的に支払う税金を軽減して定められるということです。

投資で損失を出した場合は、確定申告をすることで税金面でお得になるので必ず損失を申告するようにしましょう。

ただし、損益通算には注意点があり、NISAやiDeCoといった非課税の口座で取引をした場合は損益通算することができません。

非課税口座での利益は税金を納める必要がありませんが、損をした場合は損益通算することができないので損失を出した場合は税金面で損をしてしまいます。

NISAやiDeCoを利用する場合は、確定申告ができないので気をつけましょう。

投資で確定申告をするべき人の特徴

不動産投資をしている人は確定申告が必須ということは分かっても、株式、投資信託に関しては確定申告が不要なケースが多くあったので自分はどちらなのか分からない人もいるかもしれません。

最後に、投資で確定申告をするべき人の特徴をまとめましたので、自分は確定申告をする義務があるのか、税金面でお得になるため確定申告をしたほうがよいのか判断しましょう。

- 一般口座または特定口座(源泉徴収なし)で取引している人

- 雑所得20万円以上または会社員でない人

- 投資で損をした人

一般口座または特定口座(源泉徴収なし)で取引している人

株式投資または投資信託で一般口座または特定口座(源泉徴収なし)で取引している場合は、税金が発生していますが確定申告をしないと税金を納めていない状態になるので確定申告が必要です。

確定申告をしないためには特定口座(源泉徴収あり)を選択するか、非課税口座を開設して取引すれば申告の義務はありません。

しかし、必ずしも特定口座(源泉徴収あり)を選択するべきというわけではありません。

会社員で雑所得を申告する義務がなく、年間の投資の利益が20万円を超えることがないと考えている場合は、自動で源泉徴収されると払わなくてもよい税金を払っていることになるので、特定口座(源泉徴収なし)で取引した方がよいです。

確定申告をするべきかどうかは取引している口座によって大きく左右されます。

雑所得20万円以上または会社員でない人

一般口座または特定口座(源泉徴収なし)で取引している人で、年収2,000万円以内かつ雑所得20万円以内のサラリーマンでない人は確定申告が必要です。

副業などの利益が20万円を超えている人や、雑所得が20万円以内でも自営業の人は申告の義務があります。

しかし、株式の利益は売却をしたときに初めて確定するので、売却したことで雑所得が20万円を超えるのであれば翌年まで株式を保有することによって雑所得を調整することもできます。

もちろん、翌年に持ち越したことで株価が変動し、節約した税金よりも下落する可能性もあるので、雑所得の調整は様々なリスクを想定したうえでおこなうようにしましょう。

投資で損をした人

投資で損をした人も税金を少しでも節税するために確定申告で損益通算をすることをおすすめします。

確定申告は面倒な印象が強く、できればしたくないと考える人が多いかと思いますが、損をしたのであれば損益通算することで節税が可能になるので、申告の義務がなくてもおこなうようにしましょう。

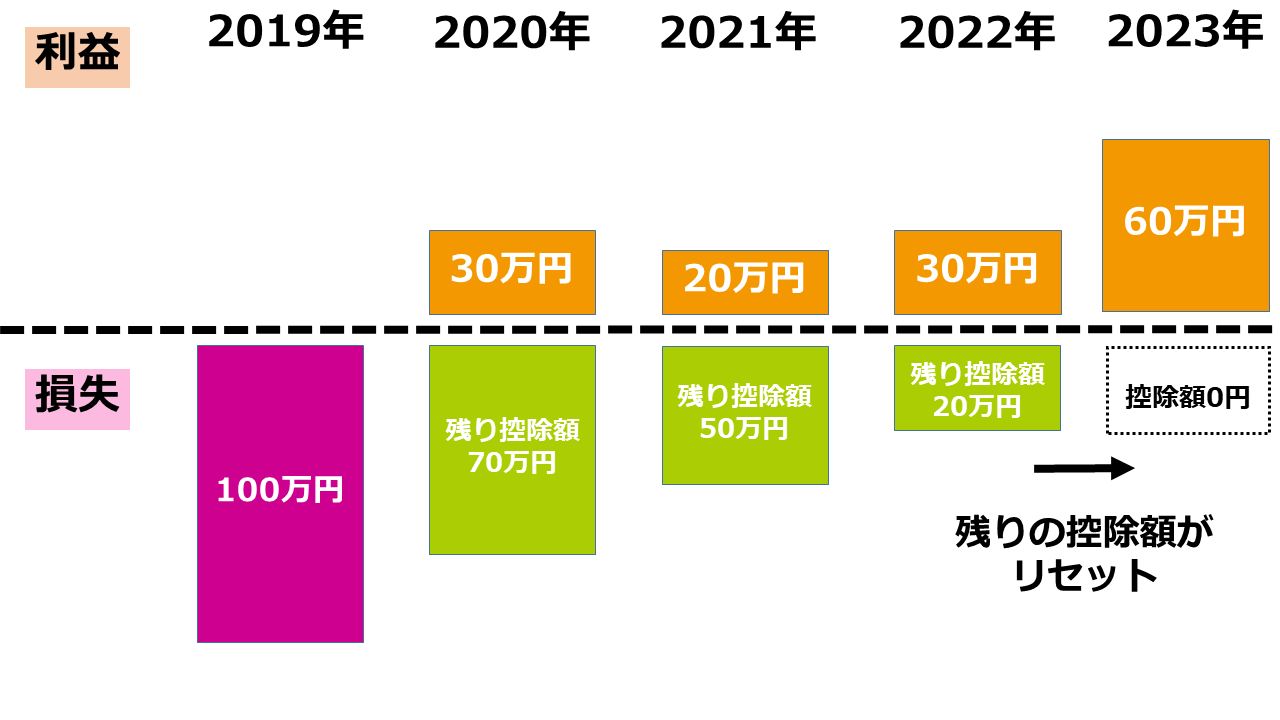

また、損益通算は必ずしも翌年の損益しか通算できないわけではなく、繰越控除が可能です。

例えば、2019年に100万円の損失を出した後に、翌年の利益は30万円であった場合は全額が非課税になります。

この場合、70万円の損失が余ってしまいますが、この70万円の損失は翌年以降も繰り越して控除することができます。

2021年に20万円の利益を出したのであれば、全額が非課税になり、残りの控除額は50万円となります。

2022年に30万円の利益が発生すれば、全額が非課税になりますが、繰越控除は3年間までしかおこなえないので控除額がリセットされ、翌年の利益は控除されません。

このように損益通算は、損失が発生してから3年以内であれば繰越控除できるので、2年前、3年前の損失であっても確定申告をすることで節税ができます。

損失が発生したにも関わらず、確定申告をしていない人はできる限り早く確定申告をして節税することをおすすめします。

まとめ

投資の確定申告について解説しましたが、いかがだったでしょうか?

投資の利益には税金が発生するので基本的に確定申告が必要ですが、確定申告が不要なケースがあることも分かったかと思います。

また、不要であっても税金を払い過ぎている場合や、損益通算ができる場合は確定申告の義務はありませんが、確定申告をしたほうがよいでしょう。

投資の確定申告について理解して、徴税を課されることはもちろん、税金面で損をすることがないようにしましょう。