近年、より注目を浴びている投資信託ですが、その中でも特に人気が高いのは、海外を対象とした投資です。日本国内と比べて、比較的高い利回りと選択できる銘柄種類の豊富さなど、魅力的なメリットがありますね。

ただ、一言に海外投資と言っても、実は大きく2種類に大別できることを知っていたでしょうか?

今回は、そんな2種類の海外投資のそれぞれの魅力、購入時の注意点などをご説明致します。

自分自身にはどの投資方法が合っているか、ご参考にして頂ければと思います。

そもそも海外投資とは?

海外投資とは、その名のとおり、海外の株式や債権などにお金を投資していくことです。

もちろん、日本にいながら、証券会社などを通じて購入することも出来ますし、直接海外へ渡航し、契約することも可能です。

まずは、2種類の海外投資を説明する前に、海外投資自体に共通するメリットやリスクについて説明をします。海外投資には日本の投資商品にはない非常に魅力的なメリットがあります。その分、リスクに十分注意して投資を行ってください。

海外投資のメリットとリスク

メリット1:利回りの高さ

利回りは、一般的に日本より高い利回りが期待できます。詳細は後述しますが、日本と海外では、経済成長率、GDPなどで大きな差があります。これは、株式や国債の価値にも比例するため、結果的に経済成長率の高いエリアに長期で投資すると高い利回りが期待できるのです。

日本人口の減少に対して、アメリカなどの人口は常に増加している点からも、経済的に大きく発展するのは日本より海外ということは分かりやすいですね。

メリット2:投資商品の多さ

日本と比較すると海外は金融商品の数も多く、金融インフラも非常に高いレベルを維持しています、金融商品が多いことは、より良い商品が生まれる傾向となるため、日本国内では見たこともないような魅力的な商品が多く存在します。

日本よりも、利回りが高く、投資商品も多く優れているなど、金融商品としては非常に魅力的なものが多い海外投資ですが、一方で、日本から投資を行うからこそ、考えるべきリスクも存在します。

リスク1:為替変動リスク

日本国内の商品に対して投資をするのに比べ、海外に投資を行う場合には為替の変動も気にしなくてはなりません。

海外投資は基本的にUSDやEURなどの外貨建てで取引されます。その際、為替レートが変動してしまうことにより資産価値が変動してしまいます。一般的には、売却時に購入当初よりも円安に動けばプラスの影響があり、円高に動けばマイナスの影響が出ます。(購入時は逆の動きになります)

リスク2:カントリーリスク

カントリーリスクとは、投資家や金融機関、投資先等の利害関係者に直接関係するわけではなく、金融機関が属する国の政治的な事情によって損害を受けるリスクのことです。

テロや政権交代によって国の制度などが変更され、その国に置いている資産が没収されてしまう可能性や戦争や侵略によって国際取引が困難になってしまう等のリスクが考えられます。さらに、利用通貨価値が減少する可能性もあります。

この他にもそれぞれの投資方法に特徴的なリスクが存在しますがそれらは個別の項目で説明します。

海外投資のリスクヘッジ方法

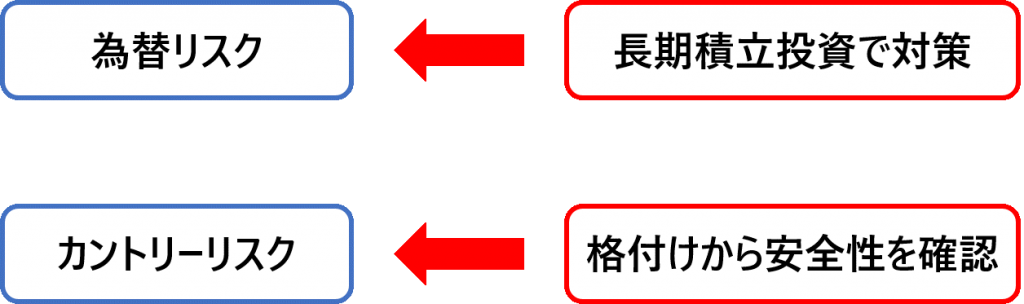

海外投資には、為替変動リスクとカントリーリスクという2つのリスクがありました。しかし、これらのリスクはきちんと対策することで対策が可能です。

長期積立投資で為替変動リスク対策

為替変動リスクは長期的かつ積立形式の投資を行うことで軽減することが可能です。

株価や為替の値動きは必ず波が発生します。先の経済成長の話からも、短期的には株価が下がる企業はありますが、株価平均を長期で計算すると、値下がりリスクは軽減されます。為替についても、タイミングを見計らって円に戻すことが可能です。

そのために、長期投資を行うことで為替や株価の波をいつでも選択できるようになります。ただし、この条件を満たすためには、破綻リスクのない通貨や、個別株ではなく複数株式や国債をまとめたインデックス投資のカタチを作る必要があります。

また、定額の積立投資を行うことを「ドルコスト平均法」と言います。この考えを利用することで、株価が値下がりを起こしても、平均購入単価を下げることで、結果的に利益を得ることも可能になります。

格付けを確認し安定した国を見つけ、カントリーリスク対策

カントリーリスクは政治や経済だけでなくその他の要因も影響してくるために想定することは困難です。その一方で、S&P社といった格付け会社が各国の信用度を格付けしているため、参考にすることが可能です。

この信用度とは、国の政治的安定、通貨価値の高さ、国の借金など、その国が経済的にどれだけ安定しているか、を評価します。この格付けが高い国の通貨は、比較的安心しても良いと言えるでしょう。

海外投資には大きく2種類がある

さて、ここからは海外投資の中でも、どのような選択肢があるのかをご説明します。海外投資といっても大きく下記の2種類に分類されます。それぞれの特徴を順を追って見ていきましょう。

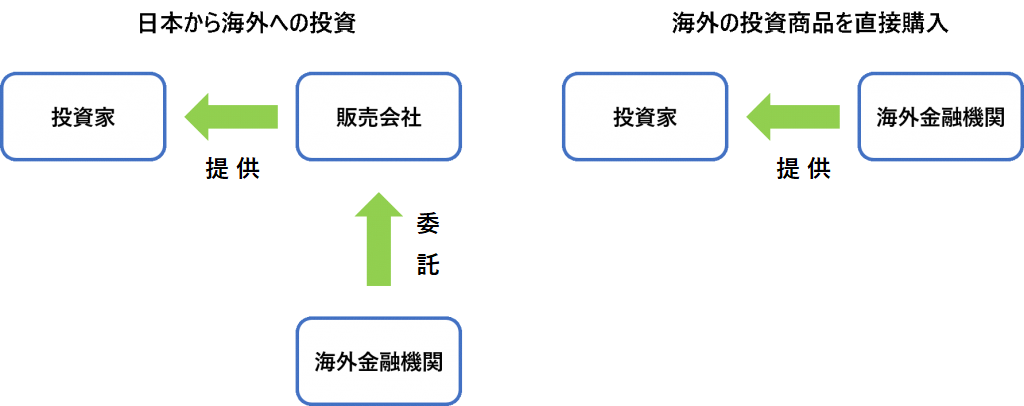

①海外投資信託

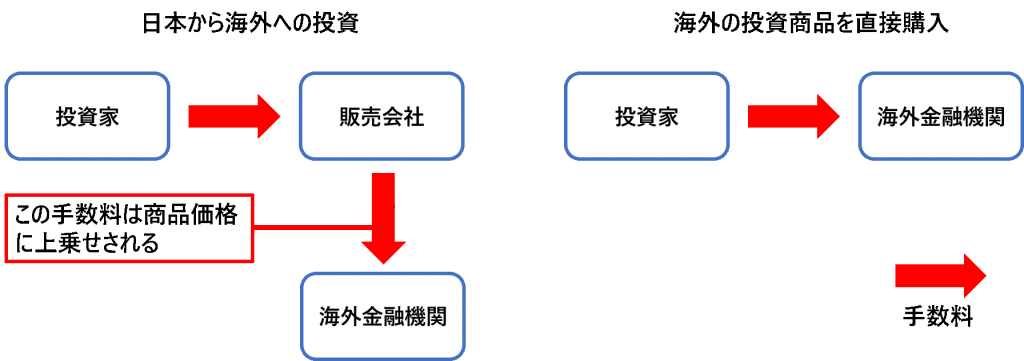

こちらは、いわゆる日本の証券会社などから、海外の投資信託を購入する方法です。

購入できる商品は、口座開設をした証券会社に登録されている、海外の株式や投資信託が対象になります。同じ銘柄を違う証券会社から購入する場合、手数料や制度は証券会社により決められ、各社異なります。

つまり、日本の資産(管理は日本の証券会社)になります。

②海外オフショア投資

一方、あまり聞きなれない「海外オフショア投資」。これは、国内の金融機関から購入するのではなく、海外(特にオフショア地域)に所属する金融機関(通称IFAや信託会社)を経由して海外の投資信託などを直接購入する方法です。

どのIFAから購入しても、購入手数料はかからず、商品の管理手数料は同じになります。また、税制優遇がされているオフショア地域という場所は、利益に対する税率が0%のエリアもあるため、余計な税金を払わなくて済む可能性もあります。

アジアでは、香港やシンガポールが非常に有名なオフショア地域になります。

こちらは、海外の資産(管理は海外の金融機関)になります。

下記に、参考イメージを記載します。

まずは海外の投資商品を購入する方法です。海外の投資信託も利益やコストが発生する仕組みは日本の商品と同じです。

しかし、海外の投資信託は日本にはあまりない仕組みが取り入れられており、それが大きなメリットを生み出しているのです。

それでは、まずは海外投資信託からご説明します。

①海外投資信託とは

海外投資信託のメリット

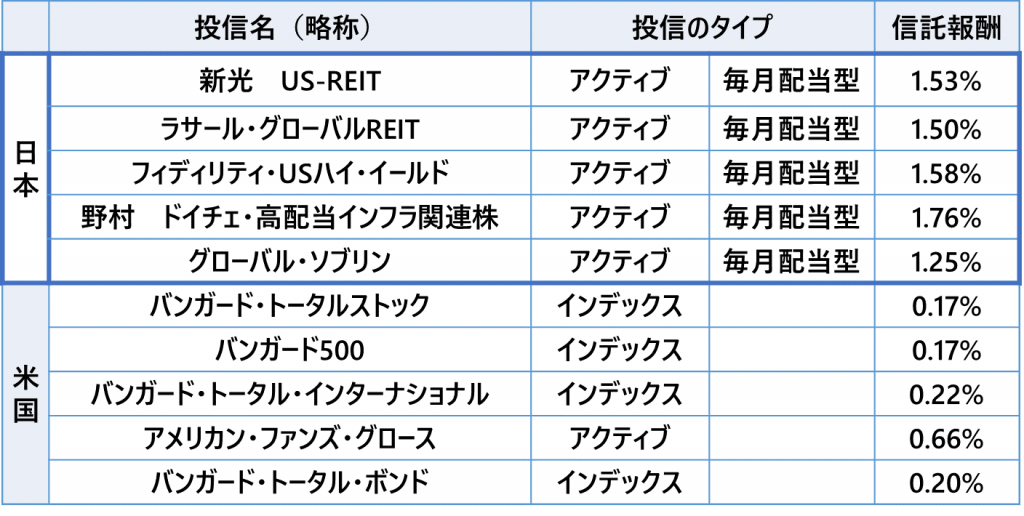

まず、日本とアメリカの売れ筋の投資信託を比較してみます。以下の表をご覧ください。この表の中に海外投資信託が日本の商品に無いメリットを持っている秘密があります。順に確認していきましょう。

(出典)2015年5月27日付朝刊,日本経済新聞『売れ筋投信 日米比較 日本は高コスト型目立つ』

(出典)2015年5月27日付朝刊,日本経済新聞『売れ筋投信 日米比較 日本は高コスト型目立つ』

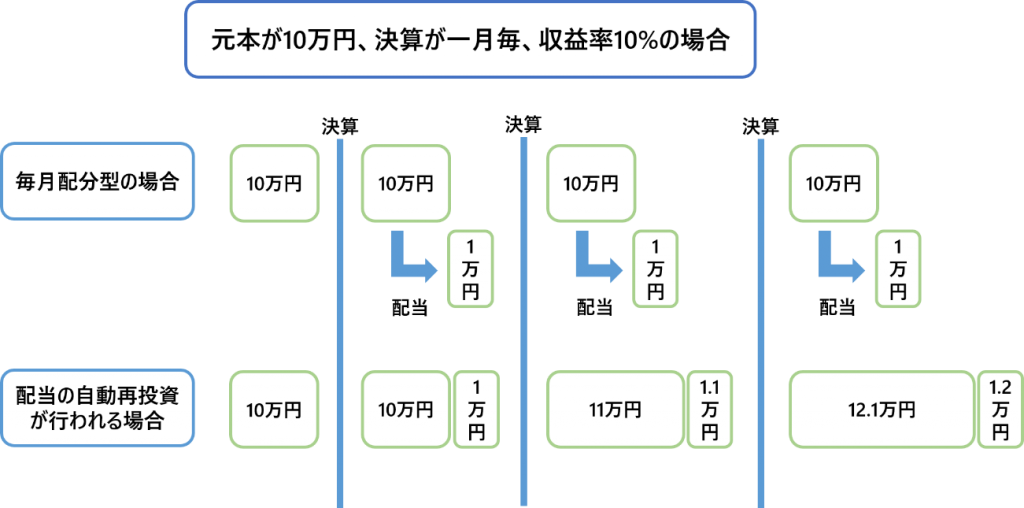

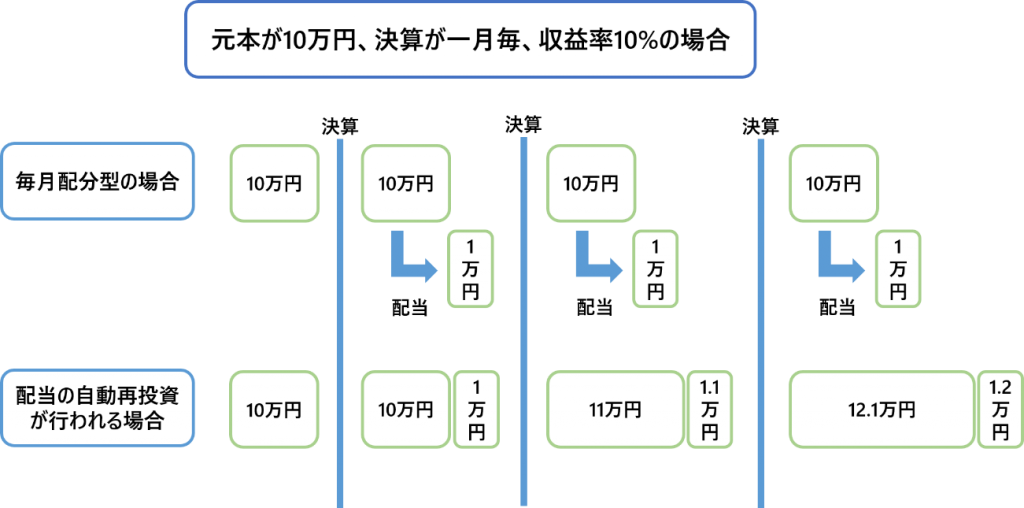

メリット1:「配当の自動再投資型」で複利効果を狙うことが可能

日本と海外の投資信託には配当の分配方法の面で違いがあります。表を見ると分かるように日本では「毎月配当型」の投資信託が多いことが分かります。一方で、海外では「配当の自動再投資型」というタイプが大半を占めています。

- 「毎月配当型」

この「毎月分配型投信」とは毎月決算が行われ分配金が支払われる仕組みです。毎月利益が出るため安心感があるというメリットはあるのですが、実はこの制度は運用が悪い時は元本を削って配当を出していきます。また配当分にも税金がかかってきますので、利回りを低下させてしまう一因でもあります。 - 「配当の自動再投資型」

この制度は「毎月配当型投信」とは異なり分配金が支払われずに投資に充てられます。この仕組みのメリットは再投資された分の元本にも利益発生するということ、運用益分には税金がかからないこと、購入にあたり手数料が発生しないという点にあります。

「配当の自動再投資型」は分配金が元本の出資金に充てられるために、複利効果を狙うことが可能なために高い利回りを狙うことが可能になっています。

以下のイメージを参考にしてみて下さい。

メリット2:信託報酬を低く抑えることが可能

日本と海外の投信では手数料に違いが存在しています。それぞれの手数料について確認してみましょう。

- 信託報酬の違い

日本ではアクティブファンド、アメリカではインデックスファンドが売れ筋であることが上記の売れ筋投資信託ランキングからも分かります。信託報酬は通常アクティブファンドが高く設定されているためアメリカの投資信託の方が、信託報酬が低く利回りが良いということになります。 - 売買手数料の違い

海外には「ノーロードファンド」というものが多く存在しています。このファンドは販売手数料を取らないファンドです。一般的に国内の投信は販売手数料が高いと言われているため、海外投信は最終的な利回りに優れていると言えます。

海外投資信託のリスク

長期的な利回りが非常に優れた海外投信ですが、気を付けなければならないリスクも存在しますので、しっかりと理解をしましょう。

リスク1:価格変動リスク

投資信託に組み込まれている証券の価格が、投資対象の企業の業績等により変動し投資信託の価値が下落、結果として配当が減少するリスクです。

海外投信の場合、新聞等で気軽に証券の値動きを確認することが出来ないために、気がついたら大暴落、なんてこともあるため注意が必要です。

リスク2:金利変動リスク

市場の金利の上下によって投資信託に組み込まれている債券の価格が変動してしまい、配当が減少してしまうリスクです。

海外投信の場合、長期的な運用を前提にしていることが多く、償還までの期間が長い債券を組み込んでいることがほとんどです。債券価格は償還までの期間が長いほどに大きく変動するため市場の金利には注意が必要です。

海外投信のリスクは、投資信託という商品に共通のものではありますが、海外投資を行う際のリスク対策を的確に行っておくことで対処が可能です。

②海外オフショア投資とは

次に、近年知られるようになってきた、海外オフショア投資についてご説明致します。

海外オフショア投資は海外投資信託を日本で購入する場合よりもさらに大きなメリットを持っています。

海外オフショア投資のメリット

海外オフショア投資の魅力には海外の投資信託を日本で購入する以上の「長期的に見た利回りの高さ」があります。この利回りの高さを生み出す要因をそれぞれ確認してみましょう

メリット1:「海外オフショア地域」の税率の低さ

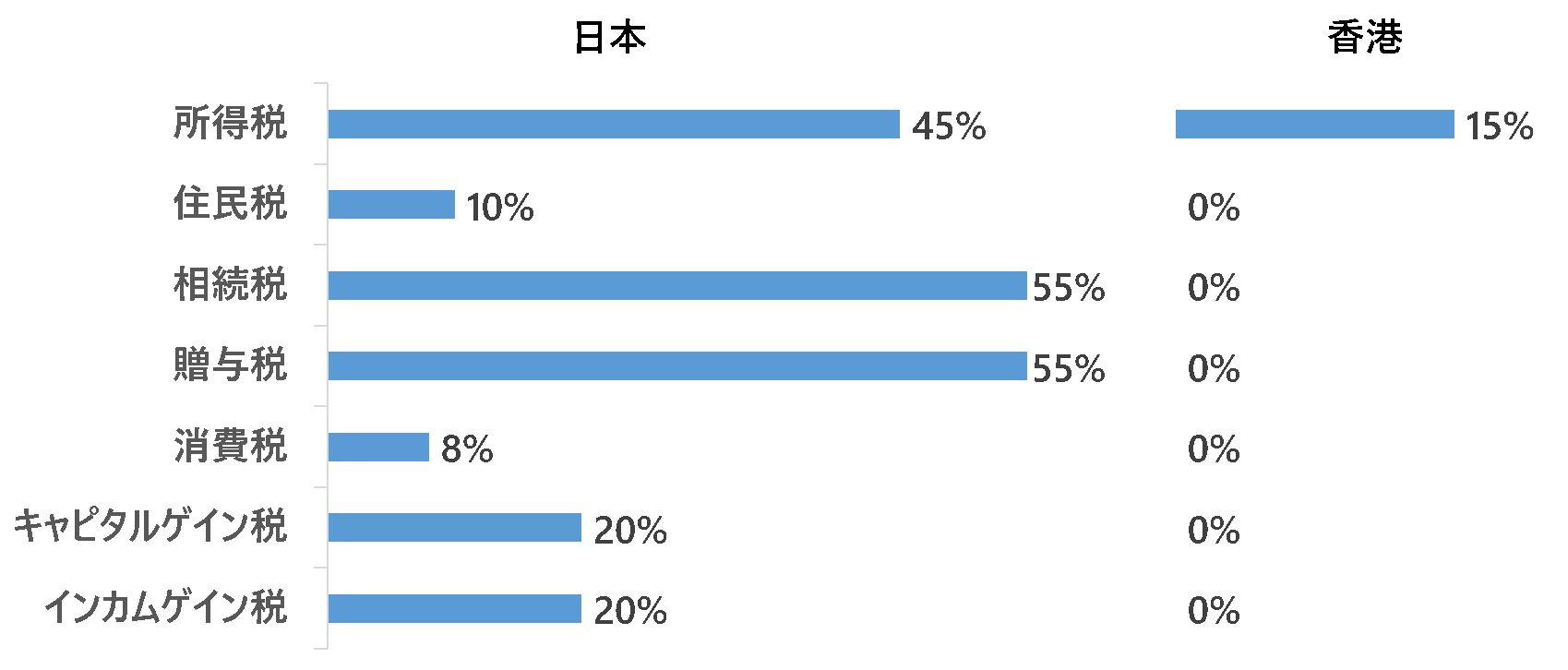

上で述べたように「海外オフショア地域」は税率の低い地域のことを指した言葉です。例えば、日本では運用後の利益に課税される税金(通称:キャピタルゲイン税)は20%となり、配当益に課税される(通称:インカムゲイン税)も20%の税金がかかります。ただ、アジアのオフショア地域である香港の場合は、この2つの税率が、0%になるのです。

この2つの税は主として投資活動の成果に対して課されます。当然のことではあるのですが、日本と香港で同じ額の投資利益を得ることが出来たとすると税金を支払う額が小さい方がより利回りが大きくなります。

したがって、税制面では日本よりも香港の方が投資に向いていると言えます。

メリット2:手数料の低さ

海外オフショア投資の特徴は海外の金融機関から直接金融商品を購入することにありました。販売会社を通す回数が増えるにつれてそれだけ支払う必要のある手数料は増加します。

そのため海外の金融機関から直接投資商品を購入することが出来る海外オフショア投資の手数料が下がり結果として利回りが高くなります。

メリット3:配当の自動再投資制度による複利効果

海外オフショア投資は、前述の海外投資信託でも説明したように配分の自動再投資制度が大半の場合で適用されています。そのため、海外の投資信託の場合と同様に複利効果が働き、長期的な利回りが高くなります。

海外オフショア投資のリスク

一方、海外オフショア投資にも当然ながらリスクが存在します。それぞれ順を追って説明していきます。

リスク1:言語リスク

海外オフショア投資は現地の金融機関から直接商品を購入する必要があります。契約書や商品パンフレットも外国語で記載されている事が多くみられるために、きちんと契約書を把握できずに問題が発生してしまう可能性もあります。

そのためにも、ご自身で直接契約する場合は現地の言語が理解できること、サポート会社が仲介をしてくれる場合は、日本人スタッフやフォロー体制を確認しておきましょう。

リスク2:カントリーリスク

投資先の国の経済状況をしっかりと把握することが必要です。先進国のような通貨価値や、インフラが整っているエリアなど、国債格付けランキングが上位の国は比較的安心できますが、新興国などの経済不安定な国は、国の破綻リスクがあるため、長期投資先には向きません。

いくら利回りが良い国でも、預けたお金が紙くずになってしまっては意味がありません。うまい話には飛びつかず、しっかりと国や通貨リスクを事前に調べましょう。

他の海外投資の方法について詳しく知りたい方はこちらの記事をチェックしてください。

資産運用で海外投資を行う5つの方法と3つのメリットを解説します!

海外投資商品の購入方法

さて、ここからは実際に海外投資を行うためには何が必要なのかを説明いたします。

海外投資信託を購入する場合と海外オフショア投資商品を購入する場合とで必要なものが異なるため、別々に見ていきましょう。

海外投資信託の購入方法

海外投資信託を購入するためには2つ必要なものがあります。それぞれ説明いたします。

投資信託口座の開設

まずは投資信託を保有するための口座の開設が必要になります。

この口座は一般的にお持ちの銀行口座とは異なっている点に注意が必要です。仮に既に口座をお持ちの銀行で投資信託を購入する場合であっても新しく証券口座を開設する必要があります。

証券口座開設は、ネット証券会社でも構いませんので、お好みの証券会社へご連絡ください。(各証券会社の比較は、別の記事にて)

外国証券取引口座の開設

次に、海外投信を購入するためには「外国証券取引口座」が必要になります。「外国証券取引口座」とは海外の金融商品を購入する際に証券会社に通常の証券口座とは別に開設しなくてはならない口座です。

通常の証券口座開設が完了してから、外国証券取引口座の開設手続きを、その証券会社へ申請しましょう。ここまで終われば、あとは銘柄リストからお好きな外国債権を選択し、購入手続きをするだけです。

海外オフショア投資商品の購入方法

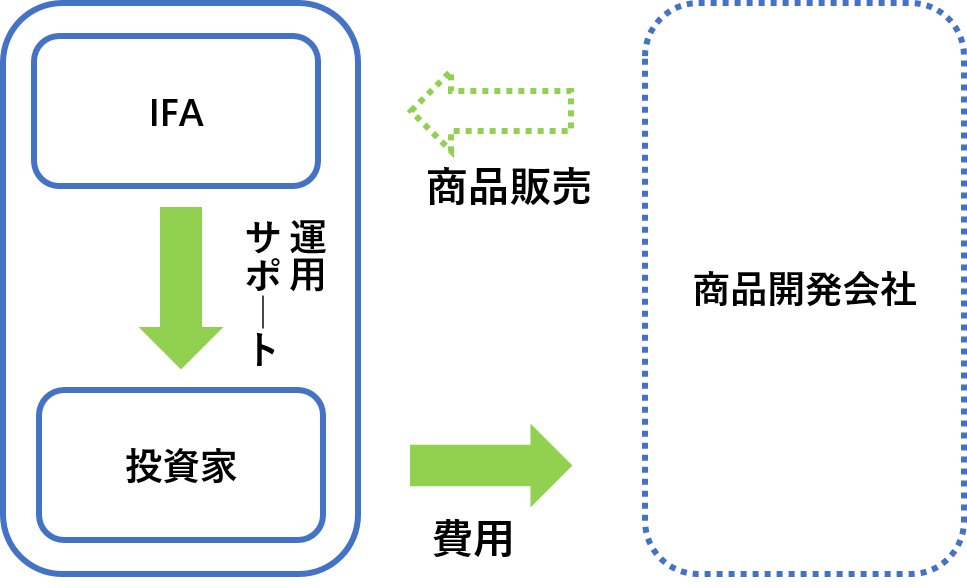

海外オフショア投資を行うためには海外のIFAという会社を通じて金融商品を購入する必要があるため、まずは「IFA」について簡単に説明をします。

IFAとは?

IFAとは運用商品を開発している金融機関から独立しており、投資家が運用委託を任せる企業になります。つまり、投資家目線に立ち、中立的・公平的な運用を行う専門企業です。

日本では開発会社と運用会社が分かれる事はほとんどなく、自己責任で運用を行います。IFAは金融商品のプロであり、国内から海外に投資する場合と比較して自己判断のみで投資を行う必要がないため安心できると言えます。

IFAは、香港には約400社ほどが登録をしており、IFA登録のためにはいくつか資格が必要になります。

以下に、IFAと投資家、商品開発会社の関係を示した図を記載します。

IFAの選び方

IFAは豊富な金融知識を持った方々であり、投資家側も知識を持って関わることで非常に大きな恩恵を得ることが出来ます。しかし、投資を行う上で注意しなければならないこともあります。

①IFAの運用方針

IFAにも様々な運用方針があります。リスクをどの程度取り運用するかなどです。ご自身の運用方針と合わないIFAとは意思疎通が取れない可能性もあるため事前にしっかりと運用方針を確認する必要があります。

②世界各国で取引を行っているか

日本は世界と比較すると金融後進国です。その日本を中心に取引を行っている場合、優秀なIFAである可能性は低いかもしれません。優秀なIFAは、日本だけをマーケットにせず、アジア全体、世界全体に投資家を抱えています。

③サポート体制が整っているか

資産運用は常にマーケットや世界の経済情勢を意識しなくてはなりません。顧客に対して、IFAがどの様に考えているかを示すレポートや、定期的な運用報告会、顧客の投資判断を手助けするサポート体制が取れているかの確認は重要です。

④多様な商品を扱っているか

「資産運用は有価証券のみでは行わない」、ということです。投資は貯金と異なり多かれ少なかれリスクが付きまとうものです。そのために投資のプロたちは分散投資を行い、リスクを分散しています。投資信託も個人では難しい分散投資の恩恵を得るためには有効な手段ではあります。

しかし、有価証券のみではなく不動産や「金」といった実物資産にも分散して投資を行うことでインフレなどのリスクに柔軟に対応できるようになるのです。

したがって、IFAを選択する際には投資信託のみではなく、不動産や金投資等の様々な商品も備えているIFAに相談することが望ましいと言えるでしょう。

海外投資信託と海外オフショアファンドの比較

最後に、海外投資信託と、海外オフショアのポイントのおさらいと、比較をしましょう。

海外オフショア投資は直接海外の金融機関から商品を購入できる点や、税制優遇のため高い利回りを期待できるというポイントがありました。また運用はプロに任せることができるので、手間もかかりません。

一方で、海外投資信託は、運用も全て自己判断のため運用結果は非常に不安定になる可能性があります。その分、自分の好きな運用スタイルを貫けたり、日本の資産になるのですぐに現金化も可能です。

まとめ

今回の記事では、海外投資を「国内からの投資」と「海外への直接投資」に分けてご紹介しました。

投資のスタイルは様々であるものの、海外投資をする上では長期的な投資が適していると言えます。

老後に備えて海外投資を考えていらっしゃる方はお持ちの資産やライフプランを考慮に入れながら投資先を選択されることをおすすめします。