金はインフレに強い代表的な資産ではありますが、なぜ強いのか気になる方もいるのではないでしょうか。

世界的に安全資産として認識されており、過去数世紀にわたって購買力を維持してきた伝統もあります。

インフレに備えるためには現金や証券だけではなく、金のようなインフレに強い別の資産を保有したいところです。

この記事では、金がインフレに強い理由とインフレに備えて現金や証券とは別に金を保有したい理由を解説します。

また、金そのものに投資する以上にインフレ対策にもなり、高い成長率を期待できるアンティークコイン投資についても紹介します。

この記事のポイント

・インフレに備えて現金や証券とは別に資産を保有したい理由を紹介

金がインフレに強い理由

金がインフレに強い理由を5つ紹介します。

- 通貨下落時にはヘッジ機能が働くから

- 実質金利と逆相関の関係にあるから

- 採掘できる量に限りがあるから

- 中央銀行・政府における外貨準備に対する需要

- 市場規模が大きく流動性が高い

それぞれ詳しく見ていきましょう。

通貨下落時にはヘッジ機能が働くから

法定通貨の購買力がインフレや信用不安で下落すると、金は世界共通の価値尺度として買われやすくなります。

実証研究によれば、ドルやユーロ、円など主要通貨の価値が大きく下がる局面では、金価格は平均して逆方向に動くヘッジ機能を示しています。

具体的には、過去20年のデータで米ドル指数が5%下落すると、金価格はおおむね6~8%上昇する相関が観測されており、特に金融危機や地政学的混乱期に顕著でした。

また、通貨切り下げ政策を取った新興国では、自国通貨建て金価格が5年で平均30%上昇した事例も報告されています。

さらに、各国中央銀行が外貨準備として保有する金は、自国通貨安リスクのヘッジ手段としての側面も持ち合わせています。

通貨下落局面でヘッジとしての需要が強まる仕組みです。

実質金利と逆相関の関係にあるから

実質金利(名目金利-消費者物価上昇率)が低下またはマイナス圏に入ると、利子を生まない金の魅力が高まります。

米連邦準備制度理事会(FRB)の長期実質金利と金価格を比較したチャートでは、両者が強い逆相関を示していることが明らかです。

この逆相関は、米10年物実質国債利回りが年率0%を下回る2020年以降に特に顕著となりました。

実質金利が–1%を割ると金価格は一貫して大きく上昇してきました。

さらに、シカゴ連銀の調査レポートも、名目金利よりもインフレ率の変動を差し引いた実質金利が金価格の決定要因として最も大きな説明力を持つと結論付けています。

このメカニズムにより、インフレ率の急上昇で実質金利が低下すると、金は最も避難先として選好される資産となります。

採掘できる量に限りがあるから

金は新たに発行されることがなく、地中から採掘できる量も歴史的・技術的制約によって厳しく制限されています。

これまでに人類が採掘した金の総量は約216,265トンと推計され、そのうち約3分の2は1950年以降に掘り出されました。

一方で、2024年の年間鉱山生産量は約3,661トン程度で、全埋蔵量に対する増加率はわずか1%弱にとどまっています。

さらに、新規鉱床の探査や深海採掘、高度な精錬技術には巨額の投資と環境面の規制対応が必要です。

今後も供給が急激に増える見込みは低いでしょう。

特に、主要産出国である中国、オーストラリア、ロシア、米国の鉱山は既存鉱床の延命に注力しており、新規開発プロジェクトはリスクとコストが高騰しています。

そのため、通貨の価値下落局面で需要が拡大するだけでなく、金は需給ひっ迫による価格上昇要因を内包しているのです。

中央銀行・政府における外貨準備に対する需要

世界の中央銀行は外貨準備の一環で金を保有しており、2025年第1四半期では244トン超の純買いを記録しました。

これは過去10年でも最大規模であり、ドル依存低減や信用リスク回避を目的とした買い増しが続いています。

加えて、世界金協議会(WGC)の調査によると、回答した中央銀行の95%が今後12か月で金準備高を増加させる意向を示しました。

政府系ファンドや主権富基金も、インフレヘッジに加え、地政学リスクヘッジとして金を活用しており、公共部門の需要は民間投資家の買いと合わせて年々膨張しています。

多くの機関がインフレに備えて金を購入していることから、インフレが進めば金が買われるという流れができています。

市場規模が大きく流動性が高い

金市場の総資産規模は地金・コイン市場だけで約5兆米ドル、デリバティブを含めるとさらに1兆米ドル規模に達し、世界の金融資産280兆米ドルの約2%を占めています。

ロンドン金市場協会(LBMA)や米COMEX、上海、香港を含む主要取引所で24時間売買が可能なうえ、金ETFの合計残高は4,000トン超と、株式ETFに匹敵する流動性を備えています。

さらに、地上在庫として保有される金の約90%は市場で流通可能であり、バーやコイン、ETFを通じた即時換金ができるため、他の実物資産と比べても危機時にも枯渇しない高い流動性を誇る資産です。

近年はスマートコントラクトを活用したデジタルゴールドや、24時間アクセス可能なオンラインプラットフォームも普及し、個人投資家でも容易に取引できる環境が整いました。

金を含めたインフレに強い資産は以下の記事で紹介しています。

インフレ対策となる資産の3つの特徴とは? 資産を守る投資対象も紹介

インフレが起こる理由

金とインフレの関係を語るにあたって知っておきたい、インフレが起こる理由を以下にまとめました。

- デマンドプル・インフレ(需要牽引型)

- コストプッシュ・インフレ(費用転嫁型)

- ビルトイン・インフレ(賃金価格スパイラル/期待インフレ)

- マネタリーファクター(通貨供給量の増加)

- 各国の財政政策

それぞれ詳しく解説します。

デマンドプル・インフレ(需要牽引型)

デマンドプル・インフレとは、消費者や企業、政府などの総需要が供給能力を超過することで発生する物価上昇現象です。

例えば、景気回復局面で可処分所得が増加すると、家計はより多くの商品やサービスを求めるようになり、一時的に需給ギャップが拡大します。

その結果、企業は即座に生産量を増やせないため、価格を引き上げざるを得ず、これが継続すると持続的なインフレを招く仕組みです。

さらに、企業の設備投資が拡大し設備稼働率が上昇すると、資本財の需要超過にもつながり、機械や建設資材の価格が上昇することで、消費財へのコスト転嫁が進行します。

政府支出の拡大も同様に総需要を押し上げる要因となり、財政支出の急増がインフレ期待を高めることも。

輸出ブームに伴う外需拡大もデマンドプル要因です。

為替レートが有利な状況では、海外からの注文が急増し、自国市場での品薄感が強まることで物価上昇圧力が増大します。

こうした複数の需要拡大要因が重なると、インフレ率は一段と高まりやすく、中央銀行は金利引き上げなどで総需要を抑制しようとします。

しかし、そのタイミングが遅れると過熱したインフレが定着してしまうリスクがあります。

コストプッシュ・インフレ(費用転嫁型)

コストプッシュ・インフレは、生産過程で必要な原材料やエネルギー、人件費、税・規制コストなどが上昇し、その分を企業が最終製品価格に転嫁することで発生します。

典型例は原油価格の高騰で、エネルギーコストの増加が輸送費や電力料金を押し上げ、食品や工業製品全般の価格上昇につながる資源インフレです。

また、企業間での人手不足が深刻化すると、賃金水準が上昇し、製造業やサービス業のコスト構造そのものが引き上げられます。

労働集約的な産業ほどコスト上昇分を価格に転嫁しやすく、その結果、消費者物価の幅広い分野で上昇圧力が持続します。

自然災害、地政学リスク、パンデミックなどを理由にサプライチェーンが混乱すると部品・原材料不足も、供給サイドの制約を強める要因です。

輸入依存度が高い製品では円安の影響も加わり、輸入物価の急上昇が国内物価に波及するでしょう。

さらに、環境規制強化に伴う排出権取引費用や消費税などの間接税引き上げも企業コストを押し上げ、消費者価格全体の底上げに寄与します。

コストプッシュ・インフレは需要抑制では対応が難しく、供給能力強化やエネルギー多様化など、中長期的な構造改革が求められる課題です。

ビルトイン・インフレ(賃金価格スパイラル/期待インフレ)

ビルトイン・インフレは、一度インフレが起こると、将来も物価が上がるという期待が働き、それ自体がインフレを加速させるメカニズムを指します。

労働者は物価上昇を見越して賃金アップを要求し、企業はコスト増を見越して先行的に価格を引き上げることで、賃金と物価の間でスパイラルが形成される仕組みです。

特に年金や労働契約にインフレ連動条項が組み込まれている場合、物価指数の上昇が自動的に賃金・支給額に反映されるため、賃金と物価が相互に押し上げ合う構造が固定化します。

これにより、中央銀行が金利引き上げで需要を抑制しても、ビルトイン要因が持続的なインフレ期待を支え、物価安定化には時間がかかりやすくなるでしょう。

さらに、メディア報道や政府見通しによって今年もインフレが続くとの認識が広まると、消費者は先取り消費、企業は先取り値上げを実施しやすく、実質的な物価上昇圧力が高まります。

このようなインフレ期待のメカニズムは、需給バランスそのものが改善しても物価が下がりにくい状況を招き、物価目標達成の難易度を上げます。

マネタリーファクター(通貨供給量の増加)

マネタリーファクターは、通貨供給の急激な増加がインフレを招くという考え方で、特に中央銀行の量的緩和(QE)や財政ファイナンスが背景となります。

1970年代の米国では、高インフレ抑制のため通貨M1・M2の伸び率目標を設定し、過度なマネー発行抑制を試みた歴史があります。

近年では、パンデミック対策として各国中央銀行が国債や社債を大量購入し、ベースマネーを急拡大させました。

この結果、市場に供給された過剰流動性が実体経済に波及し、消費・投資が迅速に回復する一方で、マネーサプライの増加がインフレ圧力をもたらしました。

量的緩和下での低金利政策も、銀行貸出を促し、企業・家計への資金供給を増加させることで、需要牽引型インフレと相まって物価上昇を加速させる要因となります。

通貨供給の管理が甘いと、いくら財政政策が適切でも、実質的な物価上昇を抑えきれないリスクがあります。

各国の財政政策

各国政府が実施する財政政策は、国民所得を直接押し上げ、総需要を増加させることでインフレ要因となり得ます。

例えば、コロナ禍の米国では経済対策法による現金給付や失業給付の拡充が家計の購買力を大幅に高め、2021年以降の米国インフレ率の急上昇に寄与しました。

IMFは、財政赤字対GDP比が大きい国ほどインフレ上昇幅が大きい傾向を指摘しており、特に財政支出のタイミングとマクロ経済環境が重なると強い物価圧力を生むと分析しています。

財政支出が一時的に生産能力を強化する投資型であればインフレを抑制する効果も期待できます。

給付型支出や補助金などの各国の財政政策が過度に膨張すると、インフレ圧力を持続的に高める要因となるでしょう。

インフレに備えて現金や証券とは別に金を保有したい理由

インフレに備えて現金や証券とは別に金を保有したい理由は3つあります。

- 実物資産による価値の保存

- 株式と反対の値動きをすることが多い

- ポートフォリオの分散効果を期待できる

それぞれ詳しく見ていきましょう。

実物資産による価値の保存

金の最大の特徴は、地中に存在する埋蔵量が物理的に限られている点にあります。

新たな大量供給を望むことが難しいため、需給ひっ迫が発生すれば価格は下支えされやすく、インフレ時や通貨価値が下落する局面でも購買力を維持する役割を果たします。

そのため、金は今ある資産の価値を保存して、長期にわたって引き継ぐ役割を期待できるでしょう。

インフレによって、今持っている現金の価値が10年後も同じとは限らないため、金によるインフレ対策は重要になります。

裏付けとして金は古代から装飾品や貨幣、貴族の財として用いられてきた歴史的背景があり、社会的・文化的価値も兼ね備えています。

中央銀行や政府の外貨準備高としても長年にわたり組み入れられており、国際決済や政府間取引の裏付け資産としての役割を担ってきました。

そのため、金融不安や政治リスクが高まった際に、現金や国債などの信用資産が売られる一方で、金は世界共通の安全資産として買い上げられる傾向があります。

さらに、近年では金地金を裏付けとするETFの普及により、個人投資家も投資しやすくなりました。

以上のことから金はインフレで通貨価値が下落する局面で今ある資産の価値を保全する役割を果たしやすいでしょう。

株式と反対の値動きをすることが多い

金は株式やリスク資産と逆相関の動きを示しやすい点が、リスクヘッジ機能として非常に重要です。

世界金協議会の調査によれば、株式市場がリスクオンで上昇局面にあるときは若干の連動性を示します。

しかし、市場が不安定化すると急速に株価と逆の動きをするディフェンシブ資産としての特徴が顕著になります。

例えば、リーマンショック時には、S&P500が大幅下落する中で金価格が約21%上昇しました。

投資家がリスク資産から資金を引き上げ、安全性の高い実物資産へシフトするフライト・トゥ・クオリティ(信用逃避)の典型的な動きです。

こうした傾向は、金をポートフォリオに組み入れることで、株式市場の急落に対する耐性を高める効果を具体的に裏付けています。

ポートフォリオの分散効果を期待できる

金をポートフォリオに組み込む最大の意義は、資産全体のリスクを低減しつつ、長期リターンを安定化させる分散効果にあります。

世界金協議会の研究では、ポートフォリオに金を5~10%程度組み入れるだけで、シャープレシオ(リスク調整後リターン)の改善が統計的に確認されています。

特に債券やキャッシュでは対応しきれないリスクシナリオにおいて、金は他資産との相関が低いため、リスク低減効果が最大化されるでしょう。

株式と債券のどちらが下落しても、金がパフォーマンスを下支えする機能を有します。

さらに、金ETFの普及により、個人投資家でも容易に分散効果を得られるようになり、銘柄選択や保管コストの課題を大幅に軽減していま

す。

ポートフォリオの多様化はリスク低減だけでなく、長期的なリターン向上にもつながり、金がその中心的役割を果たすでしょう。

このように、金は現金や証券が市場全体と同方向に動くリスクを抑え、全体の資産効率を高める重要な補完資産となります。

インフレ以外の理由で金に投資する理由

インフレ以外の理由で金に投資する理由は以下のとおりです。

- カウンターパーティリスクがない

- 5年以上の長期保有で税制優遇が受けられる

- 金貨のなかでもアンティークコインを保有する

それぞれ詳しく見ていきましょう。

カウンターパーティリスクがない

金は株式や債券のように発行体や取引相手の信用力に依存しない実物資産です。

よって、取引相手(カウンターパーティ)が破綻するなどして契約が履行されず、損失を被るリスクがありません。

金を自己保管する現物保有では、ETFとは異なり運用会社の倒産リスクを完全に排除できます。

政治不安や資本規制下でも、物理的に所持する金は国境を越えた価値移転手段としても有効です。

伝統的な資産のなかでカウンターパーティリスクがないことは大きな強みといえるでしょう。

5年以上の長期保有で税制優遇が受けられる

日本では、金地金や金貨を売却した際の所得は譲渡所得として総合課税の対象となり、所有期間に応じて税負担が大きく異なります。

譲渡した年の1月1日時点で所有期間が5年以下の場合は短期譲渡所得として扱われます。

所有期間が5年を超えると長期譲渡所得に区分され、譲渡益を1/2に減額して課税計算する仕組みです。

| 所得区分 | 控除後の譲渡所得 | 所得の減額 |

| 短期譲渡所得 | 譲渡価額 -(取得費 + 譲渡費用)-50万円 | そのまま計算 |

| 長期譲渡所得 | 譲渡価額 -(取得費 + 譲渡費用)-50万円 | 控除後の譲渡所得 × 1/2 |

たとえば、控除後の譲渡所得が100万円の場合は特別控除50万円を差し引き、残り50万円の1/2=25万円が課税対象金額となります。

課税対象となった金額は累進課税となり、本業の給与とあわせて最大55%の税率が課される仕組みです。

5年以上の長期保有であれば総合的に課税の少ない投資対象であるため、節税を考えた投資戦略でも有効になります。

金貨のなかでもアンティークコインを保有する

アンティークコインの金貨は、発行後相当期間が経過し、現在では生産中止または希少化したコインを指します。

元来の貨幣としての機能ではなく、文化財や美術品としての価値を持つことも。

金貨のアンティークコインの価値を決めるのは発行枚数と希少性であり、市場供給が途絶したコインは年々価値が高まります。

インフレに強い金の特性を持ちながら、独自のメリットを持つことからアンティークコインへの投資は富裕層の間で注目されています。

インフレに強く右肩上がりの成長を期待できるアンティークコインの魅力

最後に、インフレに強く右肩上がりの成長を期待できるアンティークコインの魅力を見ていきましょう。

- 地金価格とプレミア部分の2つの価値をあわせ持つ

- 金以上に高く安定した成長率を期待できる

それぞれ詳しく見ていきましょう。

地金価格とプレミア部分の2つの価値をあわせ持つ

金のアンティークコインは、含有金属としての地金価格とアンティークコイン特有のプレミア部分の2つの価値をあわせ持ちます。

金を含有している以上は、市場での金価格に連動した地金価値はプレミア部分とは別に保証されるでしょう。

アンティークコインが通常の金と異なるのは、プレミアム部分の価値を有していることです。

コイン固有の希少性や歴史的背景、保存状態、グレーディングなどによって決まる付加価値になります。

仮に金相場が下落・横ばいになる局面にあっても、プレミア部分の価値の上昇が期待できるでしょう。

アンティークコインの総合的な解説は以下の記事で紹介しています。

アンティークコイン投資入門 グレード・希少性・人気などの選び方を解説

金以上に高く安定した成長率を期待できる

アンティークコインの成長率は金と比較して高い成長が期待できることが特徴です。

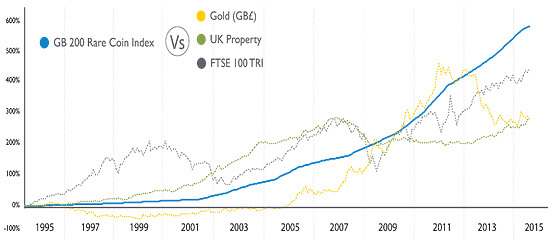

画像引用:Stanley Gibbons

イギリスの希少価値の高いアンティークコイン200種類を指数化した「GB200 Rare Coin Index」と金・株価指数を比較すると、アンティークコインのほうが右肩上がりに安定した成長をしていることがわかります。

リーマンショックなどの暴落局面では一時的に金価格は株と同様に大きく下落して、市場が落ち着きを取り戻してから金が買われることが一般的です。

しかし、アンティークコインは金融市場の混乱に対して価格が反応することなく、安定して推移していることがわかるでしょう。

単純に金を購入するよりも長期的に価値の上昇を期待できるアンティークコインを保有するほうがパフォーマンスは安定して大きくなりやすいです。

まとめ

金はインフレに強い資産であり、現金や株を保有している方でインフレに備えたい方は金の購入がおすすめです。

インゴットやETFなどで金を購入するのではなく、アンティークコインとして金貨を購入するほうが魅力的な保有方法になります。

ポートフォリオに金やアンティークコインを適切に組み入れることで、インフレや市場リスクに強い資産運用が実現できるでしょう。