ある程度口座に貯金はあるけど、いきなり「投資・運用で増やす」と言われても困ってしまう方も多いのではないでしょうか?

実際特に最近などは、膨大な数の金融商品があるせいで、どれが本当に良いものなのかということを見極めるその情報を集めるだけでも一苦労かと思います。

そこで、ここでは貯金を増やすことを考えた時にどのような投資商品を選んでいけば良いのか、その特性と選び方をご紹介します。

この記事を見ながら自分に合った商品と、自分の資産運用の正解を見つけましょう!

なぜ口座での貯金でお金を増やすことができないのか?

多くの人は、銀行預金で貯金をしているかもしれませんが、日本の銀行預金の金利は、現在メガバンクの普通預金で0.001%、定期預金で0.01%です。

つまり、100万円預金をしていたとしても普通預金で1年で10円、定期預金でも100円程度にしかなりません。

これでは何年貯金しても子供のお小遣い程度にしか貯金は増えず、運用しているという実感も薄いかと思います。

また、現金も景気に左右されるもので、インフレになると相対的にその価値も目減りしてしまいますので、貯金をしてお金を増やすどころか、いつのまにか価値として減っているというリスクもあるのです。

日本で投資をしている人の割合

では実際に貯金を投資に回している人たちは日本にどのくらいいるのでしょうか?

日本投資証券協会のデータによると、日本で株式を保有している人の割合はそう多くありません。

20代後半でも6.5%、30後半の人間でも16.2%の人間しか株を保有していません。投資信託など他の商品の保有割合はもっと低い状態です。

一方、日本証券経済研究所のアメリカのデータでは、アメリカ人の世帯の50%以上が株式を保有しているという状態が読み取れます。

だからアメリカの方が優れているというわけではありませんが、日本との意識の違いが見られます。

では、一体投資にどれくらいのメリットがあるのでしょうか?

投資運用は貯金をどれだけ増やすのか?

単純な話ですが年間利回り5%で貯金の一部を運用したとして、貯金をどれだけ増やすことができるのかシミュレーションをして見ましょう。

預貯金の100万円 をそのまま銀行に預けておくのと、5%の利回りで運用し続ける場合で比べて見ましょう。

元手の100万円だけでも、15年運用すると倍の差が開くことがわかります。

一方で銀行預金での貯金だけでは、15年経ってもほぼ増えていません。

投資には確かにリスクもありますが、アメリカで投資に対する需要が高いのもその分のメリットを考えての結果と言えるでしょう。

特に20代・30代から投資を始めるメリットは大きいです。20代または30代からできる資産運用について知りたい方はこちらの記事をチェックしてください。

投資・運用の目標とスタンスを決める

銀行預金での貯金の効率が悪いからと言っていきなりハイリスクハイリターンの投資を始めると、ほぼ確実にお金を失うことになるでしょう。資産運用の方法と言ってもいろいろな種類があるのです。

そこで、資産運用を始める前に決めておくべきなのが自分の投資に対するスタンスです。

これは当たり前のことですが、人生に必要なお金というのは人によって違います。

同時に、投資において許容できるリスクの程度も人それぞれです。

もしかしたら、ある程度金融商品のことを調べても運用のやり方がいまいち見つからないという方は、投資をする前に、目標の金額を設定したり、その金額を貯める目的、選択肢を見ながら自分の負えるリスクの程度などの方針が決まれば、自分にあった投資商品を見つけられるようになるかもしれません。

貯金を投資運用する際におすすめの方法

一口に資産運用と言っても、様々な性質の商品が存在します。

ここでは、自分にあった商品を見つけるために必要な、その商品たちの特徴や性質などをご紹介していきます。

日本国債

国債(日本国)は、簡単に言うと国にお金を貸して満期になると返ってくると言う仕組みのものです。

保有している間に、最低でも年間0.05%の金利がつくので銀行預金に貯金しておくより少しは増やすことができるというイメージです。

最新の日本国債の金利情報はこちらから確認できます。

貯金を大きく増やすことはできませんが、日本国が破綻しない限り確実にお金が返ってくるのでリスクはほぼないと言えるでしょう。

債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

投資信託

投資信託は、投資家たちが出資したお金をひとまとめにして様々な金融商品に専門家が運用し、その利益が分配されるという仕組みの商品です。

詳しくは後述しますが、リスクも元本確保型という安定した商品(国債など)を中心に投資をしてゆく方法と、変動の大きい株式などを中心に投資してゆく方法などの自分の方針によって投資信託を選べるので、初心者から幅広い層の方が利用できる商品になっています。

投資信託については、下記の記事で詳しく紹介しています。

投資信託(投信)とは?基本的な仕組みを紹介!

株式投資

企業が発行する株式を個別に買ってゆく手法です。

価格の変動などが激しい時もあるのでリスクは高くなりますが、企業の状態などを分析し、把握する力が身につけば得られる利益も安定するでしょう。

しかし企業の状態というのも一定ではなく日毎に変動してゆくものなので、分析する力だけではなく継続して動向を追いかけ続ける気力と時間も必要になってきます。

株式投資については、下記の記事で詳しく紹介しています。

株式投資とは?株式投資の仕組みと始め方を徹底解説!

不動産投資

不動産投資はイメージとしては大きなマンションを買ったりと、莫大な資金が必要なのではないかとマイナスに思われがちですが、実は計画的にローンを組めば資産運用において非常に優秀な商品にもなります。

詳しくは後述しますが、最初の不動産の購入など仕組みを作ってしまえば手間もそれほどかからずに不労所得なども得られるので、個人年金としても考えられる商品です。

不動産投資について詳しく知りたい方はこちらの記事をチェックしてください。

下の画像は、商品ごとのリスクとリターンを図で表したものです。

参考程度にご覧ください。

リスクとリターンで考える貯金の投資運用法!

大まかな投資手段がわかったところで実際にどのような形があるのを見て見ましょう。

自分ならどうするか考えながら見ると投資方法も次第に見えてくるかもしれません。

リスクは抑えたいが、そこそこリターンもある商品

投資信託 (元本確保型)

投資信託の中には、リスクの高いものとそれほどでもないものがあります。

元本確保型投資信託という商品は、特にリスクが少ないものに分類されます。

元本確保型投資信託は、投資家から集めたお金を運用する際に国債などの価格の変動しづらいものに投資する割合を多くすることで「元本を確保」する商品です。

日本国債

投資信託ほどの利回りは期待できませんが、投資・運用初心者にはおすすめです。

元本割れのリスクがほぼないことでとても安心できる商品ですが、ここで注意すべきなのが日本国債と外国の国債(外国債券)の違いです。

外国債券の中にも元本保証がされているものがあり、一見日本国債と同じくらいに安全性が高いものに見えますが、実はここにも隠れたリスクがあるのです。

外国債券は日本国債と比べて比較的金利の良いものも多いのですが、重要なのはもう一つのお金の動き、為替の変動です。

外国債券は日本円から外貨に一度お金を変えてから投資をするため、元本保証の元本というのはその時点で債券を買った通貨の金額が元本になります。

つまり、満期になって帰ってきたときに日本円が円高になっていると、最終的に自分が投資した日本円の額を下回る可能性もあるのです。

外国債券などへの投資を考える際は、そこを考慮しつつ運用して行きましょう。

リスクを多少とっても、リターンや効果が大きい商品

投資信託

先述した通り投資信託の中には、ローリスクのものからハイリスクのものまであるので、自分の目標や方針の設定次第で様々な運用形態が可能になります。

投資信託の中でも投資する先がハイリスクなところ(新興国株式・債券など)の割合が多くなるとそのリスクとリターンも大きくなります。

一般的に日経平均株価などの指標に沿って運用していくインデックス型と、それ以上に利益を増やすことを目指すアクティブ型投資信託というものがありますが、よりリスクとリターンが高いのはアクティブ型と呼ばれるものになります。

しかしアクティブ型投資信託はその分、投資信託側に支払う手数料(信託報酬)が高くなるので、結果的にはインデックス型の手堅い運用をするものの方が貯金は増えるという意見もあります。

不動産投資

不動産投資には運用する手段が主に二つあります。

区分やマンション一棟の不動産を購入し、入居者からの家賃収入を得る方法と、不動産としての価値が上がった時に売り、差額を利益とする手段です。

家賃収入が得られるようになれば、それをそのままローンの返済に当てることもできますし、老後まで不動産を持っておけば年金以外の不労所得にもなります。

また、まとまったお金が必要になった時は不動産を売ることで大きな額のお金を得られるので、保険のような役割も担うことができ、資産運用の商品としては非常に優秀な商品です。

リスクとしては、建物の倒壊リスク、長期間入居者が入らない空室リスクなどがあるので、最初の物件選び、管理会社選びなどがとても重要になってきます。

株式投資

株式投資における利益の出し方は主に値上がり益と配当金の2つがあります。

どちらにしても、安定した利益を上げるには高度に企業の業績や動向を分析し、追い続ける必要があるので、その負担も大きなものになります。

海外の大企業など、安定して利益を上げる企業もあるので物によりますが、大きなリターンを求めて価格の変動率が高いベンチャー企業などに投資すると、高いリスクを負うことになります。

資産運用で利用したい制度

資産運用では利益にかかる税金を非課税にできる節税のメリットが大きい制度が2つあります。資産運用をする上で利用したい2つの制度を紹介していきます。

- 積立NISA

- iDeCo(個人型確定拠出年金)

積立NISA

NISAは個人投資家のための税制優遇制度で株や投資信託の利益を非課税にしてくれます。しかし、一般NISAは非課税期間が5年しかないので、5年目以降は基本的に通常の口座に移すしかありません。

そのため、非課税期間を20年以上設けた積立NISAが2018年1月からスタートしました。積立NISAは投資信託や一部のETFへの長期投資に特化した口座となっており、一般NISAと積立NISAの違いは下記の通りとなっています。

| 積立NISA | 一般NISA | |

| 対象年齢 | 20歳以上 | 20歳以上 |

| 積立期間 | 20年 | 5年 |

| 年間の非課税枠 | 40万円 | 120万円 |

| 非課税枠の総額 | 800万円 | 600万円 |

| 投資対象 | 金融庁が定めた投資信託、ETF | 株式、投資信託、ETF |

株式への投資ができない点や、毎年の非課税枠は大きく減少していますが、積立期間が十分に取られていることから投資信託による長期投資をするならつみたてNISAの方がメリットは大きいです。

また、積立NISAは投資信託の中でも投資対象が限られています。最新の積立NISAの投資対象はこちらのページから確認してください。

株式にも投資をしたい方で毎年の非課税枠が多く欲しい方は一般NISA、長期投資に特化して投資をしたいなら積立NISAと差別化ができているのでそれぞれにメリットがあるといえるでしょう。

ただし、積立NISAを開設すると一般NISAを開設することができなくなるので、開設できる口座はどちらか1つです。

積立NISA(つみたてNISA)について詳しく知りたい方はこちらの記事をチェックしてください。

つみたてNISAって実際どうなの?どのくらいお得な制度なのか?

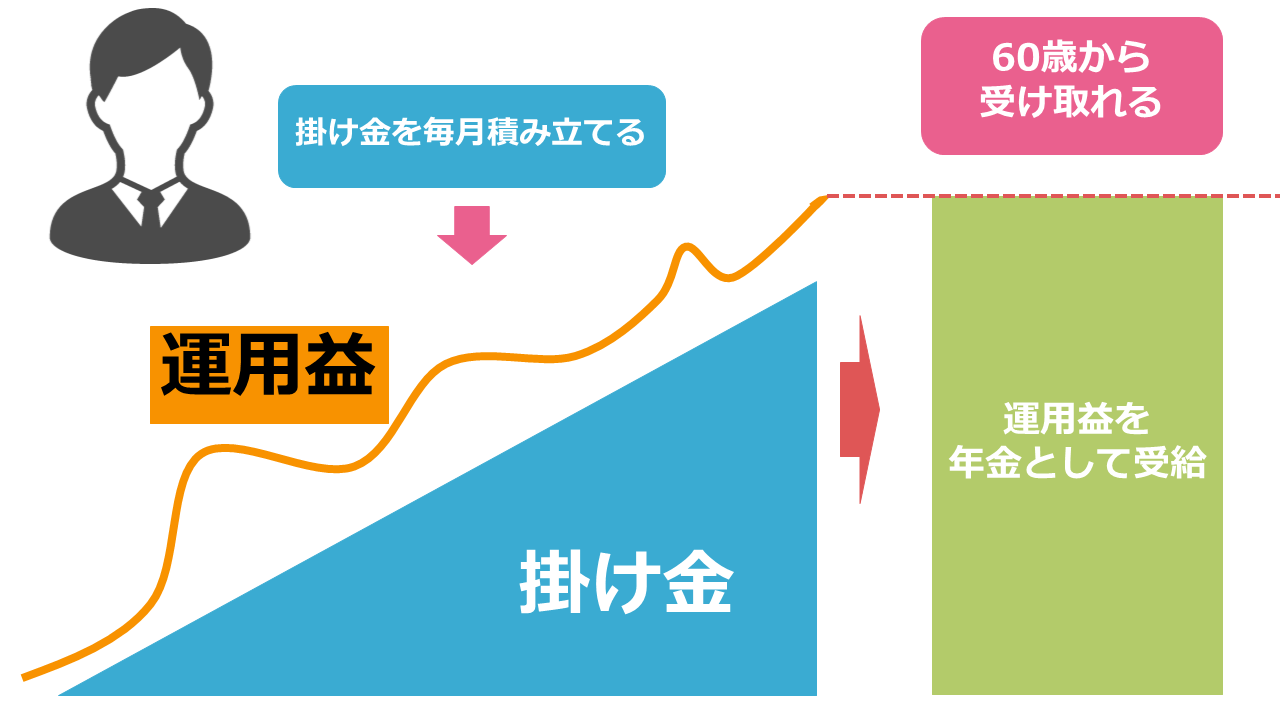

iDeCo(個人型確定拠出年金)

iDeCoは老後の資金を資産運用で形成し、年金または一時金として受け取ることができる個人の資産形成を支援する制度です。

加入者は毎月、掛け金を積み立てますが、すでに企業型確定拠出年金に加入している会社員と、何も加入していない個人事業主では積立掛け金の上限が異なります。

iDeCoを利用して運用できる商品は投資信託、保険、定期預金であり、保険や定期預金のような安全資産も選ぶことが可能です。

iDeCoは税金対策として優秀な制度であり、積立掛け金を申告すると税金の控除が受けられ、年金として受け取る場合は公的年金等控除、退職金として受け取る場合は退職所得控除が適用されます。

また、投資信託を対象にした節税制度としては積立NISAと被るところがありますが、iDeCoとNISAは併用可能です。

よって、iDeCoで長期的な資産形成をおこないながら一般NISAで積極的な投資をする組み合わせや、iDeCoで保険などの安全資産に投資して、積立NISAで長期的な資産形成をする手堅い組み合わせも考えられます。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

資産運用はいくらから始めるべき?

実際に資産運用を始めようと考えるならいくらから始めるべきか考えるかと思います。共通していえることは生活に必要な費用などには絶対に手をつけず、余裕資産を用いて始めるべきだということです。

ここからはそれぞれの金額から資産運用を始めると仮定した場合のおすすめの投資方法について解説していきます。

少額投資(10万円以下)から運用する

余裕資産の少ない方や投資初心者でいきなり高額の資産を投資するのが不安な方は少額投資から始めることをおすすめします。10万円以下から投資できるのか不安な方もいるかもしれませんが、実は10万円だけでも投資の選択肢は広いです。

例えば、日本国債の最低投資金額は1万円からです。投資信託は銘柄によっては100円から購入できます。最低購入金額が高い投資信託でも証券会社で購入できる投資信託であれば、10万円を超える商品は稀です。

株式投資も単元未満株を取り扱っている証券会社であれば1株から購入できるので、1,000円の株価であれば1,000円で購入することも可能になります。また、国内株式ではなく米国株式を購入するなら国内株式とは売買のルールが異なるので1株から購入可能です。

株式投資に関しては条件付きではありますが、債券と投資信託も含めて選択肢が3つもあります。。

少額投資から投資を始めるならこちらの記事もチェックしてください。

少額から出来る3つの投資とは?投資初心者におすすめの投資をご紹介

100万円から運用する

次に100万円から投資を始めるならどのような選択肢が取れるようになるのか考えていきましょう。

債券には日本国債以外にも企業が発行する債券の社債があります。100万円があれば購入できる社債もあるので選択肢が広がります。社債は国債よりも信用性が劣り、企業が破綻した場合は元本が返還されないリスクもありますが、国債よりも利回りが大きい傾向にあるのが特徴です。

株式の場合は単元未満株ではなく、100株単位で購入する単元株の購入が可能になるでしょう。2,000円の株価で購入金額は20万円になるので、余裕をもって1単元を購入することが可能です。

単元未満株の場合は優待や議決権といった株主の権利が付与されないことも多いですが、単元株を購入すれば株主としての権利が得られる企業が多いです。しかし、企業によっては1,000株以上で優待が付与される、3年以上の継続保有で優待が付与されるといった条件がついていることもあります。

余裕資産に100万円があるなら投資対象をよく検討したうえで長期投資を考えて投資をすれば投資初心者にもおすすめの額といえます。

100万円から投資を始めたい方はこちらの記事をチェックしてください。

100万円でできる資産運用や投資とは?最もおすすめな6つの方法

1000万円から運用する

1000万円から投資を始めるなら額が大き過ぎるので投資初心者が投資を始めるなら失敗したときのリスクが高くなります。

よって、1000万円から投資を始めるなら資産運用のプロに相談してから始めるか、余裕資産が十分あっても100万円または少額投資から始めることをおすすめします。

しかし、投資を始めるうえで1000万円という数字は選択肢が大きく広がる重要な額といえます。

まず、100万円以下では投資するのが難しい不動産への投資が候補に挙がってきます。1,000万円があれば購入できる物件の選択肢も広くなるので、不動産投資を始めるなら1,000万円以上用意できるのが理想です。

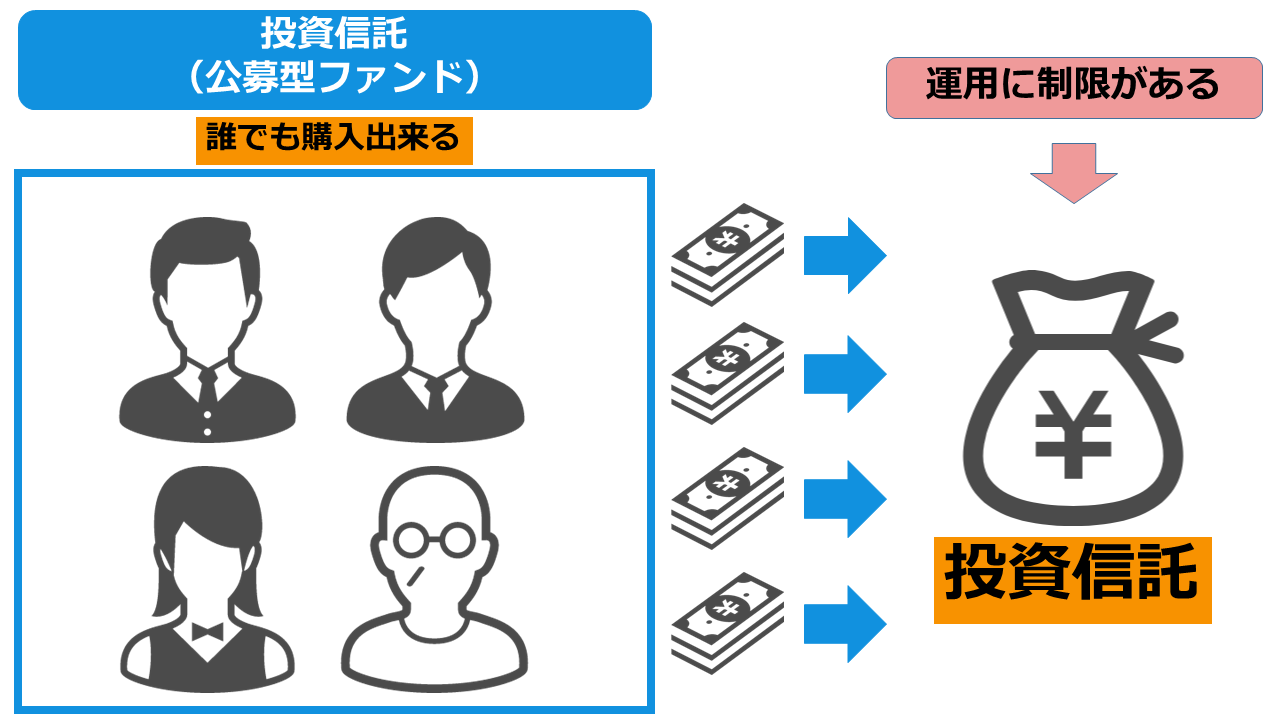

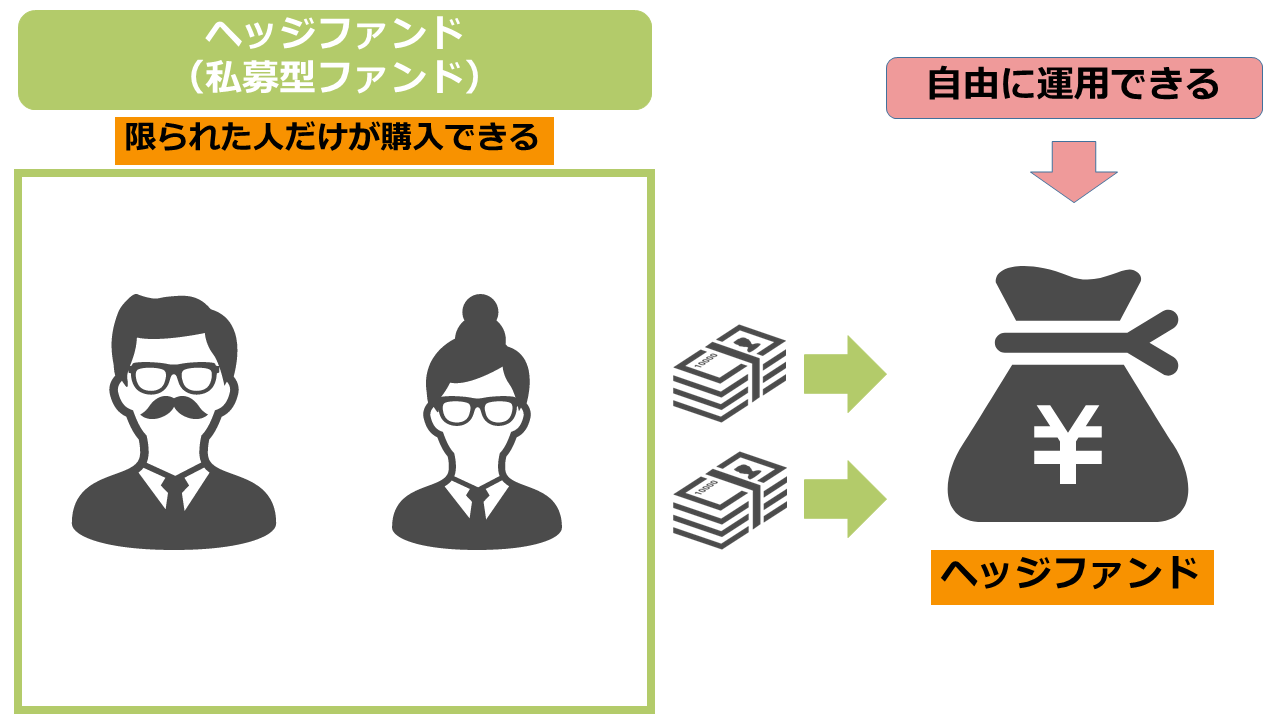

次に投資信託(ファンド)ですが、投資信託には公募型の投資信託と私募型の投資信託があり、私募型の投資信託への投資も可能になります。

公募型ファンドは証券会社で広く募集している投資信託のことで、先ほどまで紹介していた投資信託は公募型ファンドのことを指します。しかし、私募型ファンドは一部に富裕層にしか投資できない限定的な募集しかおこなわない投資信託のことで、ヘッジファンドとも呼ばれます。

ヘッジファンドへの投資額は銘柄によっても異なりますが最低でも100万円からであり、1000万円あれば現実的に投資が可能になってきます。ヘッジファンドは投資信託より自由な運用がおこなえるので、投資信託よりも利回りが高くなる傾向にあるため富裕層に人気の商品です。

1000万円からできる投資はメリットも大きいですが、投資初心者向けの投資とはいえないので投資初心者が一人で始めることはおすすめしません。不動産投資やヘッジファンドに興味があるならFPなどの投資のプロに相談するようにしましょう。

1000万円から投資を始めたい方はこちらの記事もチェックしてみてください。

貯金を運用するうえでのポイント

投資初心者が貯金を運用するうえで大事にしたいポイントは3つあります。

- 貯金や投資は分散がおすすめ!

- リスクが高くなる投資方法は避ける

- 資産運用について勉強をする

貯金や投資は分散がおすすめ!

分散とはどういうことかというと、つまり投資をするにしても株だけ、不動産だけ、というのではなく色々な種類の商品に投資することで、一つのもので失敗しても一気にお金を失わないようにすることです。

分ける要素としては様々なものがありますが、金融商品の種類、国別などがあります。

貯金と投資、運用のバランスと一緒に、どの資産をどれくらいもつのか、ということも考えるとより安定して貯金を増やすような投資ができるようになるでしょう。

リスクが高くなる投資方法を避ける

投資方法を選択する上でリスクが極端に高くなるものは避けましょう。具体的な例をあげるとFXや仮想通貨があげられます。こちらの投資方法は長期的に少ないリスクで運用する目的には適さないので、安全に貯金を増やすことを考えるなら最初から手を出さないのがおすすめです。

また、株式投資でも自己資金で株を購入するのではなく、銀行や証券会社からお金を借りて購入する信用取引の場合は通常の株式投資よりもリスクが大きくなります。投資初心者の方は信用取引には手を出さず、最初は自己資金で株を購入する現物取引をおこなうのがよいでしょう。

リスクの高い投資方法は他にもありますが、そのような投資は最初から避けることが重要です。

資産運用について勉強をする

分散投資を考えるにはどのような投資商品があるのか勉強する必要がありますし、リスクの高い投資方法を避けるには投資に対する知識が必要です。貯金を増やすために投資を始めるなら少なくとも最低限の知識を身につける必要があります。

資産運用について勉強する方法には大きく分けて3つあります。

- 本を読む

- インターネットで情報を得る

- セミナーに参加する

1つめは本を読む方法で、著者が信頼できる本であれば理解するのに時間はかかるかもしれませんが、正しい知識を身につけることができるでしょう。

2つめはインターネットで勉強をする方法ですが、本の場合は書籍の購入費がかかりますが基本的に無料で情報を得られる点がメリットといえます。しかし、調べるうえで情報の取捨選択が必要であり、理解に時間を要することもあります。

3つめが一番おすすめの方法であり、セミナーに参加して勉強をする方法です。セミナーには有料セミナーと無料セミナーがありますが、無料セミナーに参加すれば勉強に費用はかかりません。

また、セミナーの講師に分からないところを質問できるので理解が早くなります。ただし、セミナーには特定の商品を勧めることが目的のセミナーや、開催元がはっきりしていない信用性が低いセミナーもあるので参加する前に調べるようにしましょう。

投資セミナーの選び方について詳しく知りたい方はこちらの記事をチェックしてください。

投資初心者におすすめの投資セミナーとは?選ぶポイントを徹底解説!

資産運用で貯金を増やすならFPに相談しよう

資産運用で貯金を効率的に増やすならファイナンシャルプランナー(FP)への相談がおすすめです。特に投資初心者から高額の資産を運用したいと考えている場合は、失敗したときのリスクが高いので一度FPに相談してから始める方が確実になります。

また、貯金を増やすなら資産運用だけでは効率的に増えていきません。例えば、収入にかかる税金を節約することも貯金を増やすために必要なことです。

FPは資産運用だけでなく税金対策などのお金の知識を持った家計の金融のプロです。現在の資産状況を確認して、どれだけの資産を投資に回すべきか、利用できる税金対策についても相談することができます。

弊社では投資初心者向けの無料セミナーも開催しており、セミナーではFPが講師を務め資産運用の基礎知識について解説します。無料セミナーへの参加が信頼できるFPと出会える機会となっているのです。

貯金を増やす投資を始めるためにまずは初心者向けの資産運用セミナーに参加して一歩踏み出してみましょう。

まとめ

自分に合った運用方法が見つかったでしょうか?

この世には万能の金融商品や運用方法などはありません。

しかし、お金の問題と正面から向き合い、自分の目標に近づけるように貯金と投資をバランスよく行えば、将来の自分にとってもより良い選択ができるのではないでしょうか?