従業員ストックオプションの課税関係

税制適格ストックオプション

税制優遇措置を受けることができるストックオプションの形態のことです。

- 税制適格ストックオプションに該当すると、ストックオプションの権利行使をした時点では課税はされません。

- 株式譲渡における売却価格と権利行使価格との差額が譲渡所得となり、そこに所得税(20 %)が課税されることになります。

税制優遇措置を受けるための要件

付与対象者となる従業員等の要件や権利行使期間要件など、以下のすべての要件を満たさなければなりません。

付与対象者の要件・自社の取締役・執行役または使用人およびその相続人、または一定の要件を満たした社外高度人材であること(一定の大口株主およびその特別関係者を除きます)

・発行株式総数の50%超を直接または間接に保有する法人の取締役、執行役または使用人およびその相続人に該当している

権利行使期間の要件・付与決議の後2年を経過した日から、付与決議の日の後10年を経過するまでのあいだであること

・ストックオプションについての契約締結時の1株あたりの価額以上であること(市場価格あるいは合理的に計算されたオプション価値以上であること)

・権利行使価格が、年間1,200万円を超えないこと

税制非適格ストックオプション

税制優遇措置が設定されていないストックオプションの形態ことです。

- ストックオプションの権利を行使したときの時価が、権利行使価格を上回っている場合、その差額は「給与所得」となり、所得税(最大税率55%)が課税されることになります。

- 株式譲渡における売却価格と権利行使時の時価との差額の利益分については「譲渡所得」となり、所得税(20%)が課税されます。

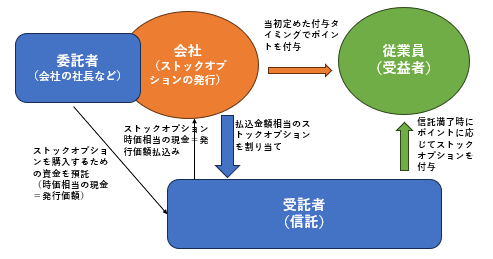

信託型ストックオプション

近年、導入が進んでいる従業員ストックオプション制度の形態に、有償ストックオプションの一種である信託を利用した報酬制度です。

- 発行したストックオプションを信託に預け、信託期間満了まで保管してもらいます。

- 業績への貢献度合い等に応じてストックオプションに交換できるポイントを役員・従業員等に付与します。

- 信託期間満了時にポイント数に応じてストックオプションが割り振られるスキームです。

特徴

始めにストックオプションをまとめて信託に割り当てることで、

・その時点でのストックオプションの条件(行使価額など)をタイムカプセルのように冷凍保存できます。

・後に入社した役員や従業員に対して、行使価額が時価よりも低いなどの良い条件のストックオプションを付与できます。

・業績への貢献度や相性が不明な採用時で、どの程度ストックオプションを渡すか決め打ちする必要はありません。

・役職員を採用するたびに何度も発行する必要がなく、煩雑で非効率な手続きを省力化することができます。

・従来型と比べ、インセンティブ設計に関して柔軟に対応が可能とたります。

課題

有償ストックオプションであることから、税制適格ストックオプションとして、税制優遇措置を受けることができるとされてきましたが、2023年5月に国税庁が本信託スキームは税制不適格であり、従業員が得た収益部分は、給与所得にあたるとの見解を発表しました。

税制優遇を前提に、既に本スキームを導入済の会社も含め、その是非について論争が起こっています。

(参考)

ストックオプションとは?信託型は給与扱いに

2023年5月31日 日本経済新聞社

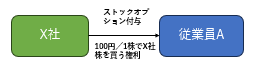

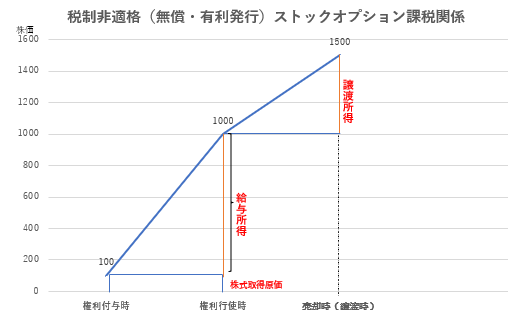

従業員ストックオプションの典型例(税制不適格の例)

従業員ストックオプションの付与時

X社はIT系スタートアップの会社で、事業拡大し株式上場を目指しています。

優秀な人材獲得と、従業員のモチベーションを維持するため、ストックオプション制度を導入し、X社の株式を購入する権利を、無償で供与することにしました。

ただし、実際にAがオプションを行使してX社株を手にいれることができる時期(権利行使日)は上場後とします。

(X社株は非上場株であり譲渡制限が付されているため、上場後初めて権利行使が可能)

設例オプション内容:

・X社は、従業員AがX社株を100円/1株(権利行使株価)で買うことができる権利を、無償で1,000株付与。

・権利行使日は、X社上場後

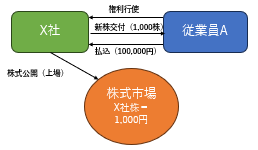

権利行使日

IPO(株式新規公開)後、従業員Aは、権利行使して、X社より100株のX社株を受け取り、A名義の証券会社にある口座に預けます。その時の市場株価は1,000円/1株とします。

- Aは権利行使のためには、この点でX社の従業員である必要があります。(それ以前に退職した場合、ストックオプションは無効になります。)

- 権利行使日時点では、X社とAの間では金銭のやり取りはありませんが、Aの経済的利益は給与所得とみなされます。

- Aの経済的利益は、権利行使日の属する年分の給与所得として所得税の課税対象とする必要があります。

(権利行使時のAの経済的利益)

= 権利行使で得た株式の評価額 - 権利行使に必要な費用(X株取得費用)

=(1,000円×1,000株=1,000,000円)-(100円×100株=10,000)

= 900,000円(所得税課税対象)

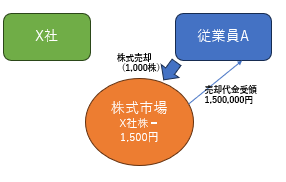

市場売却時

上場後、X社株は順調に上昇し1,500円になったところで、Aは保有しているX社株100株を市場で売却。

- オプションの権利行使をして取得したX社株を売却した場合、株式譲渡益課税の対象となります。

(株式譲渡益) 仲介手数料は考慮に入れないものとする

=市場売却により得た金額 - 行使時の株価時価評価額

=(1,500円×1,000株=1,500,000円) - (1,000円×100株=100,000円)

= 500,000円 (株式譲渡益課税の対象)

課税関係まとめ

ストックオプションの無償供与にあたるため、本設例の場合、税性非適正ストックオプションとなりますので、以下の課税となります。

オプション権利付与時

課税関係生じない

オプション権利行使時

本従業員ストックオプションは、税制非適格ストックオプションであることから、オプション権利行使時に給与所得とみなされ、X社は従業員Aに対し源泉所得税を徴収し納税する義務があります。

他の給与所得と合算され、累進所得税率が適用されます。(最大55%)

市場売却時(譲渡時)

譲渡収益:株式譲渡益課税の対象(20%)

株式譲渡益=売却時の受取金額 - 行使時の株価時価評価額

詳細は、以下をご参照下さい。

(参考)

ストックオプションに対する課税(Q&A) 国税庁

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。