2022年事務年度 金融行政方針

金融庁は、8月末付けで、2022年事務年度金融行政方針を発表しました。

その目玉と言える内容は、6月閣議決定された「資産所得倍増プラン」に基づくNISA(少額投資非課税制度)の抜本的拡充であり、同時に家計が「貯蓄から投資へ」と適切に対応できるようにするための金融リテラシーおよび資産運用に関する教育体制の充実にあります。

金融庁は、これらの施策は、国を挙げた国家戦略であると位置づけ、具体化を急ぐ方針です。当該金融行政方針と併せ、2023年度の税制改正への要望事項とし、法人税の減税施策を明記しています。

本要望書をもとに、今後、与党税制調査会で検討され、12月中旬頃に最終的な改正案として閣議に提出され、与党が「税制改正大綱」として公表します。

その後、国会で審議され可決すれば、4月から施行されることになります。

2023年度税制改正への要望事項

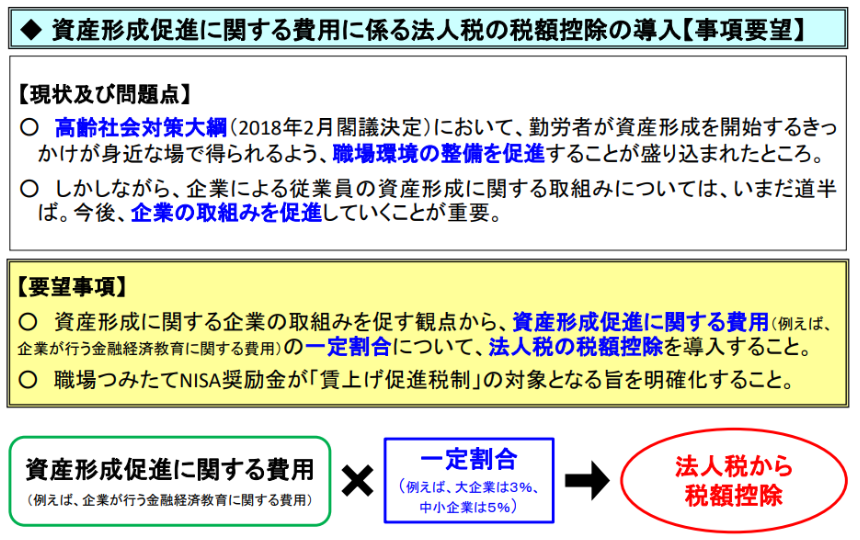

<資産形成促進支援【法人税】>・資産形成促進に関する費用に係る法人税の税額控除の導入

・職場つみたてNISA奨励金が「賃上げ促進税制」の対象となる旨の明確化

「令和5(2023)年度 税制改正要望について」(金融庁)「資産所得倍増プラン」関連要望より抜粋

https://www.fsa.go.jp/news/r4/sonota/20220831/01.pdf

関連資料 リンク

経済財政運営と改⾰の基本⽅針2022(骨太の方針) サマリー

(内閣府 2022年6月7日閣議決定)

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/2022/summary_ja.pdf

2022事務年度金融行政方針 (概要、本文)

(金融庁 2022年8月31日)

https://www.fsa.go.jp/news/r4/20220831/20220831.html

企業が行う資産形成促進施策の例

今後、法案成立と並行し、様々な議論がなされるなか、具体的な施策のアイデアもでてくるものと思われます。

一般的には、以下のような施策があります。

企業が行う資産形成促進施策の例(1) 企業内集合研修の実施

(2) 社員各自へのセミナー等への参加費補助

(3) ファイナンシャルプランナーやアドバイザーによる個別相談費補助

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。