政府セクターは経済活動にかかわる第3の経済主体です

「マネーライフラボ/金融リテラシー向上/金融と経済入門編の【第2章】「金融(きんゆう)」って何だ?」では、経済主体を家計(個人)セクターと企業セクターの2つに簡略化し、経済や金融のしくみの基本をご説明しました。

本章では、経済活動においてける第3の経済主体である政府セクターについて以下解説して参ります。

政府は市場の効率化のため「資源の配分」を行っています。

私たちの暮らす自由主義経済においては、自由で効率的で開かれた市場経済が基本です。

しかし、企業間競争が行き過ぎて、ある特定企業が市場を寡占したり、独占したりする状況が発生すると、その価格は特定企業によって吊り上げられ、また、競争相手がいなくなることにより、製品の質の向上も期待できなくなる恐れがあります。これを、経済学では市場の失敗と呼んでいます。

また、自社のコスト削減を最優先し、環境保全のための十分な措置を怠ることにより、社会経済に多大な損失を与えてしまう恐れがあります。

大気や河川の汚染等の公害がその例です。これを経済学では、外部不経済と呼びます。

そこで、政府の出番となります。

政府は、独占や寡占企業への規制(独占禁止法)を定め、独占・カルテル・談合等を防ぎ、市場の効率性と公平性を守る役割を担っています。

市場の失敗に対して、資源の最適な配分を行い、市場の非効率を正そうとします。

また、政府は、環境保全や公害防止のために、様々な規制を設け、税金等の負担を調整して資源の配分を行っています。

政府は「所得の再配分」により格差を是正しています。

すべての経済活動において、市場メカニズムだけに委ねていては、富の偏在がおこり、所得格差が生じてしまうことがあります。

例えは、裕福な家庭に生まれた子供は、より優良な教育を受けることができ、結果、より高い収入を得る職業につけますが、たまたま、家計が厳しい家に生まれてきた子供は、その子供の意思にかかわらず、高等・大学教育を受ける機会を逸してしまうことがあります。また、老人や病人、または障害者など、所得を得ることが厳しく、貧困生活を余儀なく強いられている人も存在します。

政府セクターは、次のような様々な制度や施策を通じ「所得の再配分」をおこない、これらの所得格差を是正する機能を果たしています。

社会保障制度

多くの人が少しずつ負担することで、経済的に余裕の少ない人を助ける制度で次のような制度があります。

・健康保険制度

・公的年金制度

・雇用保険制度

社会福祉制度

・生活保護

・児童福祉

・母子及び寡婦

・高齢者福祉

・身体障碍・知的障碍者福祉

累進課税制度

・収入の多い人や遺産の多い人により高い税率の所得税や相続税を課すことにより税収を増やし、それを、社会保障・福祉制度を通じ再配分しています。

最低賃金制

・最低賃金法に基づき、国が定めた最低賃金以上を従業員に支払わなければならないとする制度です。労働者の生活を安定させることが目的となります。

政府の財政政策

財政政策と金融政策

経済主体としての政府セクターは、一国の歳入(主として税金)と歳出(主として公共事業)を操作して、日本の経済を安定的にそして持続的に成長させる機能を担っています。

これを財政政策と呼びます。

一方、中央銀行である日本銀行は、金融市場を通し、金利や通貨供給量を操作して、日本の物価、雇用や景気の安定を図る機能を担っています。これを金融政策と呼びます。

(参考)金融経済入門/日本銀行の役割~金融政策

不況期における財政政策

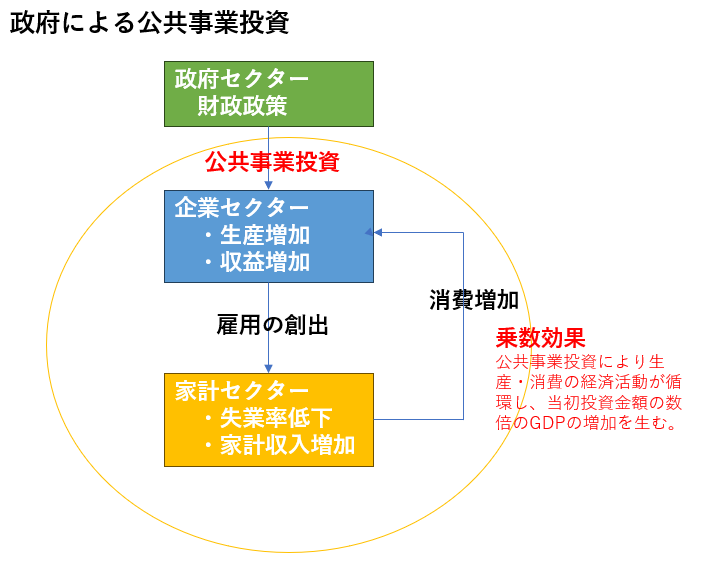

公共事業(投資)

公共事業投資が、企業セクターの生産と家計セクターの消費の経済好循環を生み、結果的に、GDPを当初公共事業投資額の数倍の額を引き上げる効果を持ちます。

これを、財政支出の乗数効果と呼びます。

参考乗数効果

当初財政支出額(公共事業投資額):ΔG

限界消費性向: c (cは0と1の間の値)

(追加的に増えた所得のうち消費に回す割合を、限界消費性向と呼びます)

増加するGDP=ΔG+cΔG+c2ΔG+c3ΔG+…= (1/1-c)×ΔG となります。

これは、無限等比級数の和(高校レベルの数学)の公式により導かれます。

たとえば、限界消費性向(c)が0.6であれば、財政支出を1兆円追加すると、GDPは2.5 兆円増えることになります。つまり、1/(1-c)が、乗数効果の大きさを意味します。

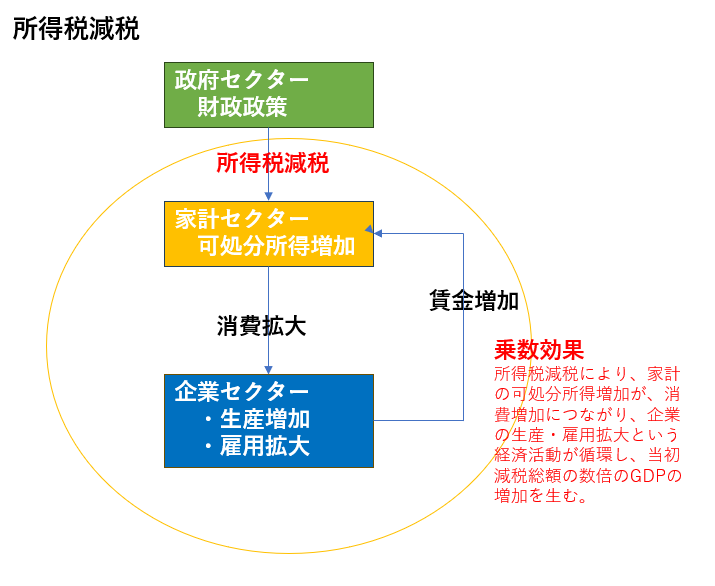

減税による財政政策

<所得税減税>

GDPの構成要素として最大でおよそ3分の1を占めるのが個人消費支出です。

所得税率を引き下げることによって、家計セクターが消費を増やせば、企業セクターも生産を増やし、収益を上げることができ、設備投資や従業員の給与を上げることができます。

すなわち、所得減税→消費拡大→企業収益拡大→従業員給与増加→消費拡大という景気拡大の好循環が発生し、当初減税総額の数倍のGDP増加につながり。乗数効果が期待できます。

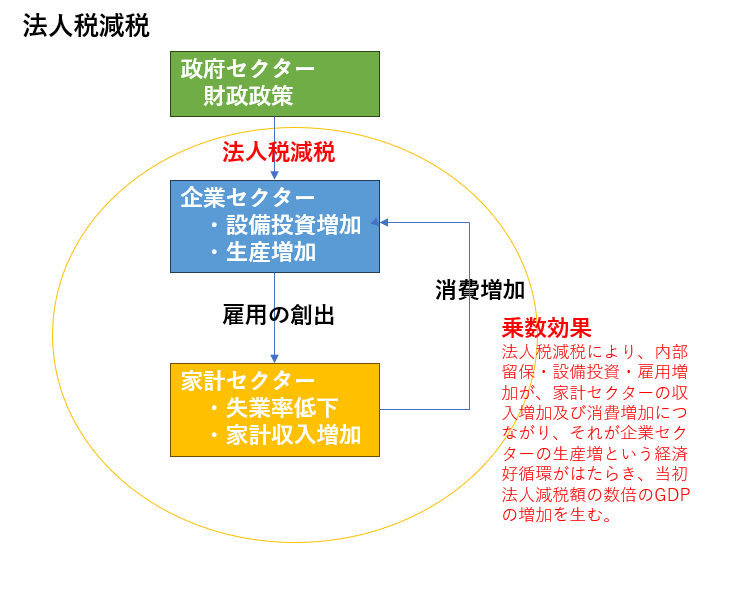

<法人税減税>

法人税率を下げれば、企業収益が上がり、企業に内部留保、整備投資、雇用増加が期待できます。

設備投資等が増えれば、企業間取引も増加し、また、雇用増加すれば家計セクターの収入増加に波及し、消費も増加するという経済活動の好循環に入ります

このようにして、当初法人税率引き下げ総額の数倍のGDPの増加が見込めます。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。