骨太の方針2023年が閣議決定!

6月16日、2023年度の骨太の方針(経済財政運営と改革の基本方針)が閣議決定されました。

骨太の方針は、首相が議長を務める経済財政諮問会議で作成され、年末の予算編成に向けて、政権の重要課題や政策の基本方針をまとめたものです。

岸田内閣発足以来掲げきた「新しい資本主義」の実現を加速的に推進することが、2023年度の骨太の方針の中心課題として位置づけられています。

「賃上げ」が、「成長と分配の好循環」と「賃金と物価の好循環」の実現の鍵を握るとしています。

これまで積み上げてきた経済成長の土台の上に、構造的な人手不足への対応を図りながら、人への投資を強化し、労働市場改革を進めることにより、物価高に打ち勝つ持続的で構造的な賃上げを実現し、あわせて、賃金の底上げや金融資産所得の拡大等により家計所得の増大を図るとともに、多様な働き方の推進等を通じ、多様な人材がその能力を最大限いかして働くことで企業の生産性を向上させ、それが更なる賃上げにつながる社会を創ることを目指すものです。

2023年骨太の方針の第1のテーマとして採り上げているのが、三位一体による労働市場改革による構造的賃上げの実現です。

(参考)内閣府 HP

経済財政運営と改革の基本方針 2023 加速する新しい資本主義 ~未来への投資の拡大と構造的賃上げの実現~

三位一体の労働改革とは?(「骨太の方針2023年」より抜粋)

一人一人が自らのキャリアを自分で選択する時代の中にあり、職務ごとに要求されるスキルを明確にすることで、労働者が自らの意思でリ・スキリング(新たな分野や職務にて新しいスキルを習得すること)を行い、職務を選択できる制度に移行していくことが重要であり、内部(社内)労働市場と外部(社外)労働市場をシームレスにつなげ、労働者が自らの選択によって労働移動できるようにする必要があります。

内部労働市場が活性化されてこそ、労働市場全体も活性化するのであり、人的資本こそ企業価値向上の鍵であるとしています。

こうした考え方の下、「リ・スキリングによる能力向上支援」、「個々の企業の実態に応じた職務給の導入」、「成長分野への労働移動の円滑化」という「三位一体の労働市場改革」を行い、客観性、透明性、公平性が確保される雇用システムへの転換を図ることにより、構造的に賃金が上昇する仕組みを作っていきます。また、地方、中小・小規模企業について、三位一体の労働市場改革と並行して、生産性向上を図るとともに、価格転嫁対策を徹底し、賃上げの原資の確保につなげます。

退職所得課税制度の見直しを明記

昨年10月に行われた政府税制調査会において、現行の退職金控除において、勤続年数が20年を超えると控除額が増える仕組みが、労働の流動性の阻害要因となっているとして、これを見直すべきとの答申をまとめています。勤続年数が長ければ長いほど、税制優遇となっている現制度を、改めようとするものです。

2023年骨太の方針において、三位一体の労働改革案の「成長分野への労働移動の円滑化」の具体的方針案のひとつとして明記されました。これにより来年度の税制改正の目玉として、今後議論が進んでいくものと思われます。

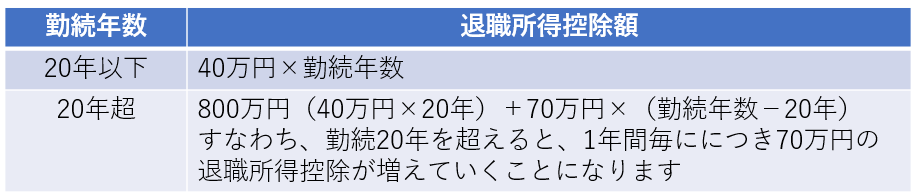

(参考1)現行の退職所得控除額

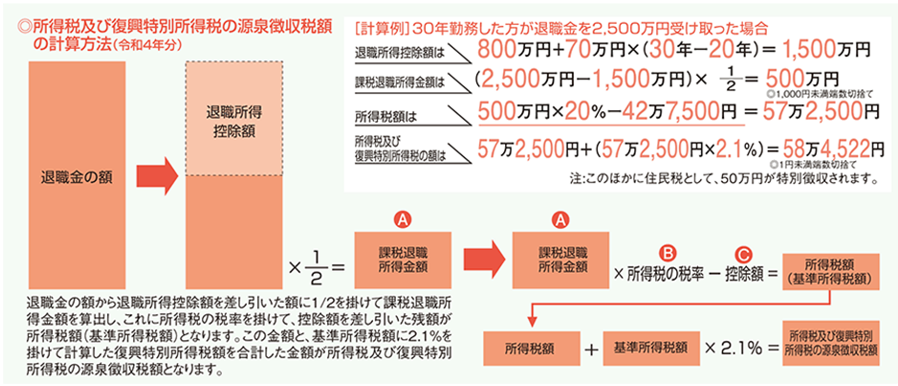

(参考2)退職金にかかる税金(国税庁ホームページより抜粋)

退職金は、勤務先に所定の手続をしておけば、源泉徴収で課税関係が終了しますので、原則として確定申告をする必要はありません。

所得税及び復興特別所得税の源泉徴収税額の計算方法(令和4年分)

退職金は、通常、その支払を受けるときに所得税及び復興特別所得税や住民税が源泉徴収又は特別徴収されます。この退職金は、長年の勤労に対する報償的給与として一時に支払われるものであることなどから、退職所得控除を設けたり、他の所得と分離して課税されるなど、税負担が軽くなるよう配慮されています。なお、退職所得についても源泉徴収票が交付されます。

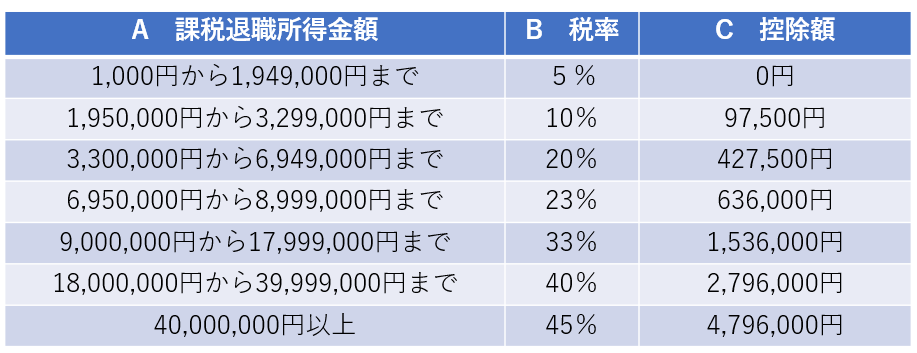

令和4年分所得税の税額表〔求める税額=A×B-C〕

<参考>国税庁HP

退職金と税

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。