本稿は、公的年金制度における、老齢基礎年金及び老齢厚生年金について解説いたします。

受給要件、受給額計算の概略を理解した上で、年収・加入期間別の受給額の概算、および、家族構成の典型例による世帯全体での受給金額の概算をご覧にいただきます。

ご自身が将来受け取る年金額は、凡そどれくらいの金額なのか、具体的なイメージを掴んでいただくことを目的としています。

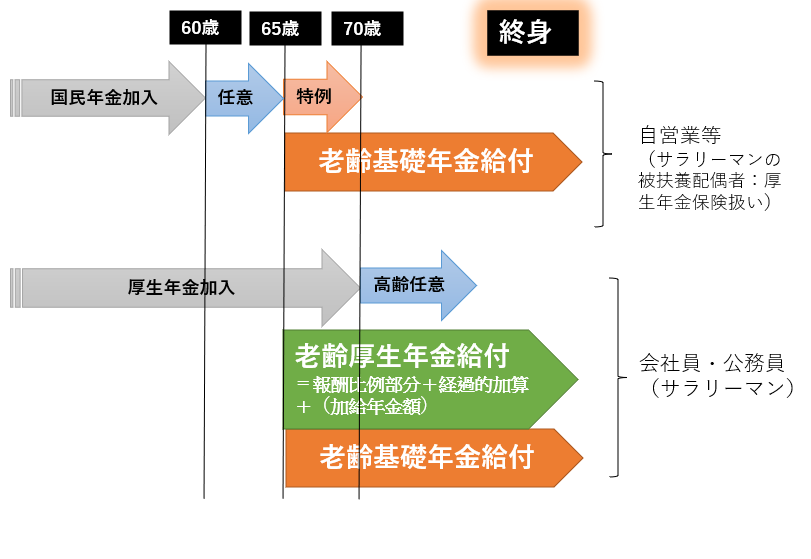

公的年金の受給要件

老齢基礎年金(国民年金保険)の受給要件

国民階保険の原則のもと、すべての国民(要件を満たす外国人も含む)が対象となりますが、以下要件があります。

「マネーナレッジBK/【年金―1】公的年金の基本」にてご説明した通り、老齢基礎年金は公的年金給付の「1階部分」として、国民年金保険に加入していた人(国民年金第1号、第2号、第3号被保険者)のうち、以下要件を満たしている人が終身給付の権利を得ます。

● 65歳以上であること

● 老齢基礎年金(国民年金)の受給資格期間である10年を満たしていること

受給資格期間=保険料納付済期間(国民年金保険料の納付済期間または厚生年金保険の加入期間など)+国民年金の保険料免除期間(注1)

(注1)保険料免除期間:「マネーナレッジBK/【年金―5】国民年金の保険料免除制と追納制度」をご参照下さい

老齢厚生年金(厚生年金保険)の受給要件

会社員、公務員等給与所得者(サラリーマン)の方、あるいは、退職された方が対象となります。

老齢厚生年金保険は公的年金給付の「2階部分」として、厚生年金保険に加入している人或いは加入していた人(厚生年金被保険者)のうち、以下要件を満たしている人が終身給付の権利を得ます

● 上述の老齢基礎年金の受給資格期間である10年を満たしていること。

● 原則として65歳(注2)からを受け取ることができます。

(注2)以下の人は60歳~64歳の間に特別支給の老齢厚生年金を受給できます。

男性:1961(昭和36)年4月1日以前の生まれ

女性:1966(昭和41)年4月1日以前の生まれ

● 厚生年金保険料の被保険者期間が1ヶ月以上

公的年金の受給額の計算方法

老齢基礎年金(国民年金)の受給額

原則として20歳から60歳になるまでの40年間(480月)の全期間保険料を納めた時に満額が受けられます。

令和4年度の満額(年間)は777,800円となります。

年金額は、マクロ経済スライドにより、毎年、前年の物価上昇率及び賃金変動率により毎年改定されます。因みに、令和4年度は、令和3年度から▲0.3%引き下げになっています。

(計算式)

老齢基礎年金額(年間)=満額(注3)×保険料納月数(注4)/480月

(注3) 令和4年度の満額(年間)は777,800円

(注4) 保険料申請免除期間がある場合は加算調整があります。

老齢厚生年金(厚生年金)の受給額

受給資格期間を満たし、厚生年金保険の被保険者期間が1ヵ月以上あれば、65歳から老齢厚生年金を受け取ることができます。

(計算式)

老齢厚生年金額(年間)=①報酬比例部分+②経過的加算+③加給年金額

① 報酬比例部分の計算式:酬比例部分= A + B

A:平成15年3月以前の加入期間

平均標準報酬月額(注5) × (7.5/1000)×加入期間の月数×スライド調整率

B:平成15年4月以降の加入期間

平均標準報酬額 (注6 )×(5.769/1000)×加入期間の月数×スライド調整率

(注5)平均標準報酬月額………平成15年3月以前の加入期間について、標準報酬月額の総額を加入期間で割った額です。

(注6)平均標準報酬額………平成15年4月以降の加入期間について、標準報酬月額と標準賞与額の総額を加入期間で割った額です。

② 経過的加算

1986年に老齢基礎年金制度ができる前後の差額を埋めるため設けられました。当面の間、老齢厚生年金に上乗せされます。

あくまで経過的な措置ですが、現在のところ具体的な廃止の時期は示されていません。

経過的加算額 = 定額部分(注7) — 厚生年金加入期間限定の老齢基礎年金の額

(注7) 定額部分 = 1,621円 × 1.000× 厚生年金被保険者期間の月数

③ 加給年金額

被保険者期間20年以上ある方が、65歳到達時点で、その方に生計を維持されている下記の配偶者または子がいるときには「加給年金額」が加算されます。

●【配偶者】 65歳未満であること。特別加算(1946年4月2日以降生まれの方)と合わせて年額388,900円となります。

●【子】18歳になった年度の3月31日までの間の子、または20歳未満で障害年金の障害等級1級・2級の障害の状態にある子

・1人目・2人目の子:各223,800円

・3人目以降の子:各74,600円

公的年金 受取額のイメージ

公的年金受取額の凡その金額を把握しましょう

将来受け取ることができる老齢基礎年金(国民年金)額は、マクロ経済スライドにより微調整はありますが、加入期間に依存するだけで、ほぼ受給できる金額を想定することが可能です。

一方、老齢厚生年金(厚生年金)額は、自分の将来の収入に大きく依存することから、正確に予想することは不可能です。

いくつかの前提や仮定を置いて、シミュレーションを行っておくことが必要になってきます。

また、受給計算においては、物価や賃金動向、人口構成の変化によりいくつかの調整乗数を使用していまます。

様々な不確実要素はありますが、現時点で想定できる凡その受取金額を把握し、イメージしておくことは、ライフマネープランの作成や、老後のための資産形成のためには大いに有用な情報となります。

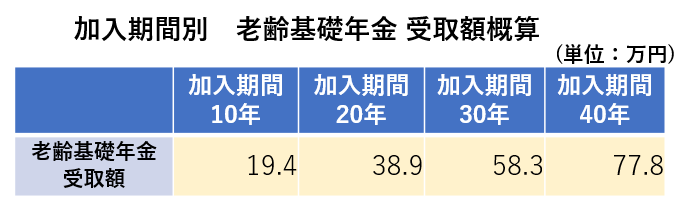

老齢基礎年金(国民年金)の受取額(年間)

以下の表は加入入期間別の受取金額の概算額(年間)です。原則20歳から60歳までの40年間が最長の加入期間となります。

保険料の申請免除や、学生の納付特例制度及び納付猶予制度を利用し追納していない場合を除けば、すべての国民は、当然にほぼ満額を受け取ることができます。

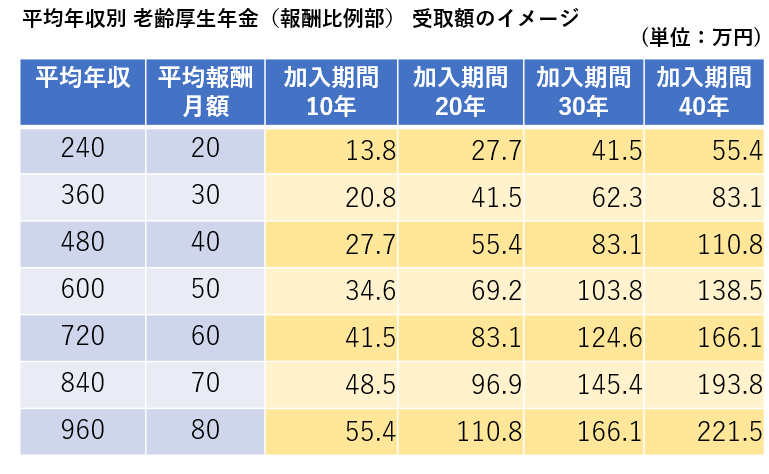

老齢厚生年金(厚生年金)の受取額(年間)

以下の表は、加入期間の平均年収別、加入期間別に一定の前提のもとでの老齢厚生年金のうち報酬比例部分の受取金額(年間)の概算の一覧表です。

下記の“表の見方”をよく理解していただき、あくまでも凡その受取金額のイメージを掴んでいただくための数字であることご理解お願いします。

(上記表の見方)

① 平均収入:加入期間における平均収入となります。

例えば、入社から20年間が360万円、21年目から40年目までが480万円とすると、

加入期間:40年、

平均年収:(240万×20年+480万×20年)/40年=360万円

従って、83.1万円が受取れる老齢厚生年金の報酬比例部の概算金額(年間)となります。

② 平均報酬月額:実際の厚生年金保険料支払いの基礎となるものではなく、単に本表のなかで、平均年収/12としたもので、月収+(年間ボーナス/12)の金額を表しています。

③ 表中の平均年収/加入年数のマトリックス内の金額が比例報酬部の年金受取推定額となります。計算にあたっては、以下の式を使用しています。

・比例報酬部の年金受取推定額=平均年収×(5.769/1000)×加入期間年数

・スライド調整率を加味していません

④ 実際に適用される標準報酬月額及び標準賞与額については上限が設定されています。従いまして、年収(月収×12+賞与)が平均年収1,000万円を超える方も、表中の平均年収960万円の行の比例報酬部の金額に若干の上乗せがある程度と考えて差し支えありません。但し、年収に占める賞与の割合が著しく大きい場合は、逆に小さくなる可能性もありますので、注意が必要です。

⑤ 本表は比例報酬部のみの年間受取概算金額であり、経過的加算及び加給年金額は含まれていません。

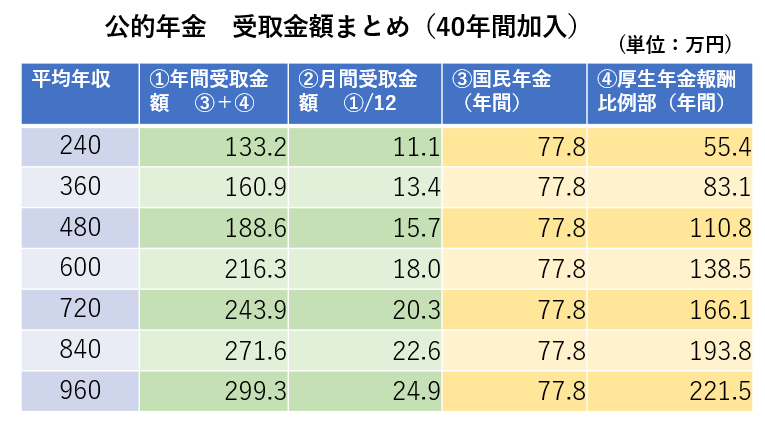

公的年金受取額概算まとめ(40年間加入の)場合

家族構成別 世帯公的年金受取額(年間)の試算

【ケース1】

夫:厚生年金被保険者 35歳

平均年収600万円、60歳まで働く予定(厚生年金保険40年加入)

妻:厚生年金被扶養配偶者 30歳

専業主婦(夫)国民年金第3号被保険者

年金受給額 試算● 夫65歳、妻60歳に到達した場合

255.2万円=216.3万円(夫の厚生年金)+妻の分の加給年金(38.9万円)

● 夫70歳、妻65歳に到達した場合

294.1万円=216.3万円(夫の厚生年金)+77.8万円(被扶養配偶者の老齢基礎年金(=国民年金))

【ケース2】

夫:厚生年金被保険者 35歳

年収600万円、60歳まで働く予定(厚生年金保険40年加入)

妻:厚生年金被保険者 30歳

年収360万円、60歳まで働く予定(厚生年金保険40年加入)

子:5歳(第2子出産の予定なし)

年金受給額 試算● 夫65歳、妻60歳に到達した場合

255.2万円=厚生年金216.3万円+妻の加給年金(38.9万円)

● 夫70歳、妻65歳に到達した場合

377.2万円=216.3万円(夫の厚生年金)+160.9万円(妻の厚生年金)

【ケース3】

夫:厚生年金被保険者 50歳

年収600万円、60歳まで働く予定(厚生年金保険40年加入)

妻:厚生年金被保険者 40歳

年収360万円、60歳まで働く予定(厚生年金保険40年加入)

子:0歳(第2子出産の予定なし)

年金受給額 試算● 夫65歳、妻55歳に到達した場合

238.7万円=厚生年金216.3万円+子の加給年金(22.4万円)

● 夫70歳、妻60歳に到達した場合

255.2万円=216.3万円(夫の厚生年金)+妻の加給年金(38.9万円)

● 夫75歳、妻65歳に到達した場合

377.2万円=216.3万円(夫の厚生年金)+160.9万円(妻の厚生年金)

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。