| 本稿理解のために必要な基礎知識(記事) | 本稿と関連する記事 |

| <基礎>【相続-1】知っておきたい相続に関する民法の基本 | |

| <基礎>【相続-2】民法上の親族の基礎 |

法定相続分

相続人が数人いる場合に、これらの相続人(共同相続人)がそれぞれ相続財産を相続する割合のことを相続分といます。

遺言による相続分の指定がなければ、民法で定める相続分によるものとなります。

これを法定相続分といいます。

配偶者のみが相続人の場合

配偶者が全て相続します。

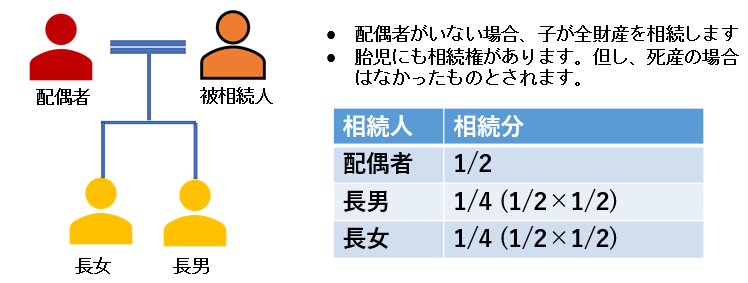

配偶者と第1順位者(子)が相続する場合

配偶者が1/2、第1順位者が1/2の割合で相続します。

- 第1順位者が複数の場合は、1/2をさらに均等分割します

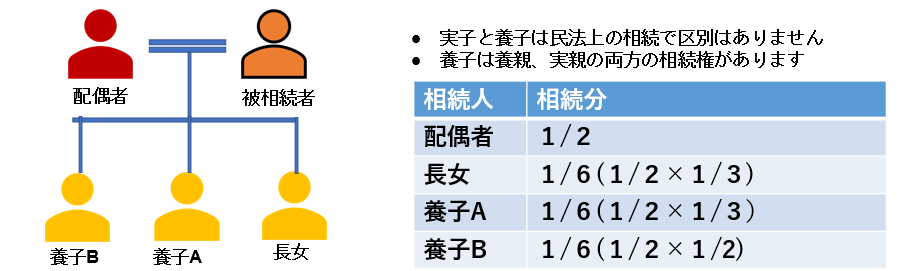

- 実子と養子がいる場合も区別なく均等割します

- 第1順位者に非嫡出子がいる場合も区別なく同等に均等分割します

- 配偶者がいない場合は第1順位者が全て相続します

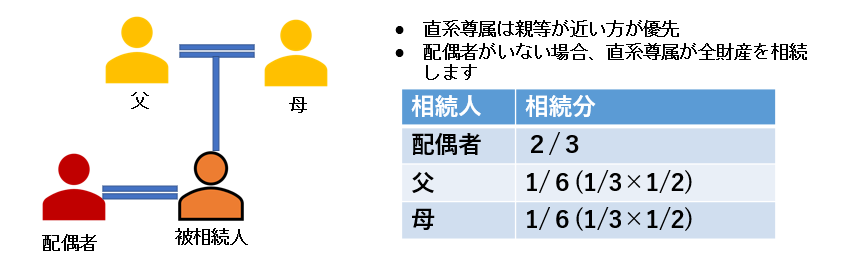

配偶者と第2位順位者(直系相続:父母・祖父母)が相続する場合

配偶者が2/3、第2順位者が1/3の割合で相続します。

- 第2順位者が複数の場合は、1/3をさらに均等分割します

- 配偶者がいない場合は第2順位者が全て相続します

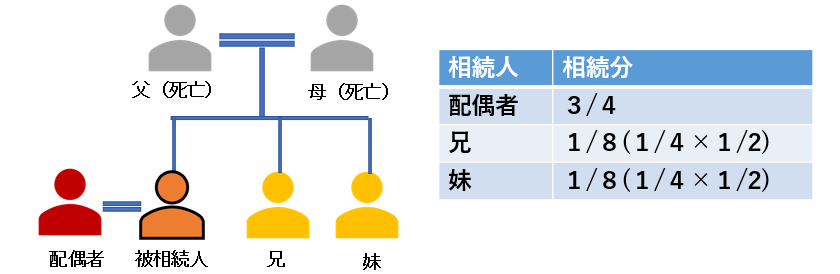

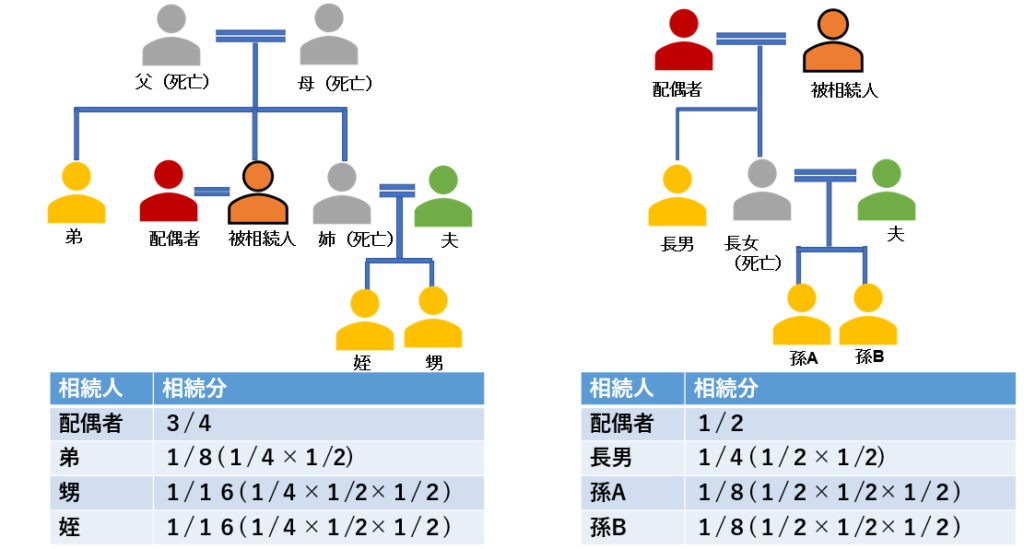

配偶者と第3位順位者(兄弟姉妹)が相続する場合

配偶者が3/4、第2順位者が1/4の割合で相続します。

- 第3順位者が複数の場合は、1/4をさらに均等分割します

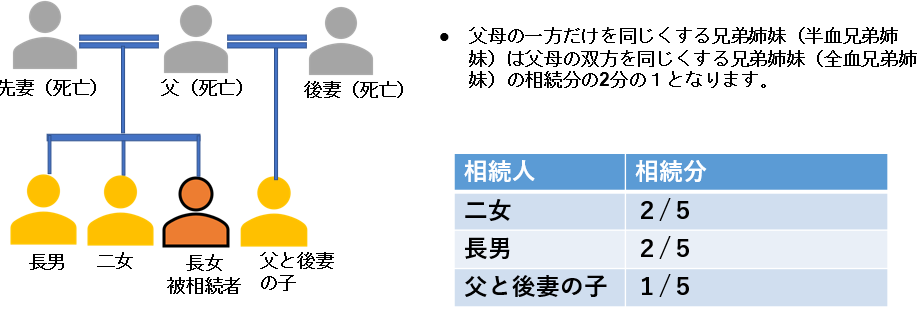

- 半血兄弟姉妹(※1)の相続分は全血兄弟姉妹(※2)の相続分の1/2になります

POINT(※1)半血兄弟姉妹:父母の一方のみが同じである兄弟姉妹

(※2)全血兄弟姉妹:父母双方が同じである兄弟姉妹

法定相続の様々なケース

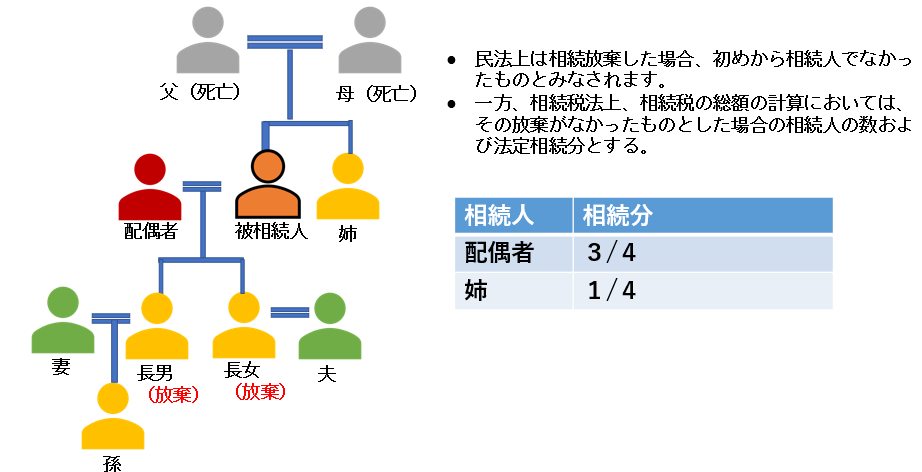

相続放棄があった場合

相続放棄した者ははじめから相続人ではなかったとみなされます。したがって相続分はありません。

代襲相続人の相続分

- 第1順位者(子):代襲(孫)はもちろん再代襲(ひ孫)以下も認められます

- 第3順位者(兄弟姉妹):代襲(甥や姪)は認められますが、再代襲以下は認められません

- 代襲相続人の相続分は、代襲された者が受け取るべきであった相続分と同額となります。

- 代襲相続人が複数の場合は、代襲相続人の人数で、代襲されたものが受けとるべきであった相続分を均等分割します

同時死亡の場合の相続分

例えば、父と子が、飛行機事故で同時に死亡し、死亡時期の前後が不明な場合は、同時に死亡と推定され、子の子(孫)が父の代襲相続人となり、父の遺産を承継します。

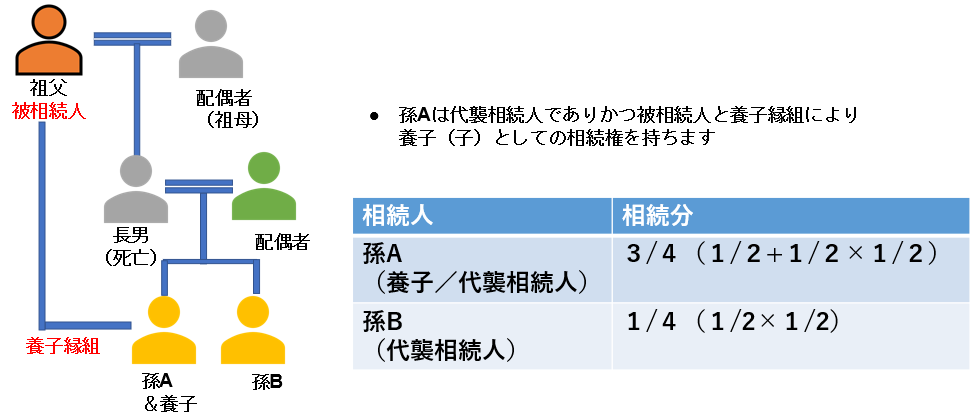

相続資格の重複の場合

法定相続人が被相続人(またはその血族)と養子縁組することにより、本来の相続資格と養子による相続資格とが重複する場合があります。こういった場合、両資格による相続が認められます。

被相続人が孫を養子とし、養子の実親(被相続人の子)が被相続人より先に死亡した場合、孫は、被相続人の相続につき、代襲相続人としての資格と、養子としての資格を併せ持つことになります。

法定相続分の具体例

配偶者と子が法定相続人(第1順位)

配偶者と親が法定相続人(第2順位)

配偶者と兄弟姉妹が法定相続人(第3順位)

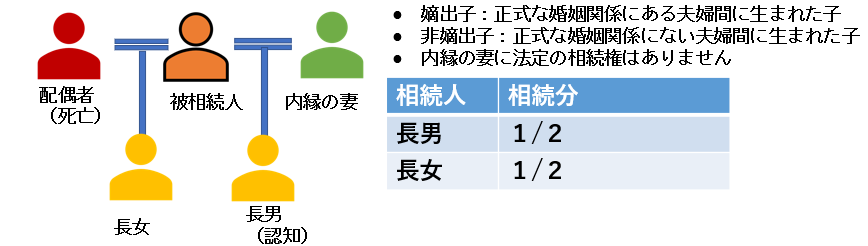

嫡出子と非嫡出子、および内縁の妻

代襲相続 (兄弟姉妹の代襲相続/子の代襲相続)

相続放棄

養子(養子A、養子Bは普通養子)

先妻の子と後妻の子

父母の一方だけを同じくする兄弟姉妹(異母兄弟)

相続資格の重複

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。