欧米主要各国の中央銀行がインフレ阻止をめざし次々と自国通貨の政策金利を上げる動きのなか、先進国で唯一、日本銀行(”日銀“:黒田総裁)だけがいわゆる異次元金融緩和を継続しています。

結果として

POINT・急激な円安の進行(2022年3月~9月でほぼ30円の円安)

・日本国債市場の歪み拡大

グローバル金融・証券市場では、日銀の金融政策の動向を巡り、ヘッジファンド等の巨額マネーが動き、マーケットのボラティリティを高めています。

本稿では、日本の現在の金融政策を正しく理解するために、日銀の金融政策の基本的枠組みについて、できるだけわかり易く解説いたします。

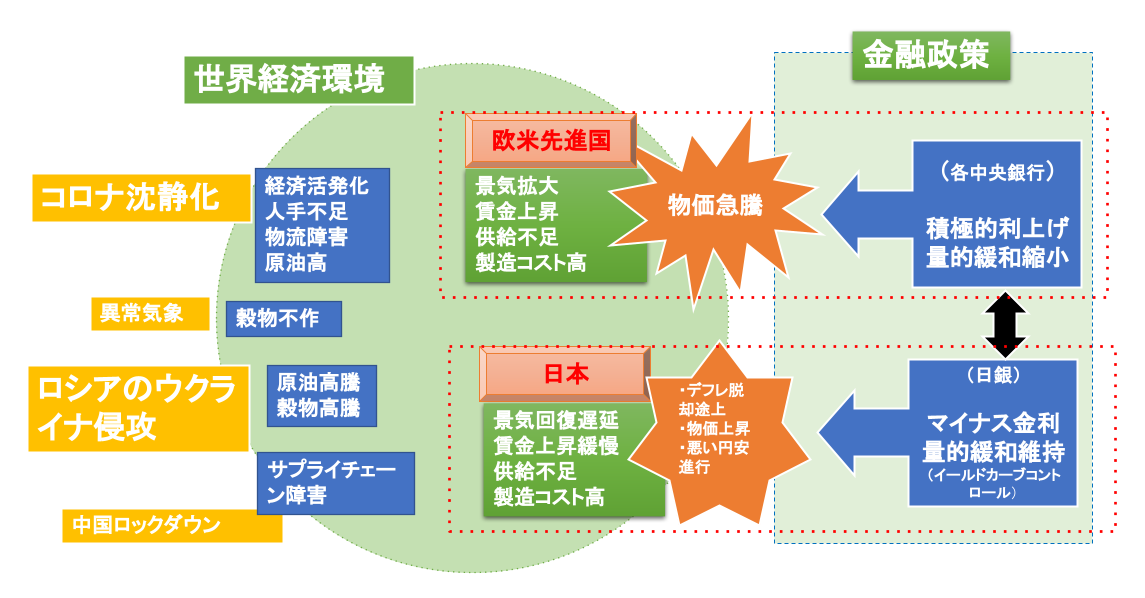

日本銀行が異次元金融緩和継続を決めた背景

2021年末頃から、新型コロナ禍でひろがっていた世界的超低金利・金融緩和ムードが一転しました。

~英国、米国、EUが利上げ、金融引き締め方向に急転換。

(背景)欧米先進国において物価上昇が顕現化してきたからです。

- 新型コロナ沈静化に伴い、経済活動急速回復

- 人手不足による賃金上昇、物流障害の発生、原油高

- 異常気象による穀物不作~商品市況の上昇

ロシアのウクライナ侵攻(2022年2月)が突然勃発しました。

- ロシアへの経済制裁

- 戦争の長期化

- ロシア及びウクライナから世界への小麦輸出が激減しました。

→ 各国の物価高騰に拍車 → 米国利上げ、ECB利上げ決定

日本経済の状況

- 原油・食料資源価格高及び円安による輸入物価の高騰→国内物価高騰、

- 家計:賃金上昇ペース鈍い→家計圧迫→消費減退→景気後退懸念

- 企業:原料価格高騰→企業業績圧迫→景気後退

円安による企業収益増加効果が小さい(産業の空洞化、輸出産業の減退)~いわゆる「悪い円安」の進行

→ 日銀によるマイナス金利、質的・量的緩和策の継続方針決定

利上げを決めた欧米主要国等

| 国等 | 中央銀行 | 通貨 | 議長or 総裁 | 政策方針 |

| 米国 | 連邦準備理事会(FRB) | USD | パウエル議長 | 利上げ、量的緩和縮小 |

| EU | 欧州中央銀行(ECB) | EUR | ラガルド総裁 | 利上げ、量的緩和縮小 |

| 英国 | イングランド銀行 | GBP | ベイリー総裁 | 利上げ、量的緩和縮小 |

| カナダ | カナダ銀行 | CAD | マックレム総裁 | 利上げ、量的緩和縮小 |

| スイス | スイス国立銀行 | CHF | ジョルダン総裁 | 利上げ |

日銀の金融政策の変遷

伝統的な3つの金融政策

公開市場操作(オペレーション)

日銀は、短期金融市場に資金を供給したり吸収したりすることで、短期金利(無担保コール翌日物金利)を日銀が意図する誘導目標金利に近づける方法です。現在では、長期金利をターゲットとした国債市場での公開市場操作を行っています。

公定歩合政策

公定歩合とは日銀が民間銀行にお金を貸出すときに適用する金利。公定歩合を上げ下げすることで、貸出金を増減させ、結果的に通貨供給量も増減させる方法。現在のような超低金利下では、ほとんど機能していない政策です。

預金準備率操作

民間銀行は、金融危機等に備えるため、個人や企業から預かった預金残高の一定の率(預金準備率)以上を日銀にある当座預金口座に預けることが義務づけられています。この預金準備率を上げたり、下げたりすることで、民間銀行が個人や企業に貸出すお金の量をコントロールする仕組みです。1991年以降、この預金準備率の変更はなされず、現在は全く機能していません。

デフレ対策として導入された非伝統的な金融政策

ゼロ金利政策

短期金利(無担保コール翌日物金利)の誘導目標をゼロに近づける政策です

量的緩和政策

日銀の金融政策の誘導目標を「日銀当座預金残高」に変更しました。

日銀は、国債、CP、社債、ETF(指数連動型上場投資信託)、J-REIT(不動産投資信託)等の多様な金融資産を直接市場から買い取り(公開市場操作)、長期安定的に資金供給を実施することにより、日銀にある民間銀行の当座預金残高を日銀の誘導目標に近づける政策です。

量的・質的金融緩和(「異次元緩和」)

2014年黒田日銀総裁就任後の政策です。

- 金融市場調節の操作目標を「金利」から「マネタリーベース」に変更しました。

- 買入れ金融資産の量的、質的拡大長期国債の年限拡大、ETF・J-RIETの買入れ額を拡大しました。

- 2016年「マイナス金利政策」と「イカーブコントロール」(次節にて詳細を解説します)を導入し、消費者物価の前年比上昇率2%の早期実現を目指しました。

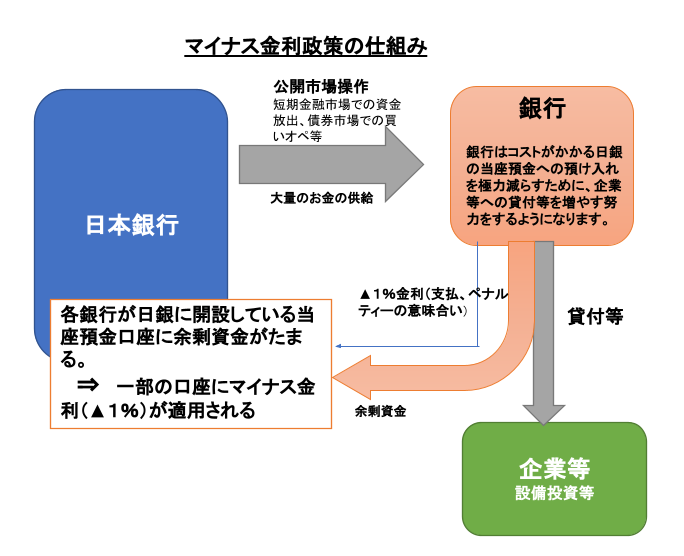

マイナス金利政策

日本に所在するほとんどの銀行は、銀行間の資金決済口座として、日銀に円当座預金口座を開設しています。また、銀行は、貸付や有価証券投資等にまわらなかった一時的に余ったお金をこの当座預金に預けています。

2016年1月、日銀はこの当座預金の一部の口座の金利を▲0.1%のマイナス金利を適用するマイナス金利政策を決定しました。

すなわち、銀行はお金を個人や企業への貸出しに充てず、日銀の当座預金に預けるとその金額の0.1%(年率)を日銀に支払わなくてはならなくなりました。こうしたペナルティ的な負担を銀行に負わせることで、銀行によるお金の貸出しを促進させ、景気回復、デフレ脱却をめざしています。

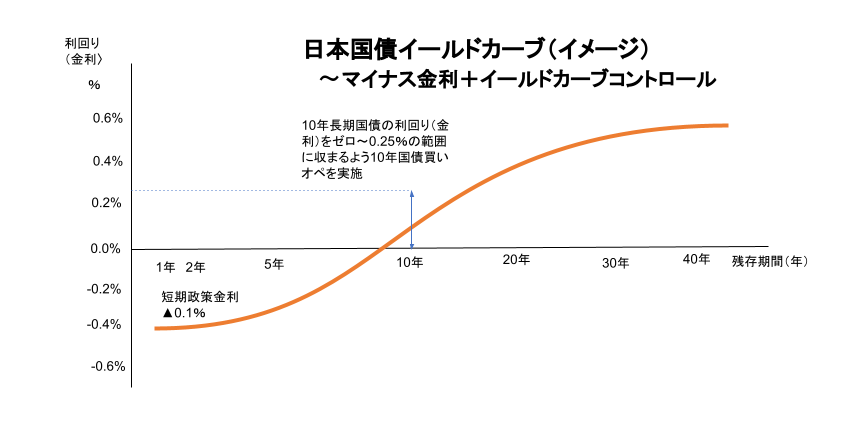

イールドカーブコントロール(長短金利操作)とは

日銀は、政策金利である短期金利に加えて、長期金利も操作目標とすることによって、長短金利差を一定の範囲内に収め、イールドカーブを適切な水準に維持しようしています。

- 短期金利操作:当座預金の政策金利残高に▲0.1%のマイナス金利を適用します。

- 長期金利操作:日銀は、10年物国債利回りがゼロ%~0.25%程度(日銀は2022年12月上限金利を0.25%から0.5%に、また、2023年7月に0.5%から1%に修正済み)で推移するように、公開市場操作の一つの手法である債券市場からの「長期国債買入れオペ(債券買いオペ)」を実施します。

債券の利回り(金利)と価格の関係債券買い圧力強い → 価格上昇 → 利回り(金利)低下

債券売り圧力強い → 価格下落 → 利回り(金利)上昇

イールドカーブコントロールの意義

- 長期金利のコントロールが可能となります

- 長期金利の急騰(イールドカーブのスティープニング)を防ぎ、景気悪化を防止します

- 円安誘導の効果があります(円長期金利を低く抑え、他国通貨金利との金利差を拡大することにより、結果的に円安を招くことになります)

イールドカーブコントロールの弊害

- 日本の国債市場を歪める危険性をはらみます(次節 無制限「指し値オペ」)

- 過度な円安を誘導する危険性があります(他国通貨金利が急上昇した場合)

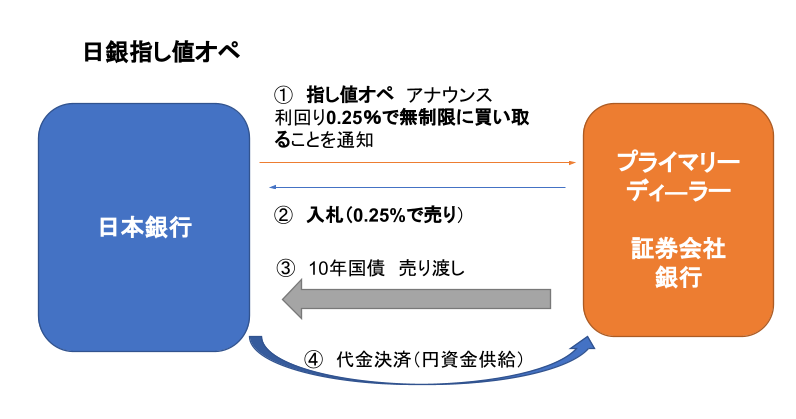

「指し値オペ」とは

世界主要先進国の中央銀行は、物価上昇防衛のため利上げ及び金融引き締め方針をとっています。

その中で、日本は、明確なデフレ脱却の見込みが立たず、日銀は金融緩和政策を維持せざるを得ない状況にあります。

世界的な金利上昇圧力あるなか、日銀は、イールドカーブコントロールのもと長期金利を抑える政策に固執し、10年国債を0.25%(2022年12月、0.5%に変更)で無制限に買い取るオペレーションを行っています。

この手法が「0.25%指し値オペ(2022年12月、0.5%指し値オペに変更」と呼ばれています。

日本の国債市場において、売り圧力(金利上昇圧力)がどれだけあっても、日銀が無制限に買い入れを行っていることから、10年国債の利回り(金利)は0.25%以上には上がらない(価格は下がらない)ことを意味しています。

結果的に、2022年6月末現在で日銀の国債保有残高は517兆2399億円に達し、指し値オペ対象の残存10年近辺の国債の全発行残高の50%以上を日銀が保有している状況となっています。

注:日銀は、2022年12月に指し値オペの上限金利を0.25%から0.5%に変更。

さらに、2023年7月に上限金利を0.5%から1.0%に変更しました。

日本国債市場のリスクが高まっています

日本国債マーケット機能不全リスク

- 日本国債市場における日銀の市場占有率が異常に高まっています。(指し値オペ対象銘柄の全発行額の5割以上を日銀が保有。今後も増える見込みです)

日本国債及び為替マーケットのボラティリティ(変動リスク)

- 日銀が政策変更をせざるを得ないとの思惑をめぐり、海外ヘッジファンドの標的となっています。(マーケット参加者間でのポジションの大きな偏りが発生しています)

日銀の異次元金融緩和の出口(解除)リスク

- ハードランディングシナリオの確率が上昇しています。

日本国債に対する信用が損なわれるリスク

- 日本国債の発行残高(国の借金です)は1,000兆円を超えています。

- この額は日本のGDPの2.5倍以上になります(世界第1位)

- 10年国債が1.4%に上昇すると、日本の利払い負担が約9兆円以上となります(財務省HPより)。日本の対外純資産額は世界最大であり、日本国債のデフォルトは考えにくいと言われています。ただ、そのリスクはないとは言い切れません。

- 日本国債の7~8割が、日銀、銀行、生保、年金基金となっています。すなわち、自国の借金の貸主も自国民です。従って、突然のいわゆる暴落は考えにくいと言われています。ただ、海外の投資家の保有割合も増えつつあり、リスクは増していると言えそうです。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。