はじめに

2022年のグローバルマーケットでは、「イールドカーブ」に注目する話題が多く出てきました。

経済の変革期や市場の転換点において、「イールドカーブ」の形状の変化は、多くの重要なシグナルを私たちに送り続けてくれます。

言い換えれば、マーケットの力が、「イールドカーブ」の形状を演出し、経済や金融が向かうべき道を示してくれると言っても過言ではないでしょう。

例えば、欧米先進各国が一致して利上げ政策に走る中、日本銀行だけが異次元金融緩和継続し、短期のみならず長期金利もコントロールする政策である「イールドカーブコントロール(YCC)政策」に固執する結果、日本国債のイールドカーブに歪みが生じています。

この歪みが、世界中のヘッジファンド等の標的となり、ついに、日本銀行も政策の一部修正せざるを得ない状況となりました。

また、米国では、FRBによる3倍速の利上げ(FOMCでの4回連続の0.75 %利上げ)により、米国国債市場において、中短期国債利回りが長期国債利回りより高くなる現象(逆イールドカーブと呼びます(後程ご説明します))が続いています。この現象は、マーケットが、アメリカ経済の将来の景気後退と金利低下を予言していることの表れといえましょう。本件については、本稿の本文第3章で、ケーススタディとして採り上げ、検証します。

まずは、第2章は、イールドカーブの基本的事項について解説いたします。

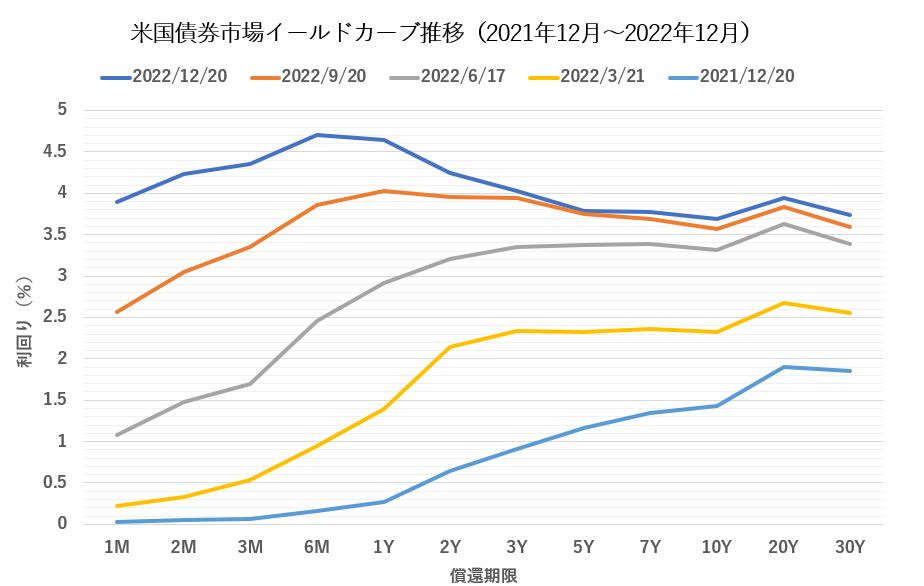

次に第3章で、世界最大の債券マーケットである米国国債市場(※)で形成される実際のイールドカーブ(2021年12月~2022年12月)の形状の推移をケーススタディとして採り上げます。2022年3月以来、FRBによる利上げによって、イールドカーブ形状がどのように推移し、それはアメリカの物価・金利及び経済状況とどう関係しているのかを探っていきたいと思います。

(※)米国国債市場(US Treasury Market)

世界最大の国債発行・流通市場であり、圧倒的な信用力と高い流動性を有するマーケットです。毎年四半期ごとに、2、3,5,7,10,30年国債が入札形式で継続的に発行されているため、常に残存期間ごとに実際の取引に基づくその時々の市場価格を反映した利回りを観測することができます。また、実際に、イールド間のちょっとした歪も、多くのアービトラージャー呼ばれるファンド等運用者の裁定取引を通じ修正され、合理的な価格形成がなされています。

イールドカーブの基本

ある一時点における、債券の市場実勢利回り(金利)と償還までの期間との関係性を表す曲線をイールドカーブ(利回り曲線)といいます。

以下に示す、イメージグラフの通り、横軸に償還までの期間、縦軸に利回りを用いた曲線グラフとなります。

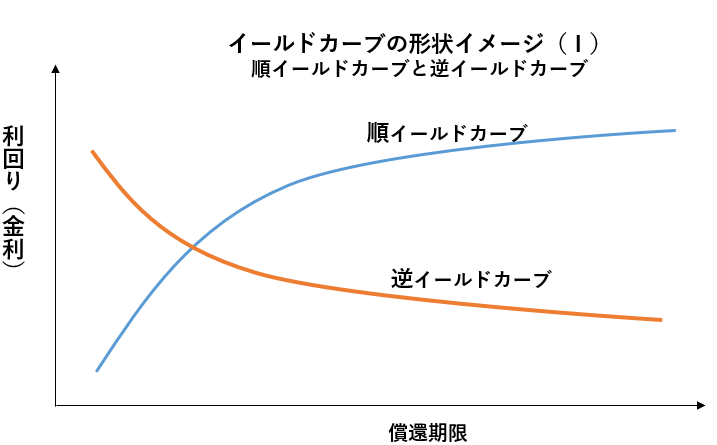

順イールドカーブ

通常、イールドカーブは右肩上がりの形状をしています。この形状を順イールドカーブと呼びます。(【図1のイールドカーブの形状イメージ(Ⅰ)】の青線)

満期までの期間が短い債券は利回りが低く、長い債券は利回りが高くなっていることを示しています。

- 一般に経済が成長過程にあり、それに見合った物価・賃金の上昇の期待がある環境の場合に順イールドの形となります。

- 投資家側から見れば、インフレおよび将来の金利上昇のリスクを負う見返りとして、長期債には高い利回りを要求します。

- 一方、債券の発行体としては、発行する債券の利率(金利)が高く、コスト負担(利払い負担)が増えても、より長期間に渡り安定して固定金利でお金を調達しようとする力が発生します。

逆イールドカーブ

通常とはことなり、イールドカーブが右肩下がりとなっている状態です。この形状を逆イールドカーブと呼びます(【図1のイールドカーブの形状イメージ(Ⅰ)】のオレンジ線)

逆イールドカーブになるケースは、それほど多発するものではなく、次のようなケースがあります。

- 長期債の買い圧力が強く、長期金利が急速に下がる場合

~将来、急速な景気後退が懸念され、物価、金利が今後大きく下がると予想される場合に起こる可能性が高まります。 - 中央銀行の急激な利上げにより、短期金利が急速に上がる場合

~物価沈静化を目的とする中央銀行による急速な利上げにより、将来的には景気が後退し、物価も落ち着くと期待される場合に起こる現象です。

【図1のイールドカーブの形状イメージ(Ⅰ)】

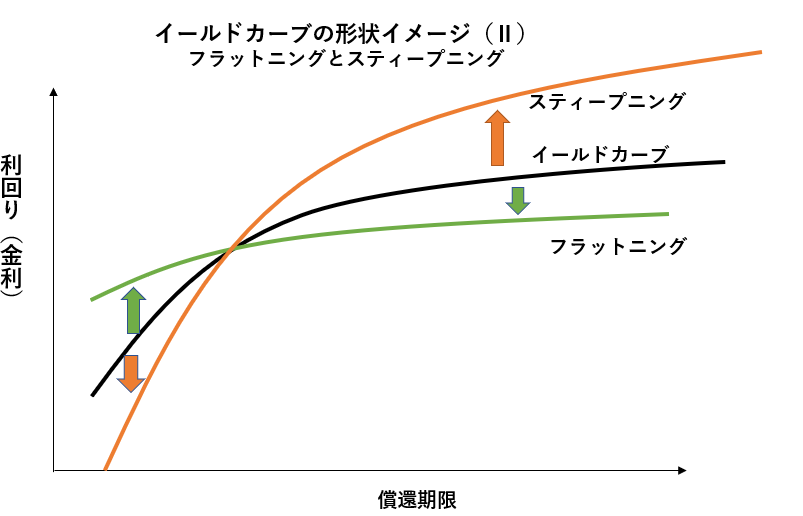

イールドカーブ スティープニング

イールドカーブの勾配が急になり、短期金利と長期金利の差が激しくなる状態です。この状態をスティープニングと呼びます。

(【図2のイールドカーブの形状イメージ(Ⅱ)】 黒線 → オレンジ色線)

- 将来、景気が回復して政策金利の引き上げが予想されると、長期金利が先に上昇し、長短金利差が大きくなってスティープ化します。

- また、不況時には金融緩和により政策金利が引き下げられ、それに引きずられるように短期金利が下がり、長短金利差が大きくなってスティープ化します。

イールドカーブ フラットニング

イールドカーブの勾配が緩やかになり、短期金利と長期金利の差が小さくなる状態です。この状態をフラットニングと呼びます。

(【図2のイールドカーブの形状イメージ(Ⅱ)】黒線 → 緑線)

好景気が続いて中央銀行による金融引き締めにより短期金利が上昇して長期金利との差が少なくなり、フラットニングします。一方、徐々に景気が後退してくると、将来的に中央銀行による金融緩和を織り込み、長期金利は低下し、イールドカーブはフラットニングします。

【図2のイールドカーブの形状イメージ(Ⅱ)】

ケーススタディ~アメリカの利上げ局面でのイールドカーブ推移

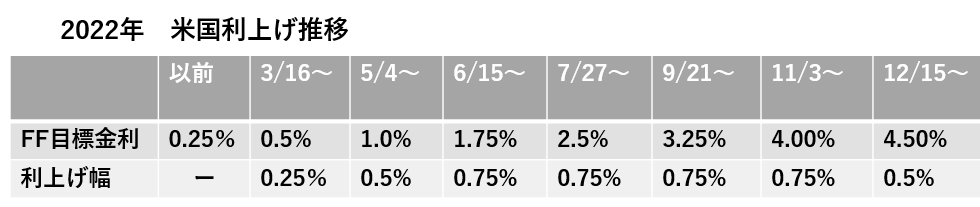

2022年のアメリカの利上げ推移

2022年3月、アメリカの連邦準備理事会(FRB)は、これまで約2年間続けてきたゼロ金利政策から、インフレ鎮静化に向け、利上げ方針へと大きく政策転換の舵を切りました。

3月16日に0.25%の利上げを発表して以来、12月までに7回、大幅かつ急激な利上げを継続しています。

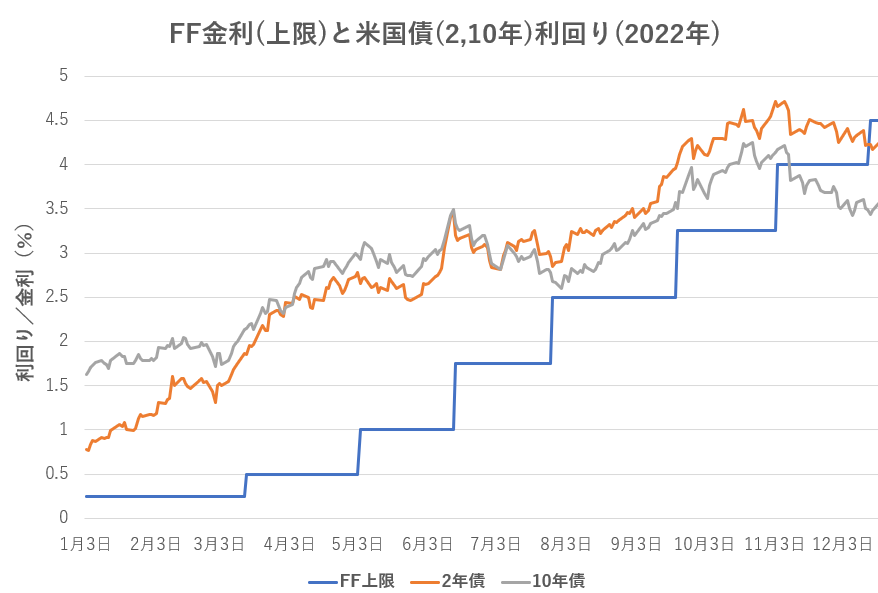

以下の表及び図は、利上げの状況、金利・利回りの推移、および消費者物価指数(CPI)の状況です。

【表1】:2022年 米国利上げ推移

【図3】:2022 年 FF金利(上限)と米国債(2年、10年)利回り推移

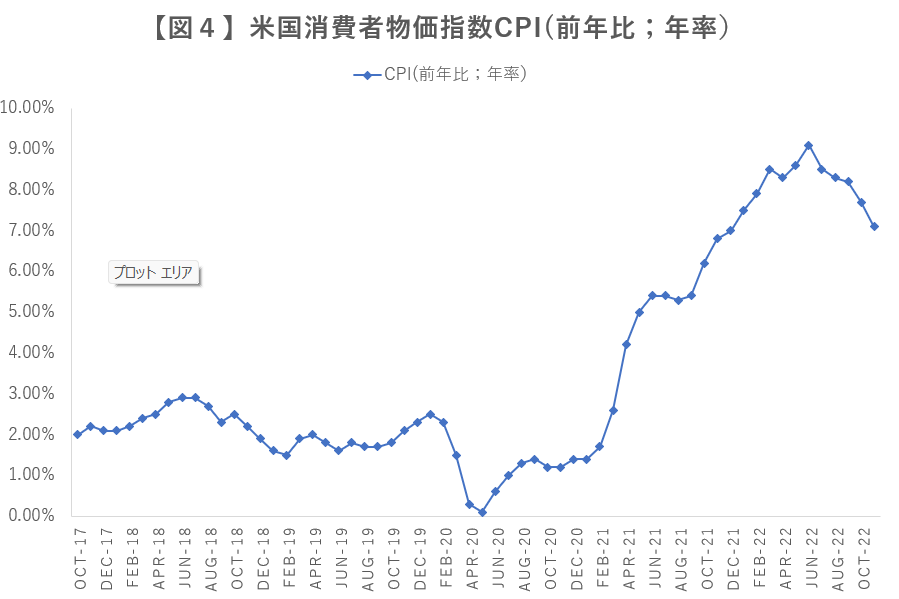

【図4】:米国消費者物価指数(CPI)(前年同期比、年率)推移

イールドカーブの変遷(2021年12月、2022年3、6、9、12月)

2021年12月20日以前

- 2020年初めの新型コロナショック以来、米国消費者物価(CPI)は前年比1%台で推移。FRBはゼロ金利政策、および量的緩和政策を継続。

- 2021年後半、労働市場のひっ迫及び原油価格の上昇の兆しが見え始め、CPIは5~6%台となるも、FRBは一時的現象と判断し、金融緩和策を継続。

2021年12月20日~2022年 3月21日 イールドカーブ 水色 → ゴールド

- 2022年2月ロシア軍のウクライナ侵攻開始により、穀物・エネルギー価格一段高となり、イギリス及びEU諸国のインフレ懸念高まり一気に高まる。

- CPI 7%(12月) → 8.5%(3月)

- 3月16日 FED 利上げ 0.25%

- イールドカーブの形状変化:

短期金利:スティープニング 中長期金利:フラットニング

2022年 3月21日~6月17日 イールドカーブ ゴールド → グレー

- 雇用のひっ迫、および、賃金上昇継続。CPIさらに上昇。インフレ長期化懸念

- CPI 8.6%(3月) → 9.1%(6月)

- 5月4日 FED 利上げ 0.5%

- 6月15日 FED 利上げ 0.75%(3倍速利上げ)

- イールドカーブの形状変化:

短期金利:スティープニング 中長期金利:フラットニング

2022年6月17日~9月20日 イールドカーブ グレー → オレンジ

- 賃金急上昇、CPI若干低下傾向ながら依然として高水準

- CPI 8.5%(7月) → 8.2%(9月)

- 7月27日 FED 利上げ 0.75%

- 8月ジャクソンホールショック(パウエルFRB議長の大幅利上げ継続発言)

- イールドカーブの形状変化:

短期金利:上昇加速 中長期金利:逆イールド化現象発生

2022年9月20日~12月20日 イールドカーブ オレンジ → 青

- エネルギー、資源価格沈静化傾向。CPIも低下傾向。先行き景気後退懸念台頭。

- 9月21日 FED 利上げ 0.75%

- 11月3日 FED 利上げ 0.75%

- 12月15日 FED 利上げ 0.5%(利上げ幅縮小)

- イールドカーブの形状変化:

短期金利:上昇 中長期金利:低下~逆イールド状態、拡大し定着

2022年米国債イールドカーブ形状変化が示唆すること

背景

- 物価上昇の急騰

・新型コロナパンデミック後、雇用市場のひっ迫による賃金の急上昇

・ロシア・ウクライナ戦争を契機とした、世界的資源、穀物価格の上昇 - FRBによる1年間で7回の急速かつ大幅利上げ

FF上限 0.25% → 4.5%

イールドカーブ形状の変化

- 短期金利:FRBの利上げを反映し、急騰。イールドカーブは年前半にスティープニングしながら上方シフトし、9月以降フラットニング傾向

- 中長期金利:物価急上昇及び短期金利の急騰により、急上昇(米国債価格は大幅下落)。イールドカーブは年前半フラットニングしながら上方シフト。

- 年後半は、FRBの急速かつ大幅利上げをうけ、先行きの米国景気減速を織り込み、金利高はピークアウトし、順イールドから逆イールドへとその形状変化。

イールドカーブの形状推移から読み取る米国経済

イールドカーブの形状が逆イールドとなった現時点では、今後、米国景気は後退局面に入り、同時に物価上昇も収まってくることを示唆しています。

長短金利の急騰(イールドカーブの上方シフト)

① 企業の資金調達コストの上昇 → 企業業績悪化 → 雇用状況悪化 → 消費需要減速 → 景気減速を示唆

② 住宅担保(モーゲージ)ローン金利の上昇 → 住宅需要減少 → 景気減速を示唆

逆イールドカーブ化

① 物価上昇 の鎮静化 → 将来の金利低下を示唆

② 近い将来(過去の例から6ヶ月から18ヶ月程度先との説あり)景気後退、FRBの利上げ局面の終了を示唆

よりご理解いただくための参考記事

① ライフマネーラボ/金融リテラシー向上/金融と経済 入門編

【第5章】債券と金利の関係は?

② ライフマネーラボ/マーケットトレンド/金利・債券市場

世界の注目を浴びる日銀の金融政策~異次元金融緩和継続

③ ライフマネーラボ/マーケットトレンド/金利・債券市場

世界を動かすFRB(通称FED) ~アメリカの金融政策のメカニズムとグローバルインパクト

④ ライフマネーラボ/COLUMN/2022年9~12月

【コラム-6】財政規律の重視と市場メカニズムの再認識を!

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。