世界中が驚き、マーケットは大混乱

12月20日、今年最後の金融政策決定会合で、日本銀行の異次元金融緩和政策の極めつきともいえる「イールドカーブコントロール(YCC)」における長期国債(10年)の金利変動許容上限を0.25%から0.5%へ引上げることを決定しました。

金融政策決定会合後の黒田日銀総裁の記者会見では、変動幅の上限引き上げは、「利上げを意図するものではない」とはっきりと明言したものの、記者団から、「これまでの主張を覆し、なぜ急に、また、この時期に変更したのか?」との質問に対し、終始用意された文章である「YCCの持続性を高めるための措置」と繰り返すにとどめていました。

マーケットは、不意を突かれ大混乱となり、10年国債は上限の0.5%に急接近し、また、ドル円相場は、いきなり131円台を付け、直前の相場から4円以上の円安となりました。さらに、株価も、先行き金利上昇を嫌気して大幅に下落することになりました。

このサプライズは、英国ファイナンシャルタイムズ、BBC放送、米国ウォールストリートジャーナル等の世界の主要メディアで、「驚き」としてトップニュースで採り上げられ、日本銀行による「実質的利上げ」と報じました。

日銀の真の狙いは?

黒田日銀総裁が利上げを意図するものではないと明言したところで、マーケットの参加者は、実質的利上げと捉え、10年長期国債の金利は0.5%に急接近することになりました。

日本の金利のベンチマークが0.25%上がることになると、今後、実体経済に様々な影響が出てくることは避けようがありません。

例えば、住宅ローン金利は変動及び固定金利ともに上昇し、企業の調達コストは確実に増えてくるものと予想されます。

一方、一時1ドル151円まで売られた円安トレンドはひとまず終わり、輸入品価格の上昇も和らいでくるものと見られます。

まさしく、このような経済現象は、10年間続いた異次元金融緩和政策の実質上の終焉を意味することになると、マーケットは捉えたことになります。

日銀も、このような状況になることは、想定しているはずであり、この変動許容上限金利の引き上げは、日銀の異次元金融緩和政策の出口戦略の序章であると考えるのが自然であると考えます。

消費者物価指数(CPI)が鍵を握る

日銀は、異次元金融緩和政策の目標として掲げているのは、インフレ率(物価上昇率)が安定的に2%程度を維持することです。残念ながら、昨年までは、この目標は達成されないまま10年が経過しました。

ところが、2022年に入ると、経済環境は一変します。

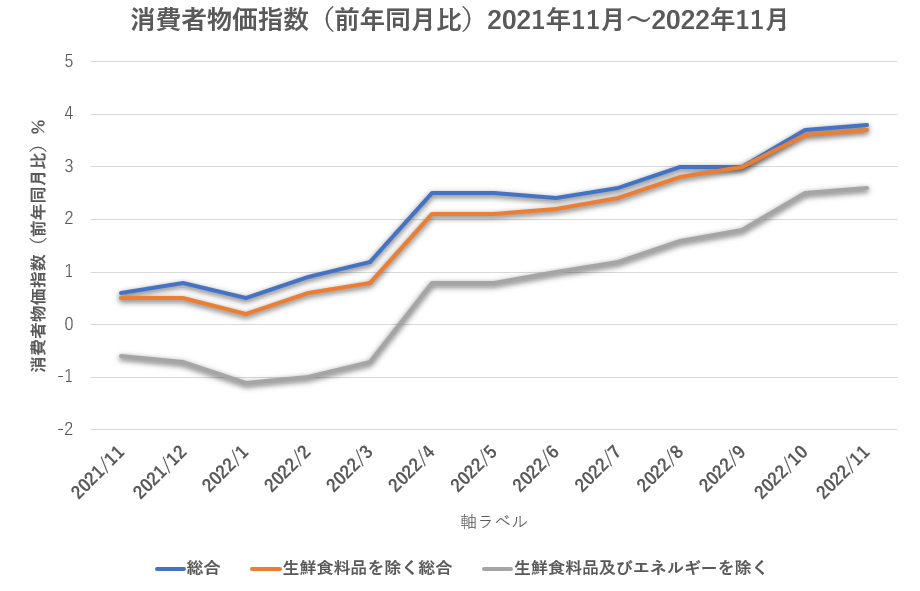

グラフ1は毎月総務省より発表される消費者物価指数(CPI)の前年同月比(年率)の推移です。

総合指数は、2022年4月以降2%を超え、直近11月では3.7%まで上昇しています。

さらに、生鮮食料品及びエネルギーを除いたいわゆるコア指数も本年10月は2.4%、11月には2.5%と2ヶ月連続で2%を超えて上昇しています。

今のところ、日銀の公式見解としては、世界的な資源、エネルギー価格の上昇と円安という外的要因が現在の消費者物価を押し上げているもので、日本経済の生産性向上と賃金上昇をともなう成長をベースとする本質的な要因によるものではないため、一時的要因であり持続性は確認できないとしています。

日銀が公式に異次元金融緩和政策を解除宣言するためには、安定的にインフレ率が2%を超えて推移することが確認される必要があります。

したがって、今後発表される消費者物価指数のうち、生鮮食料品及びエネルギーを除いたいわゆるコア指数上昇率が特に重要であり、2%を維持していくかどうかが鍵になると考えられます。

異次元金融緩和政策の出口戦略の第1章は、いつ、どのような形で訪れるか?

当面、マーケットは上述の消費者物価のコア指数の前年比上昇率の動向に注視しながら、日銀の異次元金融緩和政策の出口戦略についての議論の行方を探る動きを活発化させるものと考えられます。

来年4月8日に任期満了を迎える黒田総裁は、これまで、現時点では出口戦略を議論する段階ではないことを、何度も主張してきました。

出口戦略の議論は、次期総裁に委ねることとなりそうですが、また、サプライズがあり得るのか?

10年間の異次元金融緩和で、日銀の国債やETF等の資産は、超巨大化(※)しています。

(※)日銀の資産残高(日銀2021年度決算報告(2022年5月27日発表))

国債残高 : 526.7兆円 (発行残高の約5割)

上場投資信託(ETF): 36.5兆円(3月末時価で51兆円。旧東証1部の時価総額の7%に相当)

さらに、2023年度の国家予算案が閣議決定され、歳出の穴埋めに35.6兆円もの新規国債発行が予定され、日銀は、現在のYCCを維持するため、当面の間、さらなる国債の買い入れを余儀なくされる可能性は高まるばかりです。

出口戦略の方法論もまた超難題です。

国債は償還期限があるので、新たな市場買い入れ(公開市場操作や指し値オペによる国債買い入れ)の額を減額或いは停止すれば、国債残高は自然に減額していきます。すなわち、時間が解決してくれることになります。

一方、ETFは、原則として市場売却以外に残高を減らすことはできません。

世界中のマーケット参加者は、この出口戦略の方法論を、戦々恐々として見守り続けることとなるでしょう。

異次元金融緩和政策の出口戦略の第1章は、いったい、いつ、どのような形で訪れることとなるのでしょうか?

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。