在職老齢年金制度のしくみ

厚生年金制度が適用される会社(適用事業所)で働く方の大部分の方は、65歳になると「老齢厚生年金」を受け取る権利を得ます。

一部の方(1961年4月1日以前生まれの男子、及び、1966年4月1日以前生まれの女子)については、65歳以前においても、生年月日によって60歳以上から段階的に「特別支給の老齢厚生年金」を受け取る権利を得、受給が開始されています。

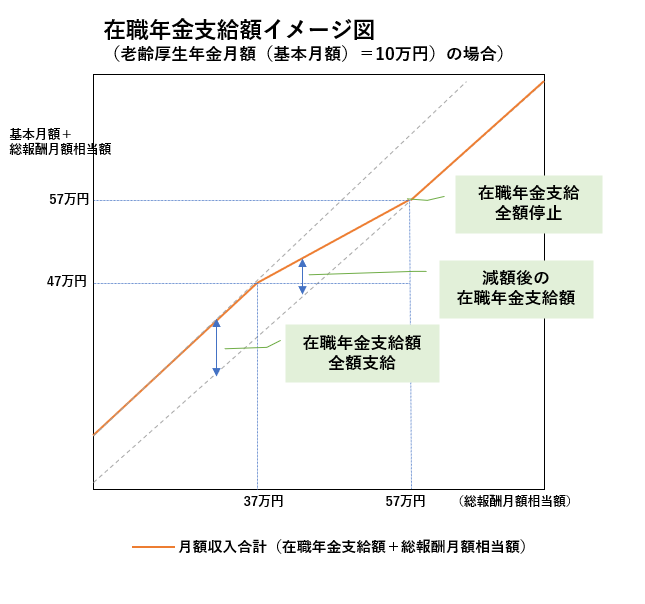

「老齢厚生年金」や「特別支給の老齢厚生年金」(以下、「老齢厚生年金等」と呼びます)を受取る年齢に達した方が、それ以降も、会社(適用事業所)で働き、会社から給料を受け取り、厚生年金保険料を支払い続けた場合、受け取ることができる老齢厚生年金額等は、以下の通り、支給額が減額或いは全額停止される場合があります。

● 基本月額(※1)と総報酬月額相当額(※2)の合計額が48万円以下の場合

在職年金支給額は減額されません(全額支給されます)

● 基本月額と総報酬月額相当額の合計額が48万円を超える場合

減額される月額(在職年金支給停止月額)

=(総報酬月額相当額+基本月額-48万円)×1/2

在職老齢年金支給額 具体的計算例

以下計算例として、老齢厚生年金月額(基本月額)=10万円 を前提におきます

月給:20万円 賞与合計 120万円 の場合

総報酬月額相当額=20万円+120万円/12=30万円

基本月額+総報酬月額相当額=10万円+30万円=40万円<48万円

→ 全額支給

月給:30万円 賞与合計 120万円 の場合

総報酬月額相当額=30万円+180万円/12=45万円

基本月額+総報酬月額相当額=10万円+45万円=55万円>48万円

→ 支給停止額 =(45万円-48万円)×1/2=1.5万円

在職老齢年金受給額 =10万円-1.5万円=8.5万円

老齢厚生年金を繰下げ受給にする場合

65歳以上の在職老齢年金を受給せず、年金の繰下げ受給(※3)した場合は、在職老齢年金によって支給停止されるはずの部分は、繰下げても増額の対象外になります。

(※3)年金の繰下げ給付:

老齢年金は、65歳で受け取らずに、66歳以後75歳までの間で繰下げて増額した年金を受け取ることができる制度で、繰下げた期間によって年金額が増額され、その増額率は一生変わらないしくみになっています。

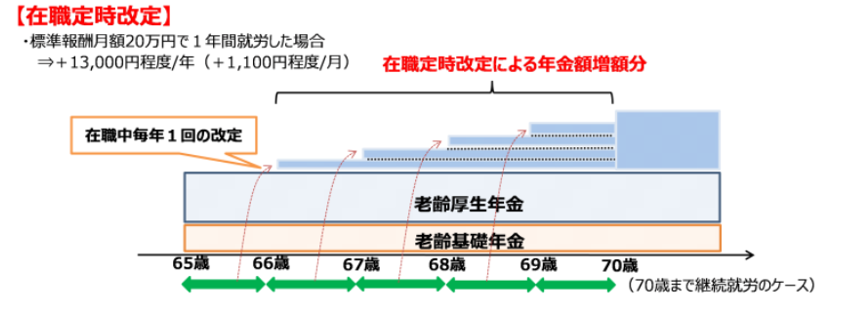

在職定時改定制度

在職厚生年金を受給している65歳以上の会社員は、70歳になるまで厚生年金の被保険者として保険料を払い続けることになります。

この期間に負担した保険料に相当する分について、毎年の基準日である9月1日に、老齢厚生年金の基本月額が見直され、改定(加算)されます。

この制度が、在職定時改定制度です

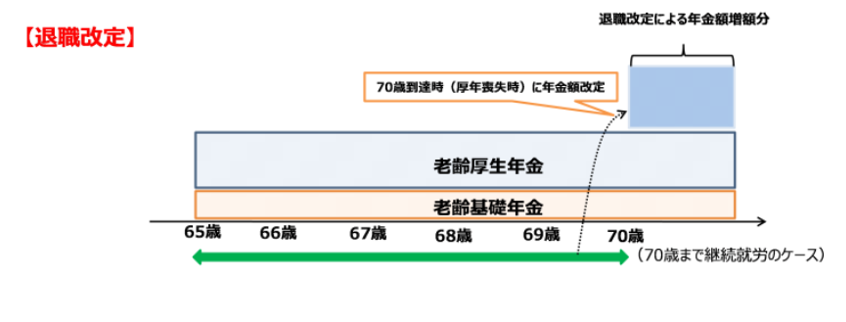

退職改定制度及び70歳到達時の改定

在職厚生年金受給者が、会社を退職した場合(「退職改定」と呼びます)、及び、70歳に到達し、厚生年金被保険者でなくなった場合、その翌月分より老齢厚生年金の基本月額が見直され、以下の通りとなります。

● 年金額の一部または全部支給停止がなくなり、全額支給されます。

● 年金額に反映されていない退職までの厚生年金に加入していた期間を追加して、年金額の再計算が行われます

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。