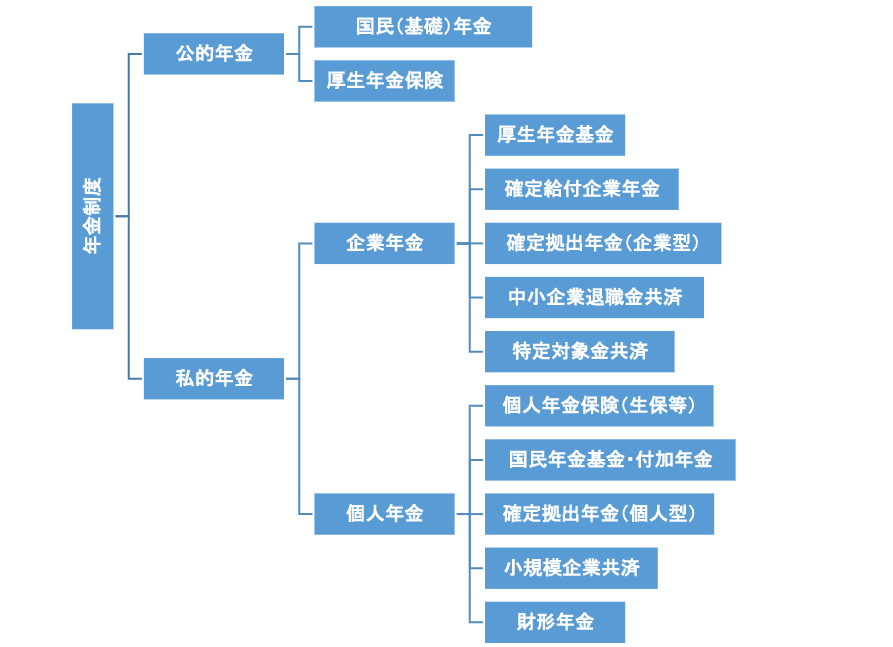

日本の年金制度の全体像

現在の日本の年金制度は、以下通り4種類に分類できます。

POINT1.公的年金(※):国が社会保障の給付として行う国民年金及び厚生年金をさします。

2.企業年金(確定給付年金等):企業が従業員の定年退職後の生活保障を計るものです。

3.確定拠出年金(個人型):企業年金の一種でもあり個人でも行える自己責任で運用する

4.私的年金:個人が自分の責任と計画に基づき老後の準備をする

(※)公的年金:本稿では、国民年金と厚生年金を公的年金として扱います。所得税法上の計算においては、公的年金と企業年金をあわせて「公的年金等」とし(上述①②③)、年金を受け取る際は、雑所得として公的年金控除の対象としています。

出所:日本FP協会 CFP資格標準テキスト『ライフプランニング・リタイアプランニング』

日本の公的年金制度の特徴

社会保険方式

- 現役時代に働いて得た収入から保険料を納めることによって、日本年金機構に保険料納付実績が記録されます。

- 高齢者になり受給要件に該当した際、保険料納付実績に基づいて計算された額の年金が終身で支給されます。

世代間扶養

- 政府は保険料の納付を法律で義務づけています。

- いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています(保険料収入以外にも、年金積立金や税金が年金給付に充てられています)。

国民皆保険

- 原則として国内に住所のある20歳以上60歳未満の全ての人が共通して加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

マクロ経済スライド

マクロ経済スライドとは、平成16年の年金制度改正で導入されたもので、賃金や物価による年金額の改定率を調整して、緩やかに年金の給付水準を調整する仕組みです。

具体的には、賃金や物価による改定率から、現役の被保険者の減少と平均余命の伸びに応じて算出した「スライド調整率」を差し引くことによって、年金の給付水準を調整します。

将来の現役世代の負担が過重なものとならないよう、最終的な負担(保険料)の水準を定め、その中で保険料等の収入と年金給付等の支出の均衡が保たれるよう、時間をかけて緩やかに年金の給付水準をマクロ経済スライドによって調整することになりました。

マクロ経済スライドを行うことで、年金制度の長期的な給付と負担の均衡が保たれるとともに、将来の年金受給者の年金水準の確保につながることが期待されています。

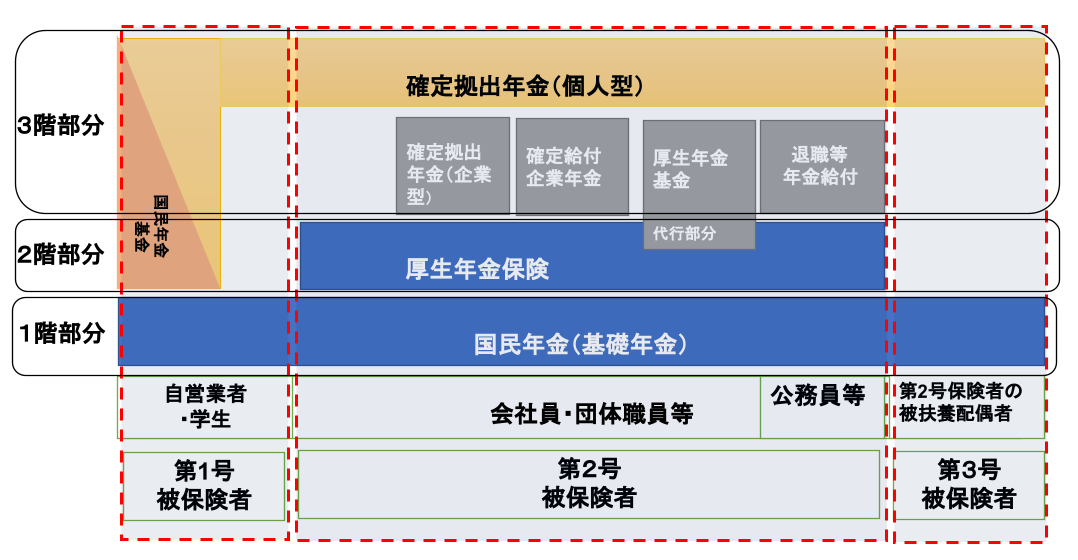

日本の公的年金制度のしくみ

公的年金制度の基本構造

以下の2つの基本的な年金から構成され、いわゆる「2階建て」と呼ばれる構造になっています。

POINT① 20歳以上の人が共通して加入する国民年金

② 会社員や公務員等が加入する厚生年金

また、公的年金と別に保険料を納め、公的年金に上乗せして給付を行う企業年金などは、いわば「3階部分」として、国民の自主的な努力によって高齢期の所得保障を充実させる役割を果たしています。

自営業者など国民年金のみに加入している人は、毎月「定額」の保険料を自分で納め、会社員や公務員で厚生年金に加入している人は、毎月「定率」の保険料を会社などと折半で負担し、保険料は毎月の給料から支払われます。厚生年金の被扶養配偶者については、厚生年金制度全体で保険料を負担しています。

出所:厚生労働省ホームページ 「年金制度のポイント」から抜粋編集

https://www.mhlw.go.jp/content/000341071.pdf

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。