債券投資の特性を知る

債券の基本となる日本国債の特徴

債券投資の基本を知るうえで、まず、日本国債の特徴を以下整理しておきます。

- 日本国債は、日本国政府が発行する債券であり、発行体の業績の良し悪しに依拠する信用リスク等は無いものと考えます。

(証券理論では無リスク証券として欠かせないツール) - 日本国債の発行市場(プライマリーマーケット)、及び、流通市場(セカンダリーマーケット)ともに、大量かつ継続的な供給(発行)と豊富な市場参加者のもと、自由で競争的かつ効率的な市場であり、合理的な価格(利回り)形成がなされています。

- 市場で形成される国債の利回りは、他の債券市場(例えば、地方債、一般社債(事業債)等)の価格形成に影響を及ぼし、また、住宅ローン金利等の各種金利の基準として機能しています。特に10年債の指標銘柄の利回りは、代表的な日本の長期金利を構成しています。

- 日本国債は、日本の中央銀行である日銀が適格と認める担保証券であり、市中銀行への資金需給調整及び各種金融政策の実現の道具として、活発に活用されています。

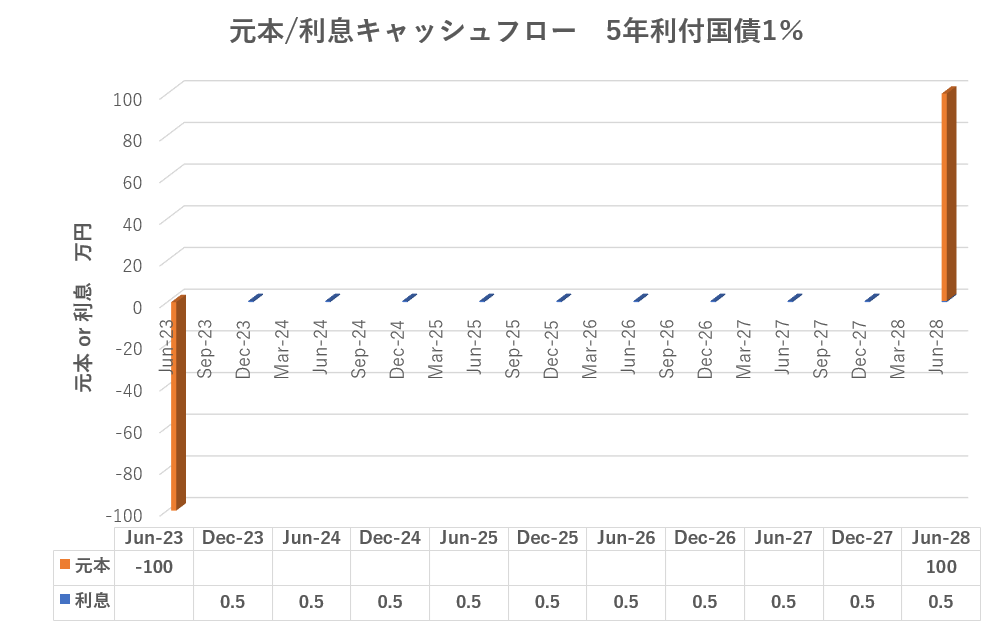

サンプル国債の設定

債券投資の基本特性を具体的なイメージでもって理解するために、以下条件の5年利付国債(架空の国債)をサンプルとして設定します。

サンプル国債(5年利付国債)の条件 ・発行日:2023年6月20日

・償還日:2028年6月20日 (5年)

・クーポンレート(利率):1%(年率)

・利払い年2回、6月20日と12月20日

・パー発行(額面100円につき100円で発行)すなわち、額面100万円の購入額面は100万円

(投資家のサンプル国債への投資における元本/利息キャッシュフロー)

マイナス(-)キャシュフロー:お金の支払い(元本投資)

プラス(+)キャッシュ―フロー:お金の受取り(利息の受取り、元本償還)

債券投資の基本特性

額面金額が満期日に返ってきます。

債券には、満期(償還日)があり、償還金額として債券の額面金額をうけとることができます。

サンプル国債の例100万円で新発のサンプル国債を購入した場合、2028年6月20日に100万円が返ってきます。

利息収入(インカムゲイン)

債券にはクーポン(利息)が付いていて、債券保有期間中、一般的に年に1回 or 2回利息を受けることができます。

サンプル国債の例2023年12月20日~2028年12月20日の期間の6月と12月の年2回、合計10回、一定額の5,000円(1年間で10,000円)の利息を受取ることができます。

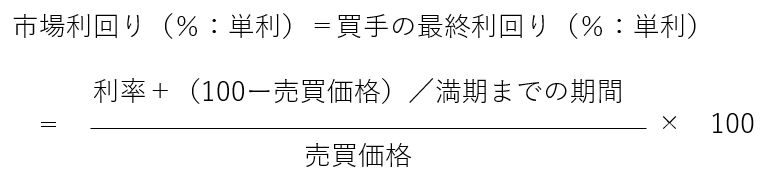

債券発行時の応募者利回りとは?

発行日に購入し満期まで保有した場合の運用利回り(年率:単利)のことです。

一般的に応募者利回りは以下の算式で計算します。

サンプル国債の例利率=1%、発行価格=100(パー発行)、満期までの期間=5年

従って、応募者利回り(単利)={1+(100-100)/5}/100×100=1%と計算されます。

債券流通市場において市場価格で売却し現金化することができます。

国債等の極めて流動性の高い(市場での売買が盛んな)債券は、保有債券の満期日以前(期中)であっても、証券会社等経由で市場価格にて売却し、いつでも現金化することができます。

流通市場で売却する場合の価格とは?

保有債券の残存期間と同じ残存期間(表面利率は同じである必要はない)を持つ他の同種の債券の市場利回り(金利)を基準として計算される価格が売却価格となります。

一方、市場での買手にとって、その債券を買取る価格(売買価格)は、上述の売却価格となります。また、その債券を買手が満期まで保有した場合の運用利回りを最終利回りと言います。

すなわち、この場合、最終利回り(単利)は市場利回り(単利)に等しくなります。

一般的に、最終利回り(単利)は以下の算式で計算します。

サンプル国債の例サンプル国債の新発債を発行日で購入し、2年経過後(2025年6月20日)に売却する場合、当該債券の残存年数は3年となっています。

従って売却時の市場利回りは、その時の新発の3年国債、或いは、既発債の残存期間3年(例えば、発行時10年債であったが、7年経過し残存期間が3年となったもの)の市場利回り(=買手の最終利回り)が基準となります。

(参考)売却時の新発の3年国債の市場利回りが2%(金利上昇)であったと仮定すると、上述の最終利回りの算式に当てはめると

2%={1%+(100-売買価格)/3年}/売買価格×100

すなわち、

売買価格=(1%×3年+100)/(2%×3年+100)×100=97.17と計算されます。

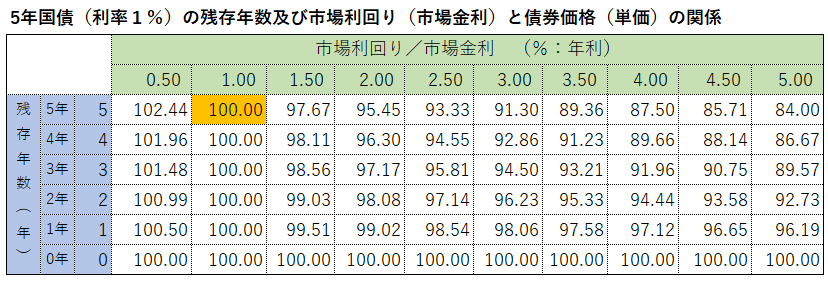

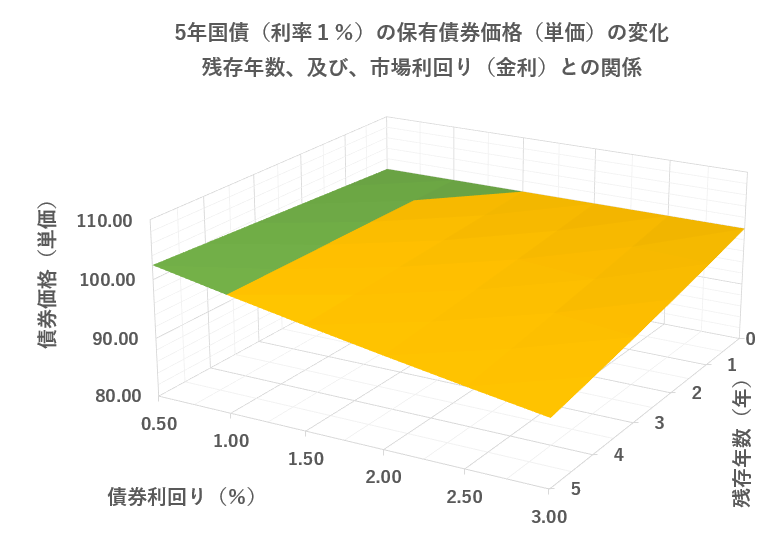

保有債券の価格は残存年数及びその市場利回り(金利)で変化します

● 残存年数が一定であれば

残存年数と同じ債券の市場利回り(市場金利)が低下すれば、保有債券 価格は上昇します。一方、市場利回り(市場金利)が上昇すれば、保有債券価格は下落します。

● 残存年数が短くなるにつれて、価格は100に近づいていきます

オーバーパー(単価100超)の保有債券は、下落し100に近づきます。

アンダーパー(単価100未満 )の保有債券は、上昇し100に近づきます。

サンプル国債の例以下表とグラフは、サンプル国債(5年国債、利率1%)の残存年数と市場利回りの変化により、市場価格がどのように変化していくかを示したものです。

保有債券の市場価格(評価価格)は、残存年数と市場利回りにより変動することがわかります。(債券の基本特性)

社債投資

社債とは

国債は発行体が国であるのに対し、社債は事業債ともいわれ、発行体が民間企業となります。

不特定多数の投資家を対象に債券を発行(公募)し、設備投資や事業の運転資金を調達するものです。

社債の信用リスク

社債の信用リスクとは、社債の発行体(企業)が、債券保有者(投資家)に対し、利子および元本を返済できなくなる確率が増減する度合いを表します。

例えば、売り上げが落ち込んだり、収益が減少したりして、会社の財務状況が悪化すると、信用リスクは増加します。

また、財務状況だけでなく、会社のガバナンスやリスク管理が脆弱になる等の経営管理の悪化や、会社の風評や評判の悪化などにより、信用リスクは増加します。

信用リスクの大きさは、国債との利回り差(イールドスプレッド)に表れます

一般的に、信用リスクの大きさは、同じ残存期限の国債の市場利回り(市場金利)との差が信用リスクの大きさに反映されます。

これをイールドスプレッドと呼びます。

例えば、5年国債の利回りが1%のとき、A社債(残存年数5年)の利回りが1.5%で取引がされていたとすると、イールドスプレッドは0.5%ということになります。

投資家から見れば、満期まで保有を前提とすれば、国債に投資するよりもA社債に投資した方が、毎年、投資元本に対し0.5%有利に運用することができます。

しかし、A社の財務状況が大きく悪化すると、イールドスプレッドは大きくなり、たとえ国債の市場利回り(市場金利)が不変であっても、イールドスプレとの増大した分の債券利回り(債券価格)は上昇(下落)してしまいます。

満期まで保有し続ければ、当初の利回りは確保できますが、満期を待たずに現金化する際には、投資元本割れ(毀損)が発生し、実損を被ることになります。

これが信用リスクの顕現化です。

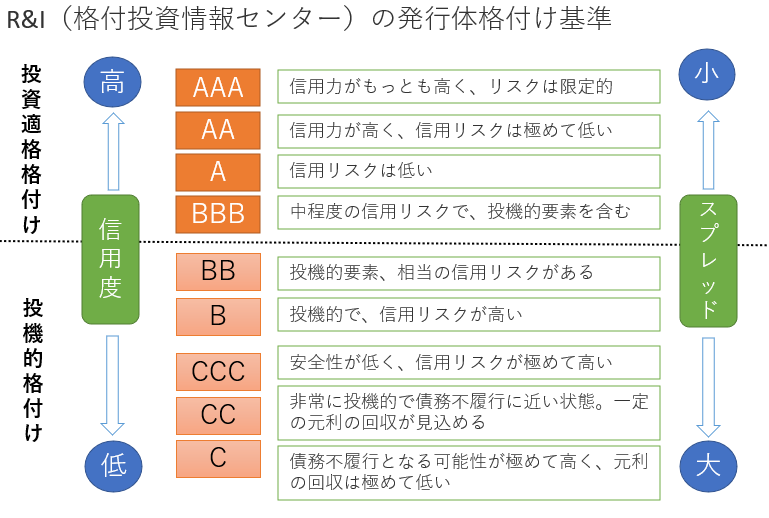

社債の格付け

社債の格付けとは、「格付機関」が企業の発行する社債の信用力や元利金の支払い能力の確実性などを分析して、その度合いをわかりやすい記号でランクづけしたものです。

債券の信用リスクを知る上で重要な指標の一つです。

格付けを行う「格付機関」としては、米国の大手機関のムーディーズ(Moody’s)、スタンダード&プアーズ(Standard & Poors)、フィッチ・レーティング(Fitch Ratings)があります。日本の格付け機関としては、格付投資情報センター(R&I)、日本格付研究所(JCR)などがあります。

債券の税金

特定公社債等

国債、地方債、外国国債、公募公社債、上場公社債等

- 利子:利子所得として申告分離課税。税率は所得税15%、住民税5%

- 源泉徴収が行われている場合は申告不要制度を選択できます。

- 売却損益・償還差損益:譲渡所得として申告分離課税。税率は所得税15%、住民税5%

- 利子所得は、上場株式等の譲渡損失と損益通算ができます。譲渡所得から上場株式等の譲渡損失を控除することがでます。

- また、損益通算しても残った損失は翌年以降3年間繰り越すことができます。

一般公社債等

特定公社債以外の公社債等

- 利子:利子所得として申告分離課税。税率は所得税15%、住民税5%

- 源泉徴収が行われている場合は申告不要制度を選択できます。

- 売却損益・償還差損益:譲渡所得として申告分離課税。税率は所得税15%、住民税5%

- 利子の損益通算はできません。

- 売買損益・償還差損益は一般株式等の譲渡所得とは損益通算できますが、それ以外の所得とは損益通算はできません。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。