| 本稿理解のために必要な基礎知識(記事) | 本稿と関連する記事 |

| 【資形-1】個人資産形成の考え方 | 【資形-3】ポートフォーリオリスクを減らす分散投資 |

| 【資形-2】投資のリスク | 【資形-4】時間の分散効果~長期積立て投資 |

| 【資形-6】長期資産形成の神髄は複利型の運用~利息、配当金、分配金等の再投資 | |

| 【資形-7】サラリーマンの資産形成術(その1)~まずはiDeCo, NISAの活用で投資に挑戦! |

「iDeCo」が利用しやすくなります

サラリーマンが受取る年金について

自営業者や個人事業主、および厚生年金非適用事業者の従業員(以下自営業者等)は、国民年金保険制度に加入し、自ら保険料を支払い、65 歳から、年金制度の1階部分の老齢基礎年金を受取ります。

一方、厚生年金保険制度に加入しているサラリーマンは、65歳になると年金制度の1階部分の老齢基礎年金に加え、2階部分の老齢厚生年金(報酬比例部)も受け取ることができます。

さらに、企業年金制度をもつ会社で働くサラリーマンは3階部分にあたる確定給付年金(Defined Benefit :以下略して“DB”と呼びます)や確定拠出型年金(Defined Contribution:以下“略して”DC”と呼びます)を受取ることができます。

そして、本日のテーマの「iDeCo」は、上述のいわゆる公的年金を補完する手段として、ほとんどの国民が全員利用できるようになった私的年金制度です。

個人型確定拠出型年金(iDeCo)の生い立ち

2001年の法改正により、米国の制度を参考に「日本版401k」とも呼ばれる確定拠出金制度(以下“DC”)が開始されました。企業型DCと個人型DCの2つの形態があり、公的年金を補完するための私的年金として、自助努力による年金資産形成を推進する制度です。

制度の開始当初は、企業型DCは厚生年金に加入しているサラリーマンが対象となり、一方、個人型DCは、主として、国民年金に加入している自営業者、個人事業主等を対象とするものでした。

その後、「老後2,000万円問題」に端を発し、サラリーマンもさらなる自助努力による老後の資産形成の必要性が叫ばれるようになり、2017年DC制度の本格的改正がなされ、個人型DCは”iDeCo”の愛称で呼ばれることとなりました。

2017年1月改正以降

専業主婦(夫)(第3号被保険者)や公務員に適用範囲が拡大し、20歳以上60歳未満のほぼすべての国民がiDeCoへの加入が可能となりました。

2022年4月改正以降

iDeCoの給付金受取開始年齢が70歳から75歳までに延長されました

2022年5月改正以降

サラリーマン(公務員を含む)は、厚生年金に加入して働く場合、65歳になるまでiDeCoを継続することができるようになりました。

2022年10月改正以降

DCに加入しているサラリーマンは、会社が規約に定める限りにおいてiDeCoへの加入が許されていましたが、2022年10月以降は、会社が定める規約がなくても加入することができるようになりました。

今後、サラリーマンのiDeCoへの加入が加速するものと予想されます。

※ 但し、企業型DCに加入して、自らも掛金を拠出している(マッチング拠出)場合は、iDeCoには加入できません

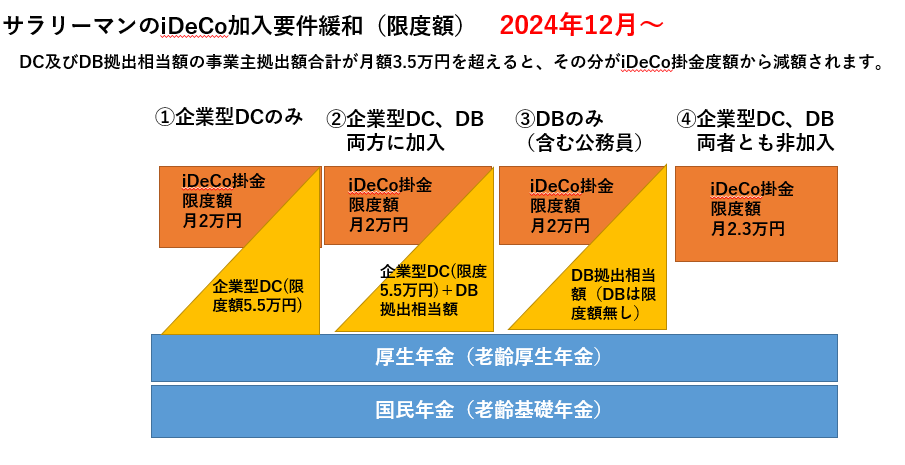

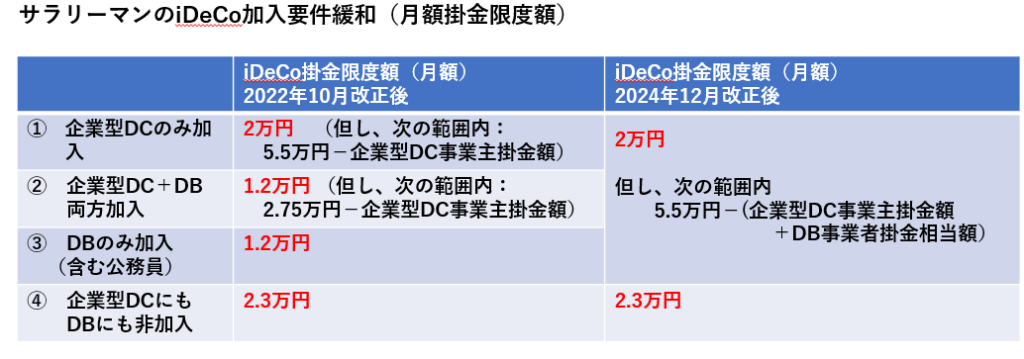

サラリーマンのiDeCo加入要件が緩和されより利用しやすくなります

2022年10月以降のiDeCo掛金限度額

① 企業型DCのみ加入者のiDeCo月額掛金限度額

2万円 但し「月額5.5万円−企業型DC事業者掛金額」の範囲内であること

② 企業型DC+DBの両方に加入者の月額掛金限度額

1.2万円 但し「月額2.75万円−企業型DC事業者掛金額」の範囲内であること

③ DBのみ加入者(含む公務員)の月額掛金限度額

1.2万円

④ 企業型DCにもDBにも非加入

2.3万円

2024年12月以降のiDeCo掛金限度額

① 企業型DCのみ加入者のiDeCo月額掛金限度額

2万円 但し「月額5.5万円−企業型DC事業者掛金額」の範囲内であること

② 企業型DC+DBの両方に加入者の月額掛金限度額

2万円 但し「月額5.5万円−(企業型DC事業者掛金額+DB事業者掛金相当額)」の範囲内であること

③ DBのみ加入者(含む公務員)の月額掛金限度額

2万円 但し「月額5.5万円−DB事業者掛金相当額」の範囲内であること

④ 企業型DCにもDBにも非加入

2.3万円

(厚生労働省HPを参考にライフマネーライフラボにて作成)

最強の運用法「iDeCo」について

iDeCo」利用のメリット1 資産形成パワーがすごい

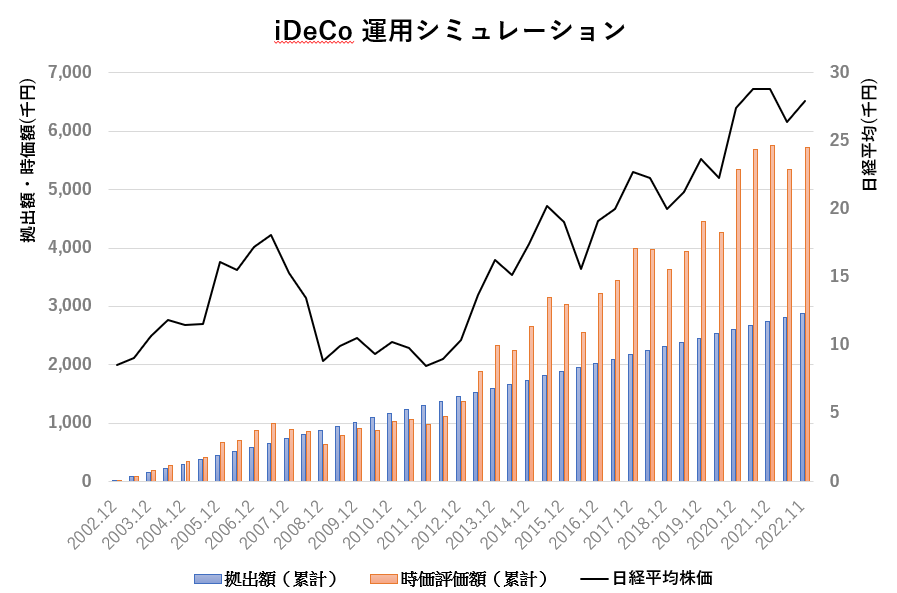

iDeCoのしくみを利用して、毎月月末に12,000円ずつ拠出した場合、20年間でどれだけ資産が増えるかシミュレートしました

(前提)

- 運用商品:日経平均株価(225種)に連動する成果を目標とする株式投資信託「日経225 Indexファンド」(架空のファンド)

- シミュレーションに使用した株価データ:日本経済新聞社HPに公表されている日経平均株価(225種・東証)の毎月末終値(2001年12月~2022年11月)を利用

- 運用益は制度に従い非課税として計算

- 配当は考慮外

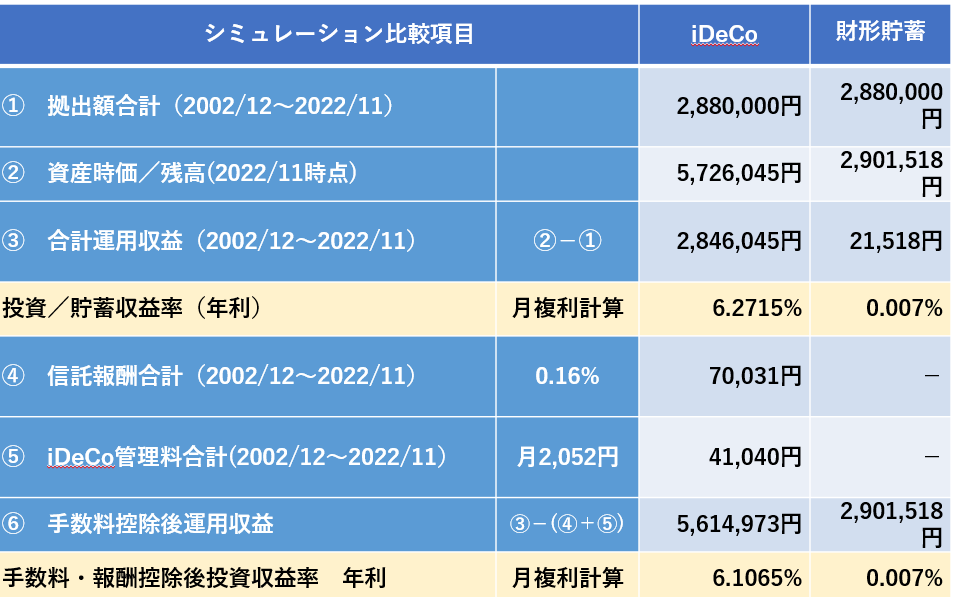

シミュレーション結果【グラフ1】および【表1】をご参照下さい

20年間の投資収益率(月複利) 6.1065%(手数料控除後)

2008年から2012年にかけて、元本割れが発生しているものの、20年間で、拠出金合計(元本)のほぼ2倍の資産に成長しています。

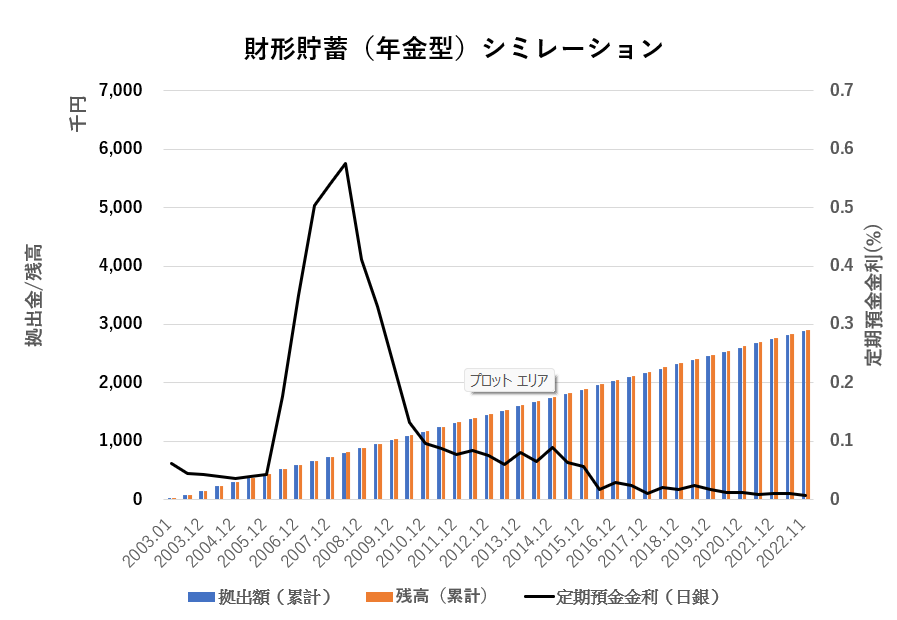

参考として、昭和の時代に制度化し、サラリーマンの資産形成の王道であった財形貯蓄(年金型)(銀行定期預金での運用)も同様のシミュレーションをしてみました

(前提)

- 運用商品:銀行定期預金

- シミュレーションに使用した定期預金金利:日本銀行HPより銀行定期預金(3年もの)月次データ(2001年12月~2022年11月)

- 運用益は制度に従い非課税として計算

シミュレーション結果【グラフ1】および【表1】をご参照下さい

20年間の貯蓄収益率(月複利) 0.007%

2008年に一時0.6%を付けた銀行定期預金金利は日銀の異次元緩和のもと超低空飛行が続いています。結果、20年間の運用で得られる利息合計は21,518円(全額非課税)のみとなります。

【グラフ1】 iDeCo運用シミュレーシ

(ライフマネーラボにて作成 2022年12月)

【グラフ2】 財形貯蓄(年金型)運用シミュレーシ

(ライフマネーラボにて作成 2022年12月)

【表1】 iDeCo vs 財形貯蓄(年金型)シミュレーション比較

(ライフマネーラボにて作成 2022年12月)

「iDeCo」利用のメリット2 節税効果がすごい

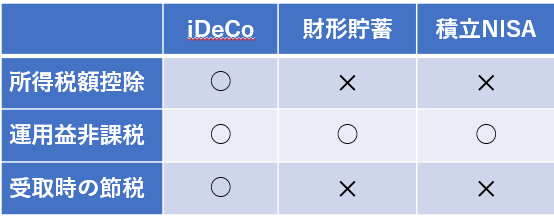

「iDeCo」には、税制面では3つの優遇制度があります。文字通り最強の節税対策商品となります。サラリーマンとしてこの優遇メリットを享受しない手はありません!

第1の節税効果 掛金(積立金)の所得控除(所得税、住民税の節税)

月々の掛金が全額所得控除の対象となります。年末調整、あるいは確定申告により、所得税と住民税を軽減することができます。

上述のシミュレーションの例で説明しましょう。

月々の掛金 12,000円ですので、144,000円の年間積立金額となります。

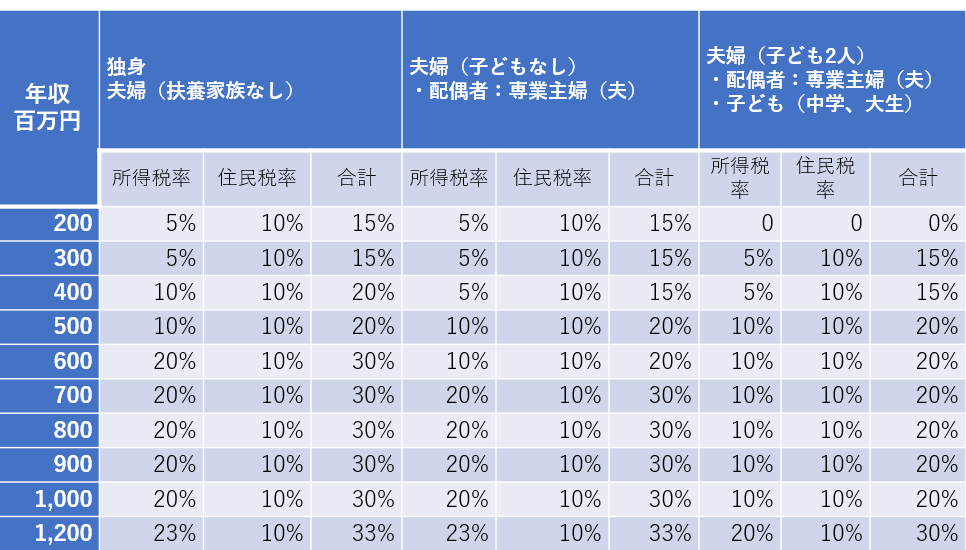

・所得税節税効果:

独身で年収600万円のサラリーマンの所得税率が20%(※)とすると、

144,000円×20%=28,800円の年間所得税の節税が可能です。

(※)年収と所得税率早見表参照(表2)

・住民税節税効果:

住民税所得割の税率は地方自治体により若干異なりますが、10%が標準とすると、144,000円×10%=14,400円の年間住民税の節税が可能です。

・税節税効果総計:

上記、所得税と住民税の年間節税効果は合計43,200円となります。20年間、税制、年収等が変わらないと仮定すれば、上述のシミュレーション例において、864,000円の節税効果があることになります。

※ 【表2】年収と所得税率早見表参照(個別事情により適用税率が異なります。あくまでも目安としてご利用下さい)

(ライフマネーラボにて作成 2022年12月)

第2の節税効果 運用によって発生する利益には非課税

積み立てたお金が増えたとき(運用益が発生したとき)は、通常、その利益には20%(復興税は除く)の課税が発生しますが、iDeCoの場合はこれが非課税となります。

上述のiDeCoのシミュレーションの例で説明しましょう。

【表1】のシミュレーション結果の「③ 合計運用収益(2002/12~2022/11)」をご覧ください。20年間の合計運用収益は2,846,045円ですので、通常はこの20%の569,209円が源泉徴収されますが、iDeCoの場合、全て非課税になります。

※本シミュレーション例は20年間、投資信託の売却や入れ替えを一切行わない例ですが、もし、期中に売却益が発生した場合でも一切課税はされません。

第3の節税効果 60歳以降にお金を受け取る場合も節税効果が見込めます

60歳以降にiDeCoで積み立てたお金を一時金として一括で受け取る方法と年金形式で受け取る2つの方法があります。

・一時金として一括で受取る場合

退職所得控除(会社からの退職金と合算)が適用されます。

・年金として受取る場合の場合

公的年金等控除(一般の給与所得控除よりも控除額が大きいい)が適用されます。

以下、iDeCo、財形貯蓄年金、積立NISAの税制メリット比較を以下まとめましたので、ご参考下さい

「iDeCo」利用のメリット 長期・積立・分散投資を誰でも実現できます

20歳以降、月々5,000円から積立を開始でき、時間の分散効果は絶大!

最長で45年間の超長期の積立投資が可能となります。しかも、上述の通り節税効果をフルに享受して!

積立期間が長くなることで、価格変動による運用リスク低減の効果も十分に発揮できることになります。。

時間の分散効果毎月定額のお金を積立することにより、相場上昇期には購入口数が減り、相場下落時には購入口数が増え、平均購入価格(平均簿価)が平準化し、運用リスクが低減します。

これを、「ドルコスト平均法」といいます。

詳しくは、「ライフマネーラボ/資産形成ナレッジバンク【資形-4】時間の分散効果~長期積立て投資」をご参照下さい。

インデックス型投資信託で少額でも本格的な様々な分散投資が可能

iDeCoでの運用対象となる商品は、原則以下の商品となります。運営管理の金融機関により、品揃えは異なります。

- 元本確保型の商品(銀行定期預金、保険商品等)

- 投資信託(内外株式型、債券型、バランス型、および、REITなど)

上述の通り、元本確保型商品のみのでは、かなり力不足ですし、今後のインフレ等に対し、資産価値が減価していく可能性が高いことはご理解いただけたと思います。

一方、資産の中身が偏り、リスクが高い投資信託のみへの投資も、日々本業でお忙しく、運用管理に多くの時間を裂くことができないサラリーマンの方には、お奨めはできません。

また、これらのリスクが高い投資信託は、一般的に手数料が高く設定されている場合が多いので注意が必要です。

そこで、投資や資産運用の初心者の方や、お忙しい日常をおくられている方には、長期運用の定番である、株式インデックス型の投資信託で、かつ、購入手数料無料のものをお勧めします。

株式インデックス型の投資信託がいかに銘柄分散によるリスク低減効果を発揮するかについては、

「ライフマネーラボ/資産形成ナレッジバンク【資形-3】ポートフォリオ リスクを減らす分散投資」にて詳しくご説明していますので、是非ご参照ください。

ご自身がこれまで全く投資や資産運用についてのご経験や知識がなく、iDeCoを始めることに不安を感じている方は、運営管理会社や運用対象商品を選択する際、独立系の信頼できる専門家に一度ご相談することをお勧めします。

(ライフマネーラボの母体であるCLPはいつでもご相談を受け賜わります)

以 上

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。