本稿は、これから、ご自身の将来のための資産形成を始めようとしている方、あるいは、なんとなく始めてしまったが見直しをしたいと思っている方を対象として、資産形成の基本的考え方について解説いたします。

ライフマネーを有効に生かす

現代を生きる私たちの人生(Life )は、生まれてから死に至るまで、あらゆる場面でお金(Money)と関わります。

例えば、一般的な人生における場面を考えてみましょう。

- この世に生まれてきたとき~親に出産費用、育児費用が掛かります。

- 幼稚園から大学まで~より良い教育を受けるには多大な教育費が必要となります。

- 大人になって就職する~お金を稼ぐ立場になります。

- 結婚しそして出産する~今度は自分に出産・育児費用がかかります。

- マイホームを建てる~多くの人は人生最大の借金をします。

- 子どもへの投資~よい教育環境を作るために、多額のお金が必要です。

- 長年のサラリーマン生活の終わりには~退職金を手にします。

- 老後何年続くかわかりませんが、蓄えてきたお金を取り崩していきます。

- 臨終の際は遺族に葬儀代がかかり、一方相続により資産を子供に引き継ぎます。

言うまでもなく、お金は人生の目的ではなく、手段でしかありえませんが、時に、私たちの人生を変えてしまう力を持っています。つまり、人生の岐路に立つ場面で、お金の要因で、その判断が決まることも現実にでてきます。

このように、私たちの人生に密接にかかわり、時に影響力をもつお金を、「ライフマネー」と呼びます。

私たちが生きている現代の社会や経済は、お金を媒介として、複雑かつ有機的に繋がり、そして効率的に機能しています。私たちは、お金の本質を深く理解し、また、お金にかかわる社会のしくみや制度に対する知見を深めることで、自分の「ライフマネー」をより有効に活用することができます。

個人の資産形成の基本は、自分の人生をより豊かで活気ある有意義なものにするため、そして、人生の目的を達成するため、「ライフマネー」を有効に活用し、その資産価値を最大限に高めていくことだと考えています。

資産形成における貯蓄と投資

ライフマネーを有効活用し、資産形成を上手に行うために、まず貯蓄と投資という2つの方法について、理解しておきましょう。

貯蓄とは

「貯蓄」とは、お金を貯える(たくわえる)ということで、銀行預金や郵便貯金などがこれにあたります。現在のように超低金利の時代には、銀行預金等では、貯蓄した分だけ貯まりますが、それ以上にはほとんど増えませんが、いつでも現金に換金できて、日常の生活資金としてお財布のように利用できます。専門用語になりますが、銀行預預金等は、元本保証で「流動性(換金性)」が高い資産に分類されます。

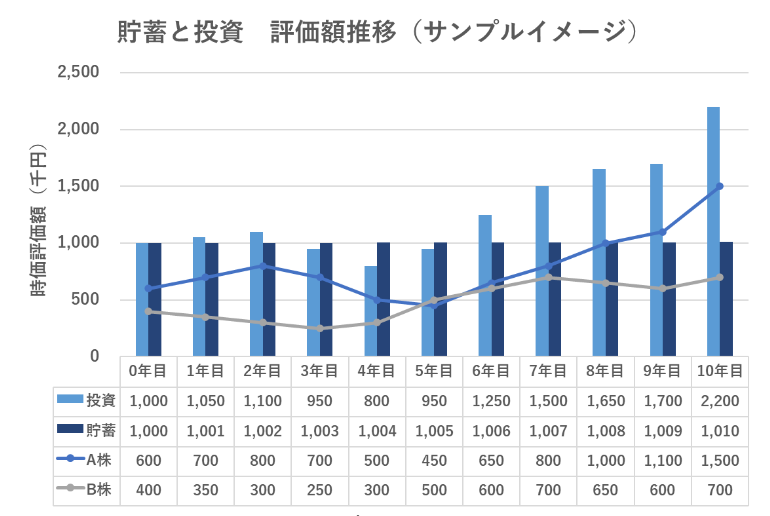

下記「(サンプル:表/グラフ)投資と貯蓄の評価残高推移」ご参照下さい

投資とは

一方「投資」とは、お金が増えることを期待してお金を拠出することで、例えば、皆さまお馴染みの投資商品としては株式や投資信託の購入があります。

一般的に証券会社経由で購入できる上場株式は、ご存知の通り毎日価格が変動し当初投資したお金が減ることもありますが大きく増えることもあります。

個別2銘柄への投資例(サンプル)を見てみましょう。

下記「(サンプル:表/グラフ)投資と貯蓄の評価残高推移」ご参照下さい

投資サンプル・A株1,000株を1株600円で購入

・B株1,000株を1株400円で購入

- 初期投資金額合計:1,000,000円

(A株:600円×1,000株+B株:400円×1,000円) - 10年後合計価値(評価残高)~配当、手数料は考慮していません。

2,200,000円(A株1,500,000円、B株700,000円) - 3年目~5年目の(投資)合計評価額が当初投入した投資金額合計(元本)以下となっています。

(サンプル:表/グラフ)投資と貯蓄の評価残高推移

投資:A株とB株へ合計1,000,000円投資のサンプル投資

貯蓄:1,000,000円を銀行定期預金(金利0.1%)年複利運

投資と貯蓄の比較

投資と貯蓄を比較して見ると、

- 投資も貯蓄も当初1,000,0000円から資産運用を開始。

- 3年目から5年目、投資は、合計価値が1,000,000以下となり、元本割れとなっています。

- しかしながら10年後には2倍以上の資産評価となりました。

- 一方、貯蓄は10年間で、10,000円の価値増加のみで、価値はほとんど増えていませんが、減ることはありません。

投資の世界では、このような、価値(価格)の変動が起ることをリスクと定義し、その変動幅が大きいことをリスクが大きいと表現します。

すなわち、投資には、必ずこの価格変動リスクが付随します。このことが投資の最大の特徴と言えましょう。

それが故、得することもあるし、損することもあると考えておいてください。

(参照)価格変動リスクについては、「【資形-2】投資のリスク」にて詳細解説していますので、こちらをご覧ください。

貯蓄の落とし穴

日々の生活や暮らしのなかで、貯蓄はなくてはならない資産です。また、長い人生において、いざという時のためにある程度元本が保証され、いつでも換金できる(流動性の高い)銀行預金等の資産をある程度保有していくことは必要です。

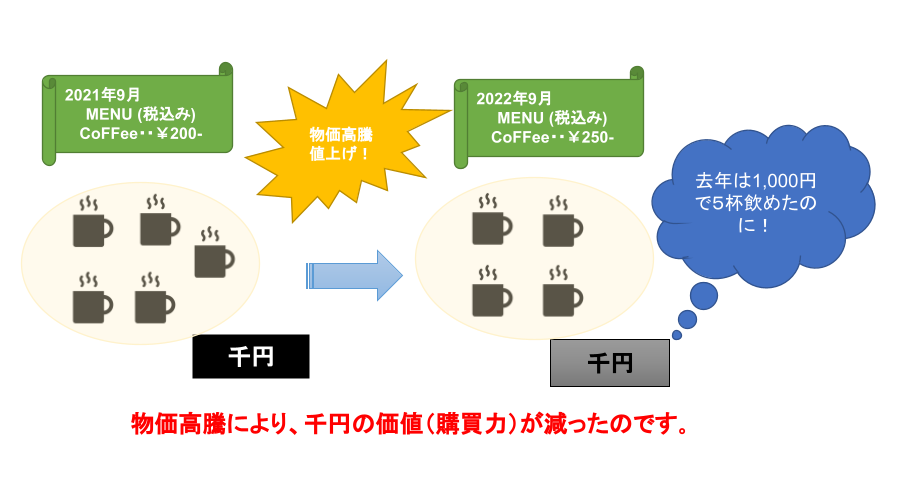

ただし、貯蓄だけでは、現在のような超低金利の環境では、資産はほとんど増えません。それどころか、インフレーション(物価高騰)が急速に進む経済環境の下では、貯蓄は、別のリスクをかかえていることになります。

例えば、昨年、コーヒー1杯200円だったとすると、1,000円で5杯飲めました。しかし、急激なインフレで、1杯250円に値上げされたとしたら、1,000円で4杯しか飲めません。すなわち、1年後には、1,000円の価値(購買力)がそれだけ下がったということになります。

貯蓄資産の利子が低い状態で、モノの値段が毎年上昇する経済環境(インフレーション)が続いたとしたら、貯蓄資産はその価値が相対的に低下していき、将来の資産形成の目的を達成できなくなる可能性があるということも理解しておく必要があります。

貯蓄から投資へ

そこで、個人の資産形成を考える際に、貯蓄に加え投資という方法を取り入れ、ライフマネーを有効に活用し、長い人生の中で、時間をかけて資産を着実に増やしていく必要があるわけです。

繰り返しになりますが、ここでお話しする投資とは、ライフマネーを有効活用するための一つの手段としての投資であることが前提です。もちろん、投資すること自体に意義を見出し、それを目的とすることは、とてもエキサイティングなことではありますが、それは、本稿の主題である「個人の資産形成の考え方」の枠組みから外れてしまうことをご理解いただきたいと思います。

日本の2022年3月末時点で個人(家計部門)が保有する「現金・預金」は、1,088兆円となり、個人保有の金融資産全体の54.3%を占めています。この比率は、先進国のなかでは断トツに高い水準となっています。

日本人は、一般的に投資に対する警戒観が強いと言われていますが、投資や資産形成に関する教育の機会が無かったことも原因として指摘されています。

これから資産形成を考えていくためには、投資についての正しい基礎知識(リテラシー)を同時に培っていくことも重要です。

さらに、「貯蓄から投資へ」との政府方針をうけ、税制面もふくめ現在具体的施策が検討されています。こうした、政府の制度面での優遇措置を理解し上手く活用していくことも、資産形成の上で大変重要なポイントとなってきます。

ライフマネーラボでは、運営母体であるクレア・ライフ・パートナーズの経験とノウハウを活用し、投資教育の分野においても貢献していく方針です。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。