はじめに

2023年度の税制改正大綱によると、2024年1月1日以降の贈与より、相続開始前の贈与が相続財産へ加算される期間が死亡3年前から7年前へと延長されることが決定されました。

贈与税は相続税を補完する役割で設けられた税金です。

ここ数年、贈与税と相続税の一体化が検討事項にあげられていて、2023年度の税制改正大綱は、その具体的改正の第1歩であると見られています。

日本は少子高齢化が進み、また、高齢世代が多くの資産を保有しています。

一方で、それらを相続などで若い世代に移転しづらい環境であることが指摘されています。

若年世代への資産移転を進めることは経済の活性化にもつながるため、なるべく早い時期に資産の移動を進めることが、日本経済全体として望まれている現状にあります。

そこで、贈与税・相続税が持つ「資産の再分配機能」という目的を保ちつつ、高齢世代から若年世代へスムーズに資産を受け渡すために、新たな税制を打ち立てる必要性が生じています。

税制改正大綱にも明確に方向性が示されている通り、今後、贈与税と相続税は一体化される方向で、議論がされ、改正されて行くものと予想されます。

ライフマネーラボでは、2023年度税制改正の内容も踏まえたうえで、今後数回にわたり、贈与税と相続税に関するナレッジを蓄積してまいりたいと思います。

贈与税の基本

贈与のしくみ

贈与とは、当事者一方が自分の財産を無償で与える意思表示を、書面または口頭で行い、相手がこれを受諾することによって成立します。

書面で行う場合は、原則としてその取消しはできませんが、口頭の場合は、履行される前であれば、取り消すことが可能です。

贈与契約には、通常の贈与以外に、定期贈与(例えば、「毎年100万円ずつ娘に5年間贈与する」等)、負担付贈与(例えば、「土地1億円贈与するが、その借入金3,000万円も負担させる」等)、および、死因贈与(贈与者が死んだ場合効力が生じる贈与~贈与税ではなく相続税になる)があります

贈与税の課税財産、非課税財産

本来の贈与財産(贈与税の課税財産)

贈与税は、相続税の補完税です。相続税における本来の相続財産と同じ範囲に属するものです。

財産とは、金銭で見積もることのできる経済的価値のある全てのものをいい、物権、債権、著作権、商標権、および、営業権などになります。

みなし贈与財産(贈与税の課税財産)

法律(相続税法)的には贈与により取得したものではない財産であっても、実質的には取得した場合と同じ経済効果を持つ財産については、課税の公平の観点から、贈与によって取得したものとみなして贈与税の課税対象となります。

みなし贈与財産の例

① 生命保険契約や損害保険契約の保険事故の発生により保険金を取得し者が、その保険料の全部または一部を負担していない場合。

(例)生命保険契約

契約者(保険料負担者):夫

被保険者:妻

保険金受取人:長男

妻が死亡した場合、その保険金は夫から長男への贈与とみなされます。

②著しく低い価額の対価で財産を譲り受けた場合、その時価と支払った対価の差額に相当する金額は、贈与とみなされます

(例)上場株式の譲渡

上場株式Aを時価の60%で父親から息子に譲渡した場合、40%分は贈与とみなされます。

贈与税非課税財産

公益性や政策的見地或いは国民感情の面から贈与税の課税対象から除外することが適当であると認められる財産については、贈与税は非課税となります。

贈与税非課税の例① 法人からの贈与(但し、所得税の一時所得の対象となります)

② 扶養義務者からの通常必要とする生活費または教育費

③ 直系尊属からの住宅取得等資金の贈与のうち非課税の対象部分

④ 直系尊属からの教育資金のうち非課税の対象部分

⑤ 直系尊属からの結婚子育て資金のうち非課税の対象部分

⑥ 社交上の香典や贈答品などで社会通念上相当と認められるもの

⑦ 配偶者から贈与された居住用財産で2,000万円以下の部分

⑧ その他

(参考)上記③、④、⑤、⑦については、マネーナレッジBK/贈与税と相続税/【贈相税-3】生前贈与と相続税をご参照下さい。

贈与税の計算

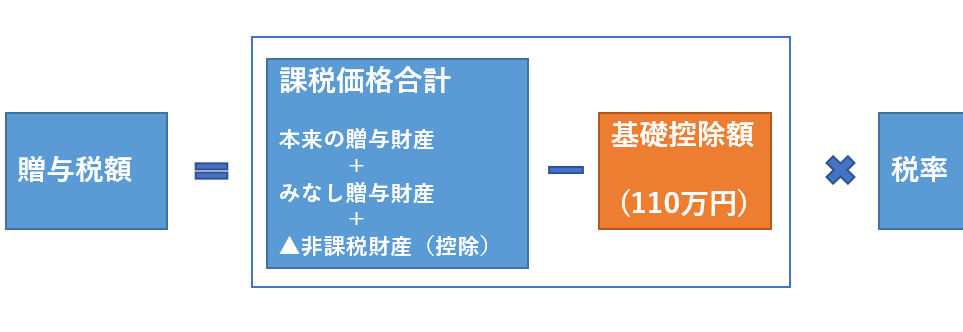

贈与税の課税価格の計算

贈与税の課税価格は、その年の1月1日から12月31日までの間に贈与により取得した財産及び贈与により取得したとみなされる財産の価格の合計額となります。

なお、非課税財産が含まれる場合は、合計額から控除します。

贈与税の計算

課税価格合計から基礎控除額として110万円を差引いた金額に税率を掛けて、その年の贈与税が計算されます。

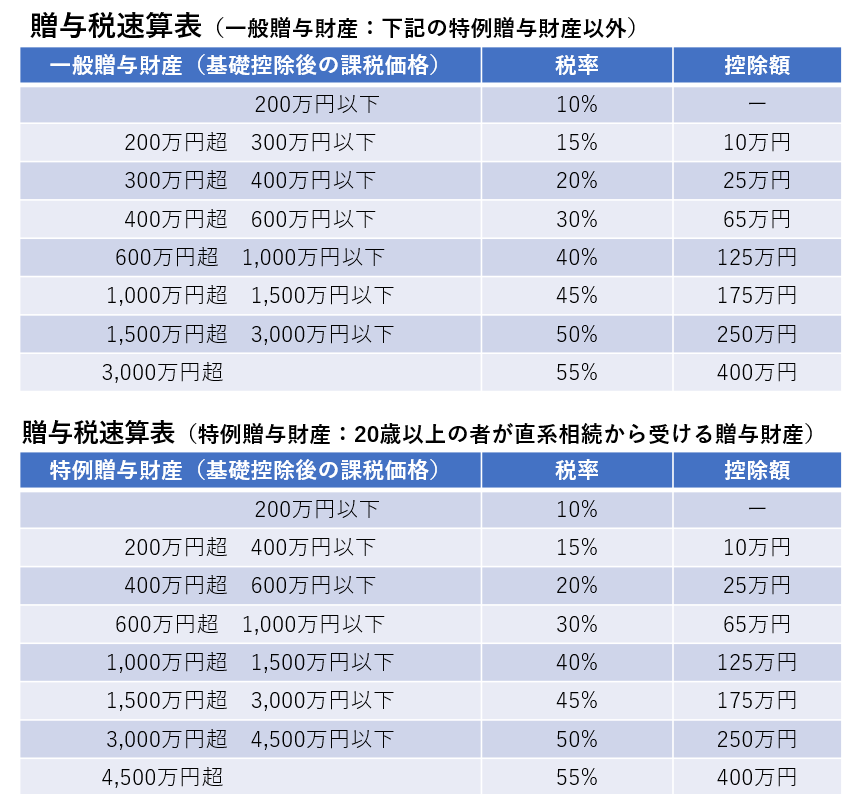

適用税率

適用する税率は以下の2種類の超過累進課税率となっています。

- 一般贈与財産:下記特例贈与財産以外の贈与財産に適用されます

下表「贈与税速算表(一般贈与財産)」

- 特例贈与財産:その年の1月1日において20歳以上の者が直系尊属から受けた贈与財産に適用されます。 下表「贈与税速算表(特例贈与財産)」

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。