先ずは、第2章のクイズの回答から始めましょう。

クイズ(第2章クイズ)銀行は、金融の仕組みの中心的存在で、私たちの経済活動において、以下2つの機能があることを学びました。

1. お金を預かる機能

2. お金を貸し出す機能

さて、もう一つ金融の仕組みの中で、銀行が担う重要な機能は何だと思いますか?みなさんもこの機能をよく利用しているはずです。

答え(クイズ第2回 回答)

お金の決済をする機能です。みなさんが何かを買ってその代金を売手に支払ったり、お給料を受け取ったりするときに、現金で受け渡すことをしないで、銀行の預金口座を利用すると思います。これが、銀行の第3番目の重要な役割である決済機能です。

コロナ禍集めたのがネットショッピングですね。

我が家も、毎日のように段ボール箱が届くようになりました。今では、新鮮な野菜や果物までも、ネットで注文して自宅で普通に受け取れます。おかげで、近所の八百屋の爺さんに会う機会がめっきり減ってしまい、それはそれで、ちょっと寂しいものがあります。

商品が詰まった段ボール箱は、宅配業者が玄関先まで運んでくれます。お金の支払い(決済)はというと、今では色々な方法がありますね。銀行振込、クレジットカード払い、コンビニ払いとか、また、現金引換え(現引き)も選べます。

私は、メインにしているネット銀行が、月10回までは他行(自分の取引銀行以外の銀行)宛ての送金振込手数料が無料になるので、スマホから売手の指定銀行口座に振込むことが多いです。

まず、決済の基本である銀行振込(銀行送金)のしくみを学びましょう!

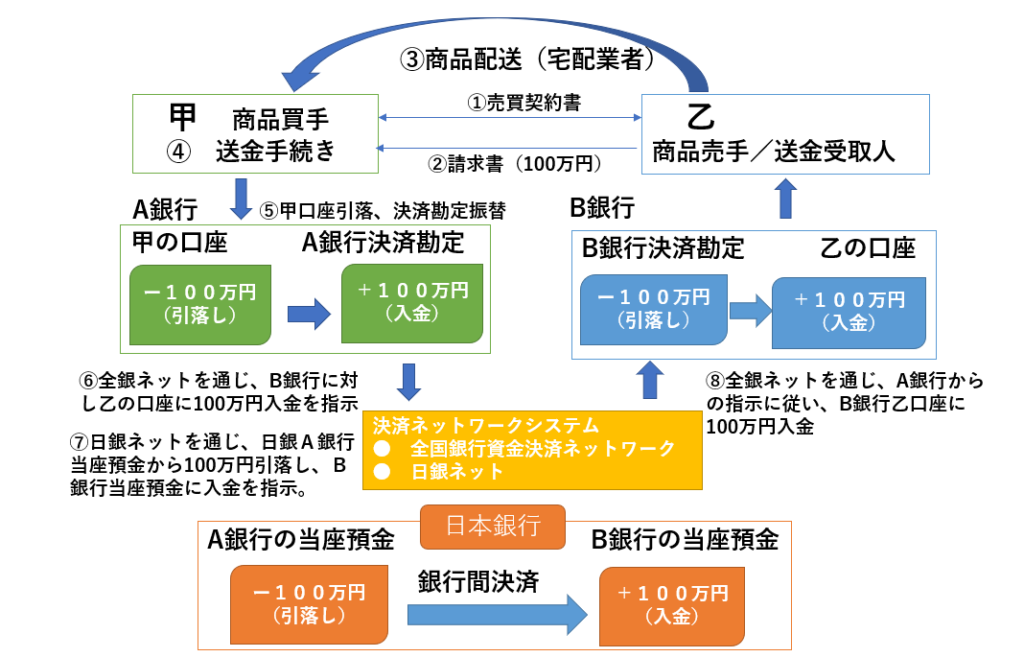

以下の取引例について、下図を参考にしてみてまいりましょう。

甲(買手)は乙(売手)から100万円の商品をネットで注文して購入したとします。

取引と銀行送金の流れは以下の通りになります。

① ネット上で売買契約書に合意。

② 請求書は乙から甲宛てにネット上で発行されます。

③ 乙は宅配業者に委託し、商品を発送します。・

④ 甲はスマホや自宅のパソコンから取引銀行であるA銀行のインターネットバンキングシステムを利用して、乙指定のB銀行の乙の口座へ100万円の送金を実施します。

ここまでは、私たちが行う手続きですが、実は、この後、決済ネットワークシステムが機能して、お金の決済が実行されていきます。(現在では、ATM或いはインターネットバンキングで実行された送金手続きは、全てシステムで自動的に処理され、人手を介する作業は発生しません。)

⑤ A銀行にある甲の預金口座から100万円が引き落とされ、A銀行の決済専用勘定に振替られます。

⑥ 全国銀行資金決済ネットワークシステム(全銀ネット)を通じ、B銀行に対し、B銀行にある乙の口座に100万円を入金するよう指示(振込指図)が飛びます。

⑦ ⑥と同時に、日銀ネットに対し、日本銀行(日銀)にあるA銀行の当座預金から100万円を引落し、日銀にあるB銀行の当座預金に入金する旨の指示が飛びます。

⑧ B銀行は、A銀行からの振込指図及び全銀ネットからの決済情報に基づき、B銀行内ある乙の口座に100万円を入金します。

いかがでしょうか?

スマホの簡単操作で、今や日本国内ならどこでも簡単にお金を送ることができますが、その裏では、いくつものシステムとネットワークが介在しています。

さらに、上記の例は日本国内の送金の話ですが、海外送金になると、原理的には同じですが、銀行間の帳尻を合わせる中央銀行(日銀)が存在しないため、より複雑な仕組みになります。海外送金のしくみについては、外国為替取引のテーマで詳細を解説する予定です。

銀行送金だけでなく、今の世の中、買い物などをしてお金を支払う方法は、原始的な現金払いの他に、以下のような電子マネーなどによる数々の方法があります。

・デビットカード

ICカード或いはスマートフォンにより、買い物と同時に、直接、自分の指定の銀行口座から代金を引き落とし、決済することができます。

・プリペイドカード

事前に、現金入金や口座振替により一定の残高をプリペイドカードにプール(記録)しておき、その残高の範囲内で買い物の代金決済に使用することができます。

・クレジットカード

事前に、クレジット会社の審査をうけ、決済のための銀行口座を指定しておき、クレジットカードの交付を受けておきます。店頭でカードを提示したり、ネット上で番号やパスワードを入力することで買い物などをすることができます。原則1ヶ月毎に利用した金額が指定の銀行口座から引き落とされ決済されます。

これらの支払い手段は、どれも、基本的には銀行に口座を持っている必要があります。

というのは、結局最終的にお金の決済は銀行の口座で行われるからです。

例えば、デビットカードやクレジットカードを作るためには、自分名義の銀行口座が必須です。また、現金を使うためには、銀行口座からキャッシュカードで現金を下ろしてから使いますし、プリペイドカードを使う際は、事前に銀行口座振替の手続きを行っておくか、または、現金を引き出して都度カードに入金しておく必要があります。

今の世の中で、銀行口座を持たないで、日常の経済活動を行うことは、とても難しいと言えます。

しかし、これからの時代は、例えば、日銀でも検討が進められているという「中央銀行デジタルカレンシー(CBDC)」(中央銀行が発行する暗号資産)が発行され、通貨に代わり決済手段として機能してくるようになれば、決済手段としての銀行口座は必要なくなる時代がくるかもしれません。

最後に、本日のクイズです

第3章のクイズクレジットカードを作成する際、名前や住所だけでなく、年齢、職業や年収なども申込書に記入する等、申告する必要があります。何故でしょう?

ヒント:プリペイドカードを作成するときには原則これらの申告は不要となります。

次回は、いよいよ、金融と経済を学ぶ上で、たいへん重要となる「金利」について学んでいきます。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。