2022年10月28日、政府は総合経済対策を閣議決定しました。

物価高克服・経済再生実現のための総合経済対策として、2022年度第2次補正予算案で29兆円規模の財政支出を想定し、その大半の22.8兆円を国債の新規発行で賄う計画であるとのことです。

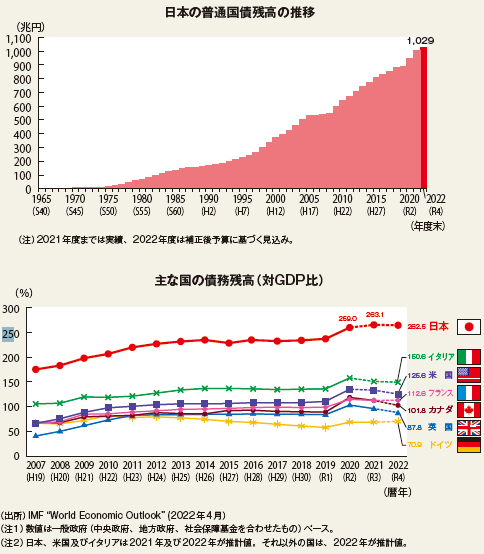

国債残高はGDP比2倍の1,000兆円越え

財務省が公開している統計表(表1)を見てお分かりのように、普通国債(政府系機関発行債券を含まない)の残高は急速に積み上がり、特にここ数年、新型コロナ対策もあり、指数関数的な増加となりつつあります。すでに残高は1,000兆円を超え、この額は日本のGDPの2倍を超える大きさとなっています。

また、この国債残高のGDP比率を他の主要先進国と比べると、世界最悪で、断トツに高い比率となっています。ひところ財政破綻が懸念され、国債の暴落に見舞われたイタリアよりもはるかに悪い状況にあることが分かります。

【表1】国債残高推移、主要国の債務残高の対GDP比(出所:財務省HP)

財政規律を意識した実行性のある総合経済対策を!

現在の日本の経済は、世界的なインフレ傾向に加え円安が加わり、物価は上昇する一方、労働者の賃金は伸び悩んでいます。

斯かる状況下、総合経済対策は必要なことであると思いますが、巨大な財政支出を伴う割には中身が薄く、相変わらずお金のバラマキ的印象がぬぐえません。

冒頭にも示したように、日本の財政が危機的状況にあるにあるにもかかわらず、政府は何のためらいもなく赤字国債の増発を続けているように見えます。

電気料金やガソリン価格の一時的な抑制のために巨額な財政支出を実施することが、これから先の将来における国の財政にとってどのような影響を及ぼすか、政府は国民に対して明確に説明する必要があるのではないでしょうか?

また、今回の経済総合対策は、ポストコロナであり、有事ではないはずです。

財政規模の大きさを全面的に強調するのではなく、財政規律を確りと意識した上で、実効ある総合経済対策であるべきと思います。

MMT(現代貨幣論)の実証実験?

かつてコロナ禍では、「MMT(現代貨幣論)」なる理論がクローズアップされてきました。

「自国通貨で国債を発行でき、その大半を自国民が保有している国は、決してデフォルトしない。そのため、税などの負担なしに、国債を財源としていくらでも財政支出ができる」という大変乱暴な理論です。

さすがに、主流派の経済学者やエコノミストは一笑に付していますが、一部の政治家には都合の良い話でもあります。

基本的には財政規律を守るべきとの主張をもちながらも、コロナ架の有事には、MMTを支持してきたのが実情ではないでしょうか。

現実の財政状況を観察すると、MMTの実証実験が、はからずも現実に行われていくのではないかと、錯覚してしまいます。

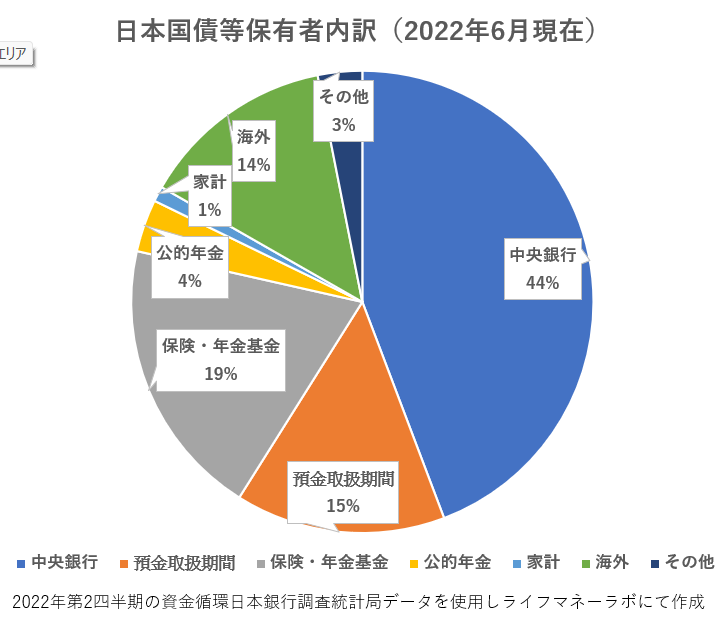

国債の残高は、上述の通りGDPの2倍を超え、世界で最悪の状況です。さらに、【表2】のとおり、国債は全て自国通貨で、85%を日本国民が保有しています。

最も注目すべきは、中央銀行の日銀が44%を保有しているという事実です。

【表2】 国債の保有者の内訳

市場メカニズムの再認識を!

日銀は、異次元金融緩和政策であるイールドカーブコントロール(YCC)を国債マーケットに導入し、現在10年国債を0.25%以下に抑えるため、無制限に国債を買い入れるという政策をとっています。

日銀の政策目標としては、2%の物価上昇の安定維持を掲げていますが、結果的には、政府が大量の国債を超低金利で際限なく発行できる環境作りに手を貸していることになります。

また、アメリカの腰の入った利上げ政策に対し、日銀は金融緩和の姿勢を堅持していることから、日米金利差が拡大し、32年ぶりの円安となっています。急激な円安に対し、政府は、為替介入を実施し、なんとか1ドル=150円ラインを防衛している現状にあります。

伝統的な市場の理論からすると、国債の増発により国債市場での供給圧力が働き、金利は上昇(国債価格は下落)し、金利が上昇すれば、内外金利差が縮小し円安は収まるという市場メカニズムが働きます。

しかし、現在の日本のマーケットでは、金利も為替も、政府が介入している状況下にあり、市場メカニズムが機能しない状況に陥っています。

行き場のない市場のエネルギーがどんどん膨らみ、大爆発を引き起こすことが危惧されます。

財政規律の重視と市場メカニズムの再認識を

この危機的状況から回避できるように、政府は、財政規律の重要性を再度確認し、お金のバラマキ政策から脱却し、日本経済の再生のための成長戦略に重点を置いた総合経済対を推進していただきたいと考えます。

また、財務省及び日銀は、危機に瀕している日本の国債市場並びに為替市場に対し力ずくで圧制するのではなく、市場メカニズムを再認識し、しっかりと向き合い対話しながら金融・為替政策を遂行し、一刻も早く、正常化した市場を取り戻していただきたいと思います。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。