いつものように第3章のクイズの回答から始めましょう。

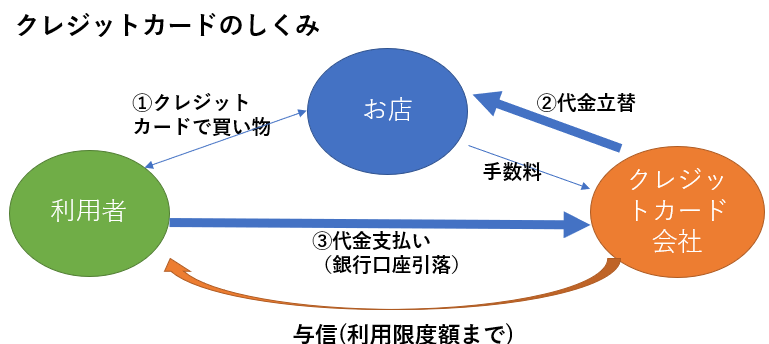

クイズ(第3章クイズ)クレジットカードを作成する際、名前や住所だけでなく、年齢、職業や年収なども申込書に記入する等、申告する必要があります。何故でしょう?ヒント:プリペイドカードを作成するときには原則これらの申告は不要となります。

答え(第3章答え)クレジットカード会社は、カード利用者(個人)のために立替払いしているからです。すなわち、立替期間は利用者に対しお金を貸していることになります。このことを金融用語では「与信」と言います。クレジットカード会社は利用者の年齢、職業、年収などの情報に応じて利用限度額を設定し、その範囲以内での利用を可能としています。

本日は、金利のお話になります。

金利は、金融や経済を理解するうえで最も基本的でかつ重要な要素です。本講座でも次章以降様々な場面で登場してきますので、しっかりと理解していただきたいと思います。

金利の正体

第1章で「お金」の3つの機能を学びましたが覚えていますでしょうか?

その1つに「交換の手段」という機能がありました。お金があれば、欲しいモノやサービスと交換することによって手に入れることができます。

たまたま、手持ちのお金がない、あるいは足りない場合はどうでしょう?お金を借りるという方法があります。

ただし、借りたお金は返さなくてはなりませんので、将来必ず返す約束しないと貸してもらえませんね。特に、銀行などの金融機関からお金を借りる場合は色々な条件を充足しないといけません。そして、返すときには、借りたお金に対し幾らかのお金を上乗せして返します。

この上乗せ分は「お金の賃借料」といえ、これを「金利」と呼びます。

正確には、実際に上乗せして支払った金額を「利子」と呼び、借りた金額(「元本」と呼びます)に対する「利子」の比率を「金利」或は「利率」と呼びます。

「金利」と「利率」は特に区別する必要はありませんが、一般的には、「金利」はマーケットや金融・経済学の一般的な言葉として使われ、「利率」は金融商品の利益の割合を表す言葉として使われることが多いようです。

一方で、当面使い道がなく手元の残っているお金は、銀行などに預金しておきます。

例えば、銀行に1年定期預金に預けたとします。1年後には、預けた金額(「元本」)と「利息」が付いて返ってきます。この元本に対する利息の比率が「金利」或は「利率」になります。

金利の表示

「金利」とは「元本」に対する「利子」或いは「利息」の割合と説明しましたが、金利の表示をする場合に、時間(期間)の要素を加える必要があります。

1年間経過後の「元本」に対する「利子」の割合を表す金利が一般的で、「年利」と呼びます。

6ヶ月定期預金と1年定期預金を例に説明します。

銀行の定期預金金利は通常、店頭に以下のように表示されます。

● 6ヶ月定期預金金利: 0.2%(年利)

● 1年定期預金金利: 0.4%(年利)

※ 仮想レート使用

6ヶ月定期預金の例元本10,000円を6ヶ月定期にすると、6ヶ月後に貰える利子(利息)

10,000円×0.2%×0.5年=10円

1年定期預金の例元本10,000円を1年定期にすると、1年後に貰える利子(利息)

10,000円×0.4%×1年=40円

一般的に、利子(利息)=元本×年利×期間(年)で計算されます。

最近ではあまり使われませんが、年利の他に「月利」や「日歩」という表示をする場合もあります。悪徳消費者ローン会社などが、見かけの貸付金利を低く見せるためにこういった金利表示をする場合がありますので注意が必要です。

月利と日歩例えば、

月利の0.1%=年利の1.2%(年利では月利表示の12倍になります)

日歩の0.01%=年利の3.65%(年利では日歩表示の365倍になります)

住宅ローン金利

次に、マイホームを購入する際に適用となる住宅ローン金利について、その仕組みみとともに、以下設例にそってご説明いたします。

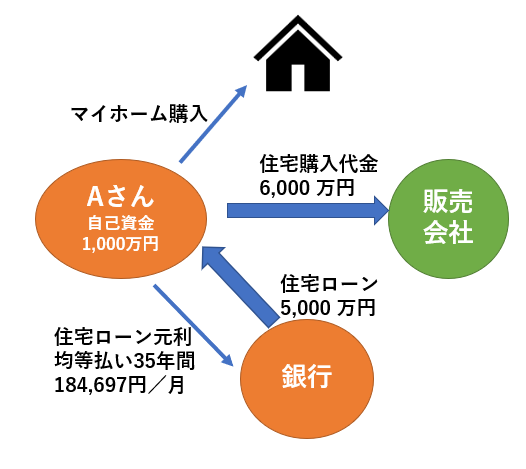

住宅ローンの設例Aさんは念願の新築のマイホームを6,000万円で手に入れたいと計画しています。

現時点で1,000万円の貯金があるため、残りに5,000 万円を以下の条件で住宅ローンを組むことにしました。

35年全期間固定金利:全期間当初設定金利の2.72%

元利均等払い:毎月の元本返済+利息返済額が均等

1ヶ月の支払い額:184,697円

返済総額:77,572,733円(利息相当額:27,572,733円)

※ 元利均等払いの金利の計算方法の説明は本稿では省略します。

Aさんは、自己資金は1,000万円で残りの5,000円は35年間という長期間の住宅ローン借り入れをすることで、マイホームを手に入れえることができます。

ただし、今後35年間、毎月元本部分と利息部分の合計金額である184,697円を支払い続けなくてはなりません。

元利均等払いは、毎月返支払額を一定としているため、返済開始からしばらくの間は、金利部分が大きく元本部分の返済が小さいという構造となっています。

35年という長い年月はかかりますが、経済環境に関わりなく、計画的に返済することができる仕組になっています。

以上のように金利を介した住宅ローンという金融の仕組みを使うと、ご自身の年収の何倍もするマイホームの購入という人生の夢を叶えることができます。

変動金利と固定金利

上述の住宅ローン金利には、通常契約時に、固定金利とするか、あるいは、変動金利とするかの選択があります。

変動金利

上述の例では35年全期間に渡り、固定金利(2.72%)を例としてご説明しましたが、変動金利を選択することも可能です。

変動金利は、通常半年ごとに適用される金利の水準が見直されるという契約となります。

すなわち、固定金利のように全期間同じ金利が適用されるのではなく、その時々の経済状況等によって自由に決まる市場金利水準を基準に各銀行が決める金利となります。したがって、世の中の景気が良く、物価上昇率が上がってくると、金利も上昇傾向となり、住宅ローンの変動金利も上昇します。

なお、現時点(2022年10月)では、日本の金利は歴史的にも超低い水準にあり、ネット銀行等では0.3%(年率)を下回る金利を適用しているところもあります。

固定金利

一方、現時点での期間30年超の住宅リーン固定金利は2.5%~3.5%の水準となっています。

固定金利の場合は、一般に、ローン開始時の日本の長期国債の金利(「利回り」と言います)を基準に決められ、ローン終了まで適用金利の変更はありません。

住宅ローン 変動と固定どちらを選ぶか?

住宅ローンを検討されているお客様から、変動金利と固定金利のどちらが有利かとの質問をよく受けます。

それぞれ個々人の状況と考え方に依存するため、一般論では語れません。

将来の金利負担の変動が嫌と思う方は、固定金利を選択し、計画的に返済していくことが賢い選択と思います。

特に、現在の長期金利は歴史的にみても非常に低い水準にあります。また、世界的なインフレ傾向と米国の中央銀行による徹底した金融引き締め(利上げ)により、日本以外の先進国の金利は、上昇傾向にあることを考えると、固定金利の選択は合理的と言えます。

一方、当面は生活のためのお金が厳しい状況にありますが、数年後には相続によりまとまったお金が見込める方は、当面変動金利を選択し、現時点の超低金利を享受しておいて、世の中の短期金利が上昇してきたら、住宅ローンを期限前解約し返済してしまうという戦略もありうると言えます。

その他の金利のいろいろ

金利には、利用する人や適用する場面場面で、ほかにもいろいろな金利あるいは金利の仲間があります。

詳しい説明は、今後の本講座のテーマで取り挙げていきます。ここでは、以下列挙することにとどめます。

主として金融・経済学に登場する金利(本講座で詳細解説予定)

- 政策金利

- 短期、長期金利

- 市場金利、規制金利

- 名目金利、実質金利

債券に関する金利(本講座第5章(次回)で詳細解説予定)

債券とは、国や企業などが、資金を借り入れるために発行する有価証券です。満期までに、一定の利子受け、償還日には、額面金額が払い戻されます。

様々な形態、種類や特性をもつ債券を比較する尺度として、あるいは、価格(価値)を計算する基準として利用されます。(次回の「【第5章】金利と債券」にてご説明予定)

- 利札(クーポン)

- 最終利回り(単利)

- 最終利回り(複利)

- 直利

- 期間運用利回り

- ベンチマーク金利

資産形成や投資の収益の尺度および価値の評価(金融リテラシー向上/証券投資にて詳細解説予定)

資産形成や投資の際に用いる金利の仲間。主に投下資金(元本)に対する収益(リターン)の尺度や投資対象の価値の評価に利用したり、投資を決定するための材料として利用します。(金融リテラシー向上/証券投資にて詳細解説予定)

- 期待収益率

- 運用収益率

- 内部収益率

- 割引率(ディスカウントファクター)

- ベーシスポイント

- 無リスク金利

最後に、第4章のクイズです。

第4章 クイズ金利は「お金の賃借料」と学びました。この賃借料が値上がりすると「金利」は上がります。金利が上がると、困る人(損をする人)はどういう人でしょう。

※ヒント:住宅ローンがある人はどうでしょう?

さて、次章は「債券と金利の関係は?」です。本日のテーマの金利の応用編となります。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。