日本銀行(日銀)とは

日銀の概要

日銀は日本銀行法によって定められている認可法人であり、日本の中央銀行です。政府機関や株式会社ではありません。(日銀HPより抜粋)

資本金について

1億円で、そのうち政府からの出資額は5,500万円を下回ってはならないことが日本銀行法で規定されています。

残りの資本金は民間からの出資となりますが、経営参加権は認められていません。

組織について

最高意思決定機関として政策委員会が設置されています。

役員として、総裁、副総裁(2名)、審議委員(6名)、監事、理事、参与が置かれ、 このうち、総裁、副総裁および審議委員が政策委員会を構成しています。

日銀の主たる3つの機能(業務)

発券(お札を発行する)機能

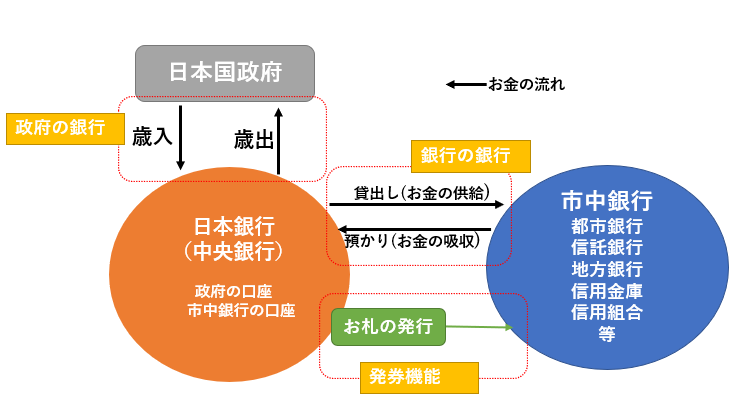

日銀は日本で唯一お札(紙幣)を発行することができます。

お札は日本銀行券として国立印刷局で製造され、日銀で引き取り、保管されます。

日銀の窓口から民間の銀行(市中銀行)を通じて世の中に送り出された時点で、日銀がお札を発行したことになります。

硬貨(貨幣)の発行者は、日銀ではなく日本政府です。

政府の銀行

日本政府は日銀に口座を持っていて、国民の税金や社会保険料を国の歳入として預かり、公務員の給料等の様々な政府の歳出を管理しています。

政府の資金の受け払いや国債に関する業務のほか、国の代理人として為替介入などの国際金融業務も行っています。

銀行の銀行

市中銀行(一般の銀行)は、日銀に当座預金口座を持っています。これらの口座を通して、市中銀行間の資金の受け払い(決済)が行われます。また、日銀は、金融システム全体が安定的に機能するように、市中銀行にお金を貸し(お金の供給)たり預かったり(お金の吸収)して、流通する資金の過不足を調整しています。

日銀の果たすミッション(目的)

物価の安定と金融政策

国民生活の安定や経済の持続的な発展のために、金融政策(後述)を通じて物価を安定的に維持することを最大のミッションとしています。

物価の安定とは、家計や企業などが物価水準の変動に煩わされることなく、消費や投資などの経済活動を行うことができる状態のことです。

決済と金融システムの安定

お金の送金や決済、預金や借り入れといったお金のやりとりの仕組み全体を「金融システム」といいます。

日銀は、こうしたお金のやりとりが、効率的かつ安全に行われ、金融システム全体が安定して運用されることをミッションとしています。

- 決済手段の提供:日銀当座預金の効率的で安全な決済手段の提供

- 金融機関の経営実態の把握:考査及びヒアリング等

- 最後の貸し手機能:

もし、ある金融機関の支払いが行えなくなり、それが他の金融機関に悪い影響を及ぼすような危険が予想される場合には、そうした事態を防ぐために貸出を行います。

日銀による金融政策

金融政策の目的

日銀は日本の中央銀行として、物価の安定を図ることを通じて国民経済の健全な発展に資するため、通貨および金融の調節を行います。

日銀は、政府とは独立した中央銀行として、金融政策を運営することが基本となっています。

一方で、金融政策の運営に当たり、政府の経済政策の基本方針と整合的なものとなるよう、政府と連絡を密にし、十分な意思疎通を図ることも必要とされています。

金融政策の基本

インフレの場合(景気が過熱した場合)→「金融引き締め」

日銀は、利上げを実施します。

金融機関は以前より高い金利で資金調達しなければならず、企業や個人への貸出金利を引き上げます。

そうすると、企業や個人は資金を借りにくくなり、経済活動が抑制され景気の過熱が抑えられることになり、これに伴い物価に押し下げ圧力が働きます。

このように景気の過熱を抑えるために行われる金融政策は、金融引締め政策と呼ばれます。

デフレの場合(不景気に陥った場合)→ 「金融緩和」

日銀は、利下げします。

金利が下がると、金融機関は低い金利で資金を調達できるので、企業や個人への貸出金利を引き下げることができるようになります。

また、企業が社債発行など市場から直接資金調達をする際の金利も低下します。

そうすると、企業は運転資金や設備資金を調達しやすくなります。個人も住宅ローン金利が下がり、購入資金などを借りやすくなります。

こうして、経済活動がより活発となり景気を上向かせる方向に作用し、これに伴い物価に押し上げ圧力が働きます。

このように景気を上向かせるために行われる金融政策は、金融緩和政策と呼ばれます。

日銀の伝統的な金融政策の手段

① 公開市場操作(オペレーション)

金融市場に資金を供給したり、逆に資金を吸収(回収)したりすることで、短期金融市場金利の代表金利の「無担保コール翌日物金利」を日銀が定める誘導目標金利に近づける方法です。

市場への資金供給量を増やす → 市場金利が下がる

・共通担保オペ~銀行へ国債等を担保にして資金を供給する方法

・国債買切オペ~日銀が長期国債を買うことで資金を供給する方法

市場の資金を吸収する → 市場金利が上がる

・手形売り出しオペ

~日銀が手形(将来の特定期日に特定金額を支払うこと を約束した証券)を振り出す(売る)ことで資金吸収する方法

・国債売り現先オペ

~日銀が国債を買い戻し条件付きで売ることで資金を吸収する方法

② 公定歩合操作

一般の銀行が日銀からお金を借りる際の金利を公定歩合と呼んでいました。

かつて日銀は公定歩合を上げ下げすることで、金利をコントロールしていましたが、1994年に金利の自由化が完了して以降は、上述①の通り、日銀の金利のコントロールは短期金融市場での公開市場操作によって行われるようになりました。

現在では、その名称が「基準貸付利率」に変更され、信用不安に瀕し市場金利で資金調達ができない銀行へ適用する金利となっています。

③ 預金準備率操作

民間銀行は個人や法人から預かっている預金の一定率以上の金額を、日銀にある当座預金口座に預け入れることが義務づけられています。

この一定利率のことを「預金準備率」とよびます。

日銀は預金準備利率を上げたり下げたりすることで、市中に流通する資金量を調整する方法を預金準備率操作と呼びます。

預金準備率を下げる → 一般銀行が企業等へ貸し出す資金量が増える

預金準備率を上げる → 一般銀行が企業等へ貸し出す資金量が減る

1991年以降、日本経済の長期低迷を背景に金融緩和が続き、市中の資金が常に豊富に供給されていて、預金準備率操作による資金需給の調整効果が失われ、金融政策の手段として機能しなくなっています。

(参考)金融と経済 入門編 第5章 債権と金利の関係は?

3.市場金利と債券市場利回りの関係 ●短期金融市場金利

日銀の非伝統的な金融政策

日本経済の長期低迷及びデフレからの脱却を目的として、2001年以降、新たな金融政策を開始しました。

① 量的緩和政策

金融政策の誘導目標の一つのターゲットとして、「日銀の当座預金残高」を加えました。

日銀は公開市場操作による資金供給オペを長期間にわたり大量に実施することで、日銀内にある民間銀行の当座預金残高を増やす政策です。

その増えた分を民間銀行が企業等への貸し出しに回せば、市場への資金供給が増え、経済が活性化し、デフレから脱却できるという理屈です。

② 量的・質的金融緩和政策(異次元緩和)

2013年4月以降、さらに緩和策を強化しました。

・金融市場調節の操作目標を、「無担保コール翌日物金利」から「マネタリーベース」の「量」に変更しました

・長期国債買入れの拡大と年限の長期化、ETF(上場投資信託)及びJ-REIT(上場不動産投資信託)の買い入れの拡大(「質」への対応)

③ マイナス金利付き量的・質的金融緩和の導入

2016年1月29日の金融政策決定会合で、「マイナス金利政策」の導入を決定しました。

④ 長期金利操作付き量的・質的金融緩和の導入

2016年9月21日の金融政策決定会合で、「長期金利操作付き量的・質的金融緩和」の導入を決定しました。

長短金利操作として「イールドカーブ・コントロール(YCC)」を実施しました。

YCCイールドカーブ・コントロール(YCC)

短期金利はマイナス金利政策を継続(当座預金の政策金利残高に▲0.1%のマイナス金利を適用。

長期金利については、10年物国債利回りがゼロ程度(0%~0.25%)で推移するように長期国債を買い入れる。

(なお、2022年12月19日、20日の金融政策決定会合で10年物国債利回りの上限を0.5%に引き上げることを決定しています)

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。