| 本稿理解のために必要な基礎知識(記事) | 本稿と関連する記事 |

| 【年金-1】公的年金の基本 | 【年金-3】公的年金制度の保険料 |

国民年金の保険料免除制度

- 国民年金は拠出制が原則です。第1号被保険者は拠出能力に関係なく保険料を定める定額保険料方式を採用しています。これは、多種多様な職所をもつ自営業者が加入していて、所得の適正な把握が困難であり、また、多くの低所得者を被保険者とする制度上の性質があります。さらに、納付義務は、被保険者本人が原則ですが、本人が払えない場合は世帯主および本人の配偶者が連帯して負担する義務があります。

- 収入の減少や失業等により保険料をおさめることが経済的に困難という人のために「保険料免除制度」が設けられています。

- 「法定免除」と「申請免除」があります。

- 免除制度とは別に、学生に対し「学生納付特例制度」や50歳未満の一定所得以下の者に対する「納付猶予制度」があります。

- また、2019年4月から、産前産後期間の国民健康保険料が申請により免除される制度が始まりました。

法定免除

- 以下に該当する人は、保険料は当然に免除となりますが、届出が必要です。

・障害基礎年金または障害厚生年金(3級を除く)を受けている

・生活保護法による生活扶助を受けている

・ハンセン病療養所などに入所している - 全て全額免除となり、免除期間は年金の加入期間と認められ、(※)受給資格期間に参入されます。

(※)受給資格期間:年金を受けるための期間として数えてられます。

ただし、給付額の計算の際は負担割合に応じた分だけの反映となります。

また、法定免除に該当しても、保険料を納めることは可能で、その場合は保険料納付期間となります。

申請免状

免除要件

4段階の多段回免除制度となっていて、市区町村経由で国(厚生労働大臣)に申請し、次のいずれかに該当して認められれば、その期間は免除になります。

・所得が一定以下の場合

・地方税法に定める障害者または寡婦であり、前年の所得が125万円以下であるとき

・生活保護法による生活扶助以外の扶助を受けているとき

・震災、風水害、火災などの災害によって財産の価値の概ね2分の1以上の損害をうけたとき

・失業などによって保険料をおさめることが著しく困難となっているとき

申請免除の所得制限

被保険者またはその世帯の人の前年の所得の額で免除の可否が判断されます

ⅰ)全額免除(前年の所得が次の以下)

(扶養親族の数+1)×35万円+22万円(扶養親族加算)

扶養親族がいない場合:57万円

ⅱ)4分の3免除(前年の所得が次の以下)

78万円+扶養親族等控除額+社会保険控除額

ⅲ)半額免除(前年の所得が次の以下)

118万円+扶養親族等控除額+社会保険控除額

ⅳ)4分の1免除(前年の所得が次の以下)

158万円+扶養親族等控除額+社会保険控除額

申請免除の留意事項

- 受給資格期間への参入(未申請の場合は不算入)

- 免除されない部分については納付(納付することで受給資格期間に参入)

- 老齢年金金額は、保険料免除期間分、満額と比べ低額となります。

- 追納:免除された保険料は10年前の分まで追納可能となります。

- 学生への非適用

- 免状申請窓口:市区町村経由で国(厚生労働大臣)に申請します。

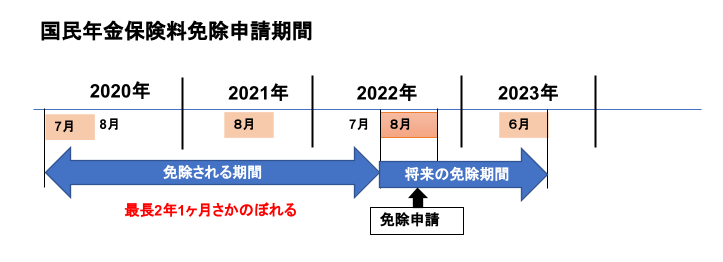

- 免除承認期間:7月から翌年6月までの毎年の申請が必要です。

- 免除申請が遅れた場合:最長2年1ヶ月までさかのぼって免除が受けられます。

- 障害基礎年金・遺族年金の保障:免除期間中に障害基礎年金または遺族基礎年金の受給権が発生した場合は、満額の年金が保証されます。

特例免除

災害、失業および配偶者から暴力を受けている等、所定の要件を満たし、保険料の納付が困難と認められる場合、本人の前年所得が一定以下であれば、保険料の全額または一部が免除になります。

学生納付特例制度

- 20歳以上の学生で、前年所得が118万円以下の場合、親等の所得水準に関係なく、申請によって保険料の納付が猶予されます。(免状ではありません)

- 納付特例を受けた月から10年以内の追納が可能です。

- 老齢基礎年金の受給資格期間には算入されますが、追納しないと老齢基礎年金の額には反映されません。

- 特例期間中(在学中)の事故については、保険料納付要件が充足される限り、障害基礎年金及び遺族基礎年金は保障されます。

- 特例期間中(在学中)はこの特例制度が優先され、現行の免除制度の適用は受けられません。

- 納付特例の承認期間は4月から翌年3月まで、毎年度の申請が必要です。学生納付特例における「厚生労働大臣の指定期間」は4月までにおいて必要と認められた期間とされ、さかのぼって猶予が受けられます。。

| 家族の所得制限 | 無し |

| 特例対象の学生 | 大学院、大学、短期大学、高等専門学校、高等学校、中等教育学校、特別支援学校(高等部に限る)、専修学校(これに準ずる教育施設を含む)の生徒または学生であること。昼間だけでなく、夜間、定時制、通信制課程の学校も含む |

| 大学の窓口申請 | 在学する大学等が、学生納付特例事務法人の指定を受けている場合、窓口での申請が可能 |

納付猶予制度

50歳未満の第1号被保険者(除く学生)で本人の前年所得(既婚者の場合は配偶者と合算)一定以下の人に対して、保険料を全額猶予する制度です。

負担できることとなった時点で、保険料の追納が可能です。(10年間のうち)

所得基準は申請免除の全額免除と同じで、前年の所得が次の額以下であることとなります。

・(扶養親族の数+1)×35万円+22万円(扶養親族加算)

・扶養親族がいない場合:57万円

納税猶予期間は、受給資格期間に含まれるが老齢基礎年金の額には含まれません。追納すれば、年金額に反映されます。

・親と同居している、していないにかかわらず、50歳未満の者が対象。

・配偶者以外の家族の所得は関係ありません。

・2005年4月から2025年6月までの時限措置です。

年金額への反映の割合

- 全額免除

4月分からの保険料が全額免除された期間について、保険料を全額納付した場合の2分の1支給される。

- 4分の3免除

4月分からの保険料が全額免除された期間について、保険料を全額納付した場合の5/8支給される。

- 半額免除支

4月分からの保険料が全額免除された期間について、保険料を全額納付した場合の6/8支給される

- 4分の1免除

4月分からの保険料が全額免除された期間について、保険料を全額納付した場合の8分の7支給される

国民年金保険料納付・免除と年金の関係

| 納付・免除等 | 老齢基礎年金 | 障害基礎年金、遺族年金 (受給資格期間への算入) | |

| 受給資格期間への算入 | 年金額への反映 | ||

| 全額納付の場合 | 〇 | 〇 | 〇 |

| 全額免除の場合 | 〇 | △ | 〇 |

| 4/3,半額,1/4の免除を受け差額を納付の場合 | 〇 | △ | 〇 |

| 納付猶予制度・学生納付特例の場合 | 〇 | ✕ | 〇 |

| 未納の場合 | ✕ | ✕ | 〇 |

保険料免除期間に係る保険料の還付

- 国民年金保険料を前倒しした後に免除を受けた場合

該当した月分以後の分は還付です。

- 遡及して法定免除となった場合

当該法定免除となった期間の分として免除該当後に納付されていた保険料は還付されることになりますが、本人が希望する場合は、当該期間を還付ではなく、保険料納付済期間として取り扱うことも可能です。

- 法定免除に該当した場合、その後の保険料の納付や前納を行うことも可能です。

国民年金保険料の産前産後期間免除制度

- 2019年4月から、産前産後期間の国民健康保険料が申請により免除される制度が始まりました。

- 対象:第1号被保険者

- 免除期間:出産予定日または出産が属する月の前月から4ヶ月間、多胎出産の場合は出産予定日または出産が属する月の3ヶ月から6ヶ月間

- 将来受給する老齢基礎年金では、免除された期間は保険料納付済期間として計算されます。

国民年金保険料の追納制度

追納制度の目的

追納とは国民年金の保険料の免除を受けた人が、免除されていた期間の保険料の全部または一部を後から納付することです。

法定免除・申請免除では、年金受給額が削減されます。学生納付特例・若年者納付猶予では、その期間が年金額に反映されません。

そこで、老齢基礎年金の年金額が増額されるように、追納制度があります。

追納制度のしくみ

追納できる期間:10年(時効)となります。原則として、古い月の順から保険料を追納することになります。

学生納付特例期間については、老齢基礎年金に反映されなくなることから、学生納付特例期間より前に保険料免除期間がある場合は、どちらを優先して追納するかを選択できます。

追納する額:政令の定めによる加算額が、追納すべき金額に加算されます。但し、追納する日が免除月のある年度の翌々年度以内であれば、この政令で定める加算はありません。

なお、追納制度は、保険料免除期間における保険料についてであり、これら以外の未納(滞納)については追納制度は適用されません。このような未納(滞納)についての時効は2年であり、保険料の他に延滞料が徴収されます。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。