所得税の控除とは?

「控除」とはお金を差し引くことを意味します。

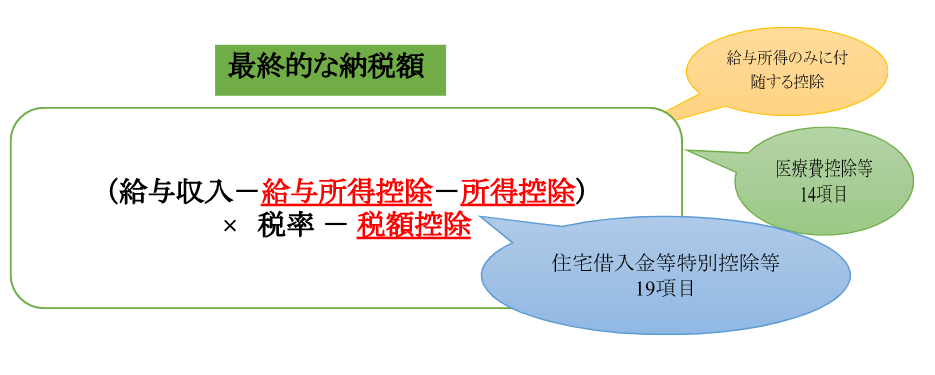

所得税の場合で言えば、働いて得たお給料から、給与所得控除、所得控除、税額控除などを差し引き、そして残った額から所得税を計算します。

以下は、給与所得者(会社員)の場合の税額計算方法です。

さて、所得税などの税を負担する際にはどうしても個々の家計状況に応じて負担できる能力が異なってしまいます。

税法上ではこのような状況を考慮して公平に課税するために、個々事情により異なるやむを得ない支出分や、政策遂行上税負担を軽減する必要のある支出等を収入から差し引いて(控除して)税額を計算します。これが控除というシステムが存在する理由です。

所得税計算において、正しく控除されずに払いすぎてしまった税金は、自分で申告しないと徴収されたままとなってしまいます。

このような事態を防ぐためにも、ご自身に適用される控除項目をしっかりと知っておくことが重要となります。

給与所得控除

給与所得控除について

給与所得控除とは、いわば会社員などの給与所得者にかかる経費のようなものであると考えてください。

会社員が業務をする上で、給料からのやむを得ない支出は付き物です(文房具や職場で使う靴や衣服など)。こうした事態を考慮して、公平に課税するために予め給与収入からある程度の金額が控除されます。

給与所得控除の計算方法

ここでは、給与所得控除の計算方法について、簡単に紹介しようと思います。

給与所得控除は、給与収入等の金額水準によって控除額が変化します。

しかし、たとえ支出がなくても控除額が存在するという点が特徴で、自営業者などの経費とはこの点で異なってきます。

給与所得控除額

| 給与等の収入金額 | 給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超え 180万円以下 | 収入金額 × 40% -10万円 |

| 180万円超え 360万円以下 | 収入金額 × 30% + 18万円 |

| 360万円超え 660万円以下 | 収入金額 × 20% + 54万円 |

| 660万円超え 1,000万円以下 | 収入金額 × 10% + 120万円 |

| 1,000万円超え | 220万円(上限) |

なお、給与所得者は、給与所得控除とは別に特定支出控除というものも認められています。

例えば、職務に必要な資格を取得するために支出した場合などはこの控除が認められる可能性があります。詳細な条件にご興味がある方は、以下のURLを参照して下さい。

給与所得者の特定支出控除(国税庁HP)

14種の所得控除

所得控除は税率を掛ける前に所得金額から引かれる控除項目のことです。

所得控除は全部で14項目あります。

所得控除

| 雑損控除 | 災害や盗難、横領を受けたことで資産に損害が発生した場合 |

| 医療費控除 | 自分やその配偶者、親族等に支払った医療費が一定金額を超えた場合 |

| 社会保険料控除 | 納税者やその配偶者、親族等に社会保険料を支払った場合 |

| 小規模企業共済等掛金控除 | 納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合(例えば、企業型/個人型年金加入者掛金などが対象) |

| 生命保険料控除 | 納税者が生命保険料や介護医療保険料、個人年金保険料を支払った場合 |

| 地震保険料控除 | 納税者が特定の損害保険の地震等損害部分の保険料や掛金を支払った場合 |

| 寄付金控除 | 納税者が国や地方公共団体、特定公益増進法人(例えば学校など)に「特定寄付金」を支出した場合 |

| 障害者控除 | 納税者自身やその扶養家族が、所得税法上の障害者に該当する場合 |

| 寡婦(寡夫)控除 | 納税者自身が寡婦(寡夫)である場合 |

| 配偶者控除 | 納税者に所得税法上の控除対象配偶者がいる場合 |

| 配偶者特別控除 | 上記の配偶者控除が受けることができない場合でも、配偶者の所得金額に応じて受けることができる |

| 扶養控除 | 納税者に所得税法上の控除対象扶養親族がいる場合 |

| 基礎控除 | 納税者全員に無条件で適用される控除 |

| 勤労学生控除 | 納税者自身が勤労学生である場合 |

19種の税額控除

税額控除とは、課税所得金額に税率を掛けた後に引かれる控除項目のことです。

税額控除は全部で19項目存在します。

そのうち、前半部分記載の10項目が、一般の給与所得者等に関係してくる項目となります。

税額控除

| 配当控除 | 株式などの配当があった場合に受けることができる控除 |

| 外国税額控除 | 本来であれば、日本で課税される所得の中に、外国で得た所得があり、その所得に対して外国で所得税が徴収されている場合 |

| 政府等寄付金特別控除 | 政党や政治資金団体に対して、一定の寄付金を資金支払った場合 |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に対して一定の寄付金を支払った場合 ※所得控除の適用を受けている際は対象になりません |

| 公益社団法人等寄附金特別控除 | 公益社団法人の他、学校法人等に対して一定の寄付金を支払った場合 ※所得控除の適用を受けている際は対象になりません |

| (特定増改築等) 住宅借入金等特別控除 | 住宅ローン等を利用して住宅の新築や増改築をした場合 |

| 住宅耐震改修特別控除 | 1981年5月31日以前に建築された一部の自己の居住の用に供する家屋で、住宅耐震改修をした場合 ※自己の所有であるかは問いません |

| 住宅特定改修特別税額控除 | バリアフリー改修工事など、一定の要件を満たす改修工事を行った場合 |

<以下の税額控除項目は、青色申告者に関係するものになります。>

| 試験研究を行った場合の所得税額の特別控除 | 青色申告者が試験研究を行った場合 |

| 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除 | 青色申告者が、新たに高度省エネルギー増進設備等の取得をし、これを事業に活用した場合 |

| 中小事業者が機械等を取得した場合の所得税額の特別控除 | 青色申告者である中小事業者が、新たに特定機械装置等の取得等をし、これを事業に活用した場合 |

| 特定の地域において雇用者の数が増加した場合の所得税額の特別控除 | 前年と本年で離職者が出なかった青色申告者で、基準雇用者数及び基準雇用者数割合が特定の条件を満たす等した場合 |

| 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除 | 一定の青色申告者である中小企業者が、経営改善設備の取得等をし、これを事業に活用した場合 |

| 雇用者給与等支給額が増加した場合の所得税額の特別控除 | 給与等を支給する青色申告者で、その給与等支給額が一定以上増加した場合 |

| 地方活力向上地域等において特定建物を取得した場合の所得税の特別控除 | 青色申告者が、「地方活力向上地域特定業務施設整備計画」について認定都道府県知事から承認を受けて、2年以内に建物などを建造して且つ事業に活用した場合 |

| 地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税の特別控除 | 一定の条件を満たす青色申告者が、特定地域経済牽引事業施設等の新設又は増設をする場合において、それに用いる機会を取得し、事業に活用した場合 |

| 特定中小事業者が特定経営力向上設備等を取得した場合の所得税の特別控除 | 青色申告者である一定の中小事業者が、特定経営力向上設備等を取得等し、これを事業に活用した場合 |

| 革新的情報産業活用設備を取得した場合の所得税額の特別控除 | 一定の条件を満たす青色事業者が、一定規模以上の革新的情報産業活用設備を取得等し、これを事業に活用した場合 |

| 認定住宅新築等特別税額控除 | 例えば認定長期優良住宅に該当する家屋といった住宅を取得等した場合 ※(特定増改築等)住宅借入金等特別控除との選択適用になります |

以下の税額控除項目については、別紙としてさらに掘り下げた解説書を投稿予定です。

・配当控除

・外国税額控除

・(特定増改築等)住宅借入金等特別控除

また、他の詳細な税額控除項目につきましては、以下の国税庁のHPを参照下さい。

国税庁のHP

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。