| 本稿理解のために必要な基礎知識(記事) | 本稿と関連する記事 |

| 【税金-1】税とは? | 【税金-2】所得税の基本的しくみ |

| 【税金-3】所得税の控除のしくみ | 【税金-3】所得税の控除のしくみ |

本稿では住民税の控除を中心に以下説明して参ります。

本稿では、まず、「住民税の申告」について、どのような場合、申告が必要となるかについて解説します。

次に、控除について、所得税との比較及び、扶養控除について詳細をご紹介いたします。

さらに、所得税及び住民税の控除でワンセットとなる「ふるさと納税」の控除のしくみについてについてご紹介いたします。

また、ご参考までに、「ふるさと納税の控除の上限」はどのへんなのか、所得や家族構成別にその目安をご紹介します。

確定申告と住民税の申告

年末調整あるいは確定申告で「住民税の申告」は原則不要となります

確定申告とは所轄の税務署に対して申告書を提出する作業のことです。

この作業の目的は「今年1年間の自分の所得を確定し、国に報告することで所得税を支払う」ことにあります。

したがって、確定申告は所得税を支払うために行うもののことで、本来的には住民税とは別の申告となります。

しかし所得税と住民税に用いる情報は同じ「納税者の所得」の情報です。

このことから、住民税の場合でも確定申告をすることで税務署(国)から地方自治体にその所得情報が伝達され、それを元に地方自治体によって、それぞれの住民税の税額が計算される仕組みとなっています。

すなわち、住民税の申告は、以下(2)の特別な場合以外は原則不要ということになります。

「住民税の申告」が必要な人とは

確定申告していない方で、かつ以下の条件の何れかを満たす方は、「住民税の申告」が必要となります。

① 給与所得以外の所得が20万円以下の方

所得税の場合、給与所得以外の所得が20万円以下の少額である場合、確定申告をする必要がありません。

しかし、これはあくまでも所得税に関する規定なので住民税の場合は所得が発生している場合、住民税の申告が必要となります。

② 年末調整をしていない給与所得者

通常、会社に勤め年末調整をしてもらい、その会社以外に給与を受け取っていないのであれば確定申告をしたことと同じであり、したがって住民税の申告も済んだことになります。

しかし、退職等で会社を離れ、年末調整をしていない方は今まで会社側で扱っていた控除を自分で把握し、手続きしなくてはなりません。

それゆえに、住民税の申告も必要になります。

③ 年間の給与収入が100万円以上103万円以下の方

まず、年間の給与収入が100万円以下であれば住民税の非課税限度額の制度より、住民税は非課税です。

一方、年間の給与所得が103万円以下であると、所得税が非課税となります。

よって、年間の給与所得が100万円以上、103万円以下の場合は住民税だけが課税されます。

したがって確定申告は不要ですが、住民税が課税される以上、住民税の申告が必要になります。

④ 課税・非課税証明が必要になる方

課税証明書、及び非課税証明書は住民税の課税額を公に証明するものです。

したがって、確定申告をしていない方で住民税の申告をしていないと、住民税の額が定まらず、発行ができません。これらの証明書が必要な方は必ず住民税の申告をしましょう。

⑤ 年金以外の所得があった方

公的年金を受け取っている方で、「確定申告不要制度」を利用されている方は、確定申告の必要はありませんが、住民税の申告を行う必要がある場合があります。各自治体で取り扱いが異なりますので、個別お問い合わせいただき、住民税の申告が必要かどうか確認しておく必要があります。

住民税の控除のしくみ

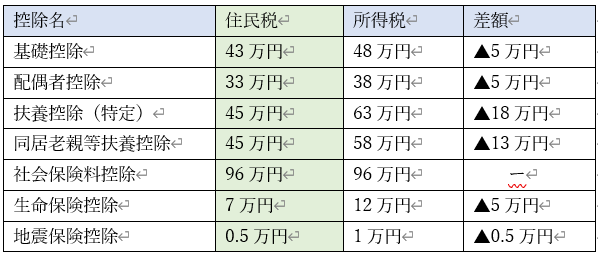

住民税と所得税の控除額比較

住民税の控除の基本的な仕組みは「【税金-9】住民税の基本的しくみ」を、また、所得税の控除については、「【税金-3 】所得税の控除のしくみ」をご参照下さい。

所得税法で定められた14種類の所得控除と住民税で認められるものとでは、寄付金控除を除いて項目は同じですが、住民税の控除額のほうが小さくなっています。

以下の表は、主な控除項目について、住民税と所得税の控除額(上限)を比較したものです。

扶養控除について

給与所得者の方は、所得税、住民税の扶養控除を受けるには、「給与所得者の扶養控除等(異動)申告書」(以下、「扶養控除申告書」)を、年末調整の時期に、所属会社経由で各所轄税務署に提出しなければなりません。

特に、以下に該当する方は、新たに申告する必要がありますので要注意です。

・子どもが成長して児童手当の対象から外れた方場合

・両親が年金生活になり経済的に援助が必要となった場合

住民税の控除額は、最大で45万円と、大きな額となっています。

以下の条件を全て満たす方が扶養控除の対象となる家族になります。

- 16歳以上の親族(6親等内の血族、もしくは3親等内の姻族)

具体的な例を挙げると、本人から見た場合、祖父母、父母、兄弟姉妹、子供、孫が当てはまります。

また配偶者の父母や兄弟姉妹、祖父母などもこれに当てはまります。 - 納税者と生計を一にしている

生計を一にするとは、納税者と同居しているのか別居しているのか、ということではありません。生活の財源が一緒であることが生計を一にすることの条件です。

別居であっても、仕送りなどをしている場合は生活の財源が同じであることを意味するので、生計を一にしていると言えます。 - 年間の合計所得金額が48万円以下

扶養控除の対象となる親族の1年間の合計所得金額が、48万円以下であることです。給与所得のみの場合は年収が103万円以下であることと同じ意味です。

ふるさと納税について

ふるさと納税の税務上の取り扱い

ふるさと納税は、「納税」という名前がついていますが実態は寄附金です。

寄附を行うと、所得税や住民税において寄付金控除や寄附金税額控除が適用され、

所得税が還付され、住民税が安くなります。

ふるさと納税の控除の時期

ふるさと納税を行うことで所得税と住民税両方で控除が発生します。

しかし、それぞれ控除の時期が異なることにまず注意しましょう。

所得税と住民税の控除の性質を踏まえつつ、違いを見てみましょう。

所得税の場合

所得税が徴収されるタイミングは、所得を得た年と同じ年です。

したがって、確定申告をし、ふるさと納税をしたことを証明した時にはすでに所得税は源泉徴収されてしまっています。(給与所得の場合)

よって所得税の場合、控除というよりも税金を取りすぎたということで還付という形で控除額が戻ってきます。

住民税の場合

住民税の場合、徴収されるタイミングは所得を得た年の次の年になります。

したがって、各地方自治体は、確定申告や住民税の申告の情報を受けてから徴収する作業に入るので、還付ではなく控除という形でふるさと納税の控除が住民税額に反映されます。

ふるさと納税の還付・控除額

1. 所得税の還付額

(ふるさと納税額 - 2,000円) × 所得税率

※この場合のふるさと納税額の限度額は総所得金額の40%です。

これを超える額のふるさと納税はこの式に含めることができません。

2. 住民税からの控除(基本分)

(ふるさと納税額 - 2,000円) × 10%

※この場合のふるさと納税の限度額は総所得金額の30%です。

これを超える額のふるさと納税はこの式に含めることができません。

3. 住民税からの控除(特例分)

(ふるさと納税額 - 2,000円) × (90% - 所得税率)

※この場合のふるさと納税の限度額は個人住民税所得割額の20%です。

これを超える額のふるさと納税はこの式に含めることができません。

上記3つの式を足し合わせると、(ふるさと納税 - 2,000円)だけが残ります。

すなわち、「ふるさと納税した場合、自分の税負担は2,000円だけで済む」ということになります。

全額控除される「ふるさと納税額(年間上限)」の目安

ふるさと納税の控除限度は、上述1~3の式それぞれに基準が定められています。

この中で限度額の基準が最も厳しいのは3の式にある個人住民税の所得割額の20%です。この限度額を上回ることで、3の式からふるさと納税が控除されない分が発生し、結果としてふるさと納税の自己負担額が増えます。

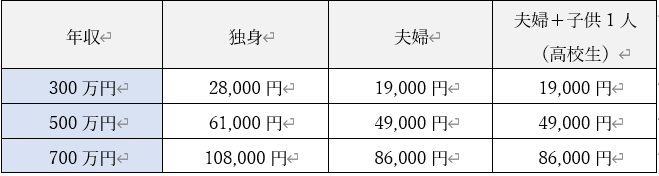

全額控除される「ふるさと納税額(年間上限)」の目安は、総務省の「ふるさと納税ポータルサイト」に公表されています。

以下は、総務省の「ふるさと納税ポータルサイト」からの一部抜粋です。

例えば、年収500万円で独身の方は、61,000円が控除限度の上限になります。

目安額一覧の前提

※自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、ふるさと納税額の目安一覧です。

※ふるさと納税を行う方の給与収入と家族構成別で表にしています。

※全額控除されるふるさと納税額の年間上限を超えた金額については、全額控除の対象となりませんのでご注意ください。

ふるさと納税ワンストップ特例

ふるさと納税の控除を受けるために確定申告を行う必要があります。

確定申告を行った年の所得税と翌年度分の住民税のそれぞれから控除されます。

ただし、確定申告の不要な給与所得者等で、ふるさと納税を行う自治体の数が5団体以内である場合に限り、ふるさと納税ワンストップ特例の申請が行えます。

ふるさと納税を行う際に、納税先の地方自治体にふるさと納税ワンストップ特例の申請書を提出すると、所得税からの控除は行われず、その分も含めた控除額の全額が、ふるさと納税を行った翌年度の住民税の減額という形で控除されます。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。