消費税とは

消費税は、消費一般に対して広く公平に課される税です。

原則として全ての財貨・サービスの国内における販売、提供などが課税対象となります。

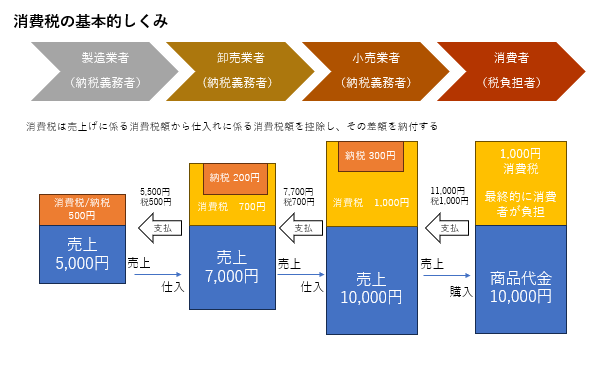

事業者を納税義務者、最終消費者が実質負担者として、その売上げに対して課税されます。

税の累積を排除するために、事業者は、売上げに係る消費税額から仕入れに係る消費税額を控除し、その差額を納付します。

事業者に課される消費税相当額は、コストとして販売価格に織り込まれ、最終的には消費者が消費税の全額を負担することになります。

(「直接税」と呼ばれる所得税などに対し、このように納税義務者と実質負担者が異なる税を「間接税」と呼びます

課税の対象となる取引とならない取引

課税対象となる取引

日本国内で事業者が事業として対価を得て行う次の取引は、消費税の課税対象です。

事業者は法人、個人事業主どちらも対象となります。

- 資産の譲渡

売買や交換などにより、資産の所有権を他の人に移す取引を指します。 - 資産の貸付け

事務所の賃貸借や自動車のレンタルといった、形のあるものを貸付ける取引のほか、特許権やノウハウなど、形のないものを使用させることにより対価を得る取引も指します。 - 役務の提供

他人のために技術や知識などを使って対価を得る行為を指します。

いわゆるサービスの提供で、工事や運送、飲食、宿泊から、弁護士やスポーツ選手まで、すべて役務の提供が挙げられます。 - 外国から商品を輸入する取引

この場合事業者であるかどうかは問いません。事業として行わない一般消費者も納税義務者になります。

課税対象とならない取引

課税対象となる要件に当てはまらない取引です。

日本国外の取引、事業以外の取引、対価を得ずに行う取引は、課税対象には該当しません。

- 給与や賃金

労働の対価であり、事業の対価ではないため、課税の対象にはなりません。 - 寄附金や祝金、見舞金、補助金

そもそも対価ではないため、課税の対象にはなりません。 - 保険金や共済金

資産の譲渡による対価ではないため、課税の対象にはなりません。 - 株式の配当金やその他の出資分配金

株主などの地位に基づいて払われるため、資産の譲渡、貸付、役務提供いずれにも当たらず課税の対象外です。

非課税取引

消費税の性格や社会政策的な配慮などから非課税となる取引があります。

以下、非課税取引の例です

- 土地の譲渡、貸付け(一時的なものを除く。)など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 紙幣や硬貨、電子マネー、仮想通貨などの支払手段の譲渡

- 埋葬料・火葬料

- その他

免税取引

輸出と輸出類似取引と呼ばれる国外向けのサービスなどは免税取引とされています。

- 商品や製品の輸出

- 旅客や貨物の国際輸送、国際郵便

- 外国貨物の積み込みや取り卸し、運送、保管サービスの提供など

消費税の納税義務と免税事業者課

納税義務者(課税事業者)

課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者は、消費税の納税義務者(課税事業者)となります。

基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。

特定期間とは、個人事業者の場合はその年の前年の1月1日から6月30日までの期間、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間のことをいいます。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

免税事業者

基準期間の課税売上高及び特定期間の課税売上高等が1,000万円以下の事業者(免税事業者)は、その年(又は事業年度)は納税義務が免除されます。

なお、免税事業者でも課税事業者となることを選択することができます。

適格請求書発行事業者(後述)の登録を受けている間は、納税義務は免除されません。

消費税の軽減税率制度

税率

税率・標準税率10%(消費税率7.8%、地方消費税率2.2%)

・軽減税率8%(消費税率6.24%、地方消費税率1.76%)

消費税の軽減税率の適用対象

「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」の譲渡には、軽減税率が適用されます。

区分経理と消費税の仕入税額控除の方式

複数税率に対応した経理及び仕入税額控除制度

消費税の税率は標準税率と軽減税率の複数税率です。

消費税の申告を行うためには、取引等を税率の異なるごとに区分して記帳するなどの経理(区分経理)が必要です。

課税仕入れ等に係る消費税額を控除する(仕入税額控除)には、帳簿及び請求書等の保存が必要です。

適格請求書等保存方式(インボイス制度)~令和5年10月1日から適用

概要

仕入税額控除の適用を受けるためには、一定の事項を記載した帳簿及び適格請求書(インボイス)等を保存しておく必要があります。

適格請求書の様式は法令等で定められておらず、一定の事項が記載されたもの(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。

適格請求書発行事業者の登録制度

適格請求書を交付できるのは、適格請求書発行事業者に限られます。

- 適格請求書発行事業者となるためには、税務署長に申請書を提出し、登録を受ける必要があります。

なお、課税事業者でなければ登録を受けることはできません。

(注)令和5年10月1日から登録を受けるためには、令和5年9月30日までに登録申請書を提出する必要があります。 - 適格請求書発行事業者は、課税事業者として消費税の申告が必要となります。

- 適格請求書発行事業者の氏名又は名称及び登録番号等を国税庁適格請求書発行事業者公表サイトにおいて公表されています。

消費税の申告・納付

確定申告・納付

個人事業者は翌年の3月末日までに、法人は課税期間の末日の翌日から2か月以内に、消費税と地方消費税を併せて所轄税 務署に申告・納付します。

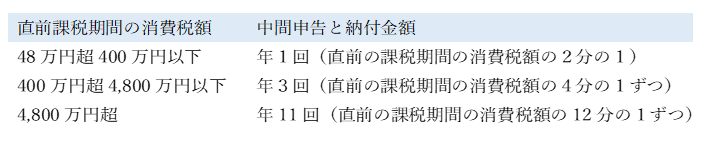

中間申告・納付

直前の課税期間の消費税額が48万円を超える事業者は、次のとおり中間申告と納付を行わなければなりません

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。