| 本稿理解のために必要な基礎知識(記事) | 本稿と関連する記事 |

| 【資形-1】個人資産形成の考え方 | 【資形-4】時間の分散効果~長期積立て投資 |

| 【資形-2】投資のリスク |

ポートフォリオの分散効果

個人の資産形成において、「長期、積立、分散」が合言葉としてかなり定着してきました。ライフマネーラボにおいても、この投資大原則は、100%支持しています。

本稿では、この合言葉のうち、分散の本質を理解いただくために、ポートフォリオの分散効果について、少し詳しく解説して参ります。

ポートフォリオとは

資産形成の作業は、対象となる様々な投資商品等を選択購入して、一つのリスク資産の塊を作りあげることです。この塊のことを、金融の専門用語ではポートフォリオと呼びます。

自分の満足できるポートフォリオを構築することが、まさに、資産形成のエッセンスとなります。

本稿では、その本質の理解のために、まずは仮想の上場株式2銘柄で構成されるポートフォリオを例として考えていきたいと思います。

期間収益率の変動リスク(仮想ポートフォリオで検証)

分散効果を理解するために、仮想の個別株式A(1,000株)と株式B(1,000株)、そして株式A(500株)と株式B(500株)の2銘柄で構成されるポートフォリオを用意しました。

1.(仮想)個別A株投資の場合

- A株式 1株500円で1,000株購入

- 初期投資金額合計:1,000,000円(500円×1,000株)

2.(仮想)個別B株投資の場合

- B株式 1株500円で1,000株購入

- 初期投資金額合計:1,000,000円(500円×1,000株)

3.(仮想)ポートフォリオ

- A株500株を1株500円で購入

- B株500株を1株500円で購入

- 初期投資金額合計:1,000,000円(500円×500株+500円×500株)

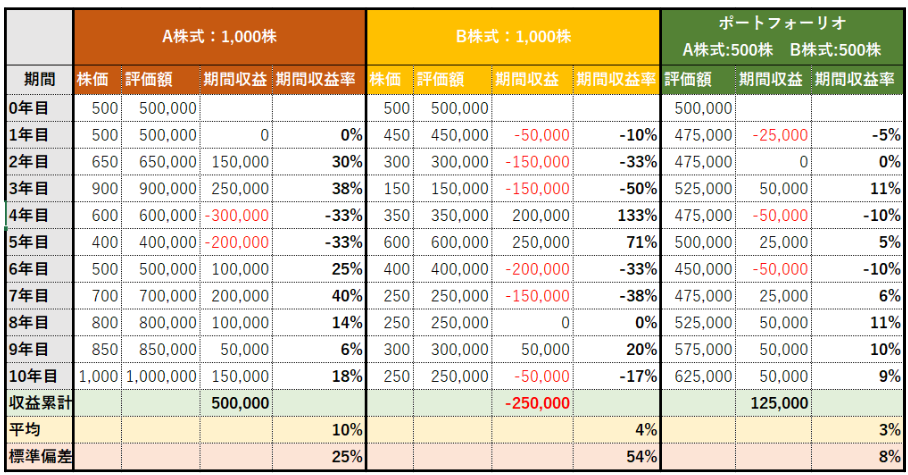

以上3種類について、それぞれの期間収益率の10年間の推移を表したものが【表1】および【グラフ1】となります。

【表1】 (仮想)個別株投資 VS (仮想)ポートフォリオ

- 株式評価額=株価×株数

- 期間収益=今年評価額-前年評価額

- 期間収益率=期間収益/前年評価額×100 (%)年率

- 株価:説明の容易さを考え、人為的に作ったものです。

※A株とB株は基本反対の動き(逆相関)をしていることにご留意ください。(一般的に銀行の株価との銀行借入れに依存する製造業株価の関係は、金利が動いている場合、逆相関となる場合があります)

- 収益累計:10年後の評価収益となります。

B株 > ポートフォリオ > A株 となります。

(参考)

標準偏差:各年の期間収益率と平均の乖離幅の度合い、すなわち変動の大きさ(リスクの大きさ)を表します。本例において、リスクの大きさは B株 > A株 > ポートフォリオとなります。

本件についての詳しい解説は、「ライフマネーラボ/金融リテラシー向上/証券理論(上級編)」の投稿記事にて行う予定です。

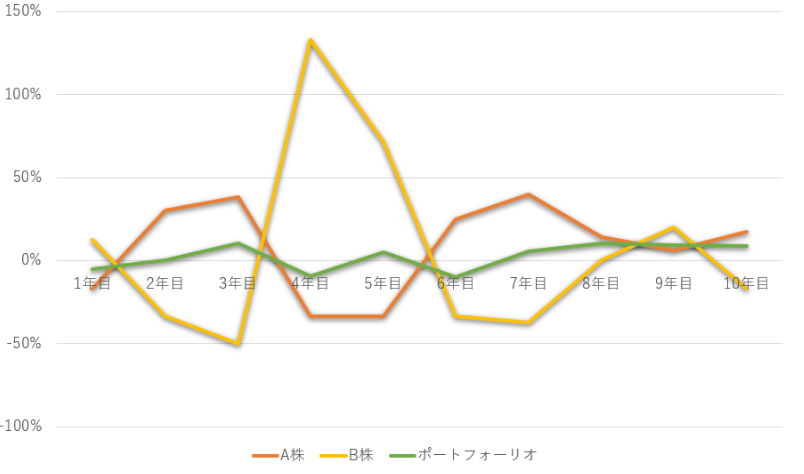

【グラフ1】 A株式・B株式・ポートフォリオ期間収益変動率グラフ

ポートフォリオによるリスク分散(リスク減少)効果

【グラフ1】をご覧ください。

期間収益変動率は、個別株B株が最も大きく、次に個別株Aが次に大きく、A、B株に半分ずつ投入したポートフォリオの変動幅(リスク)が最も低いということが、一目瞭然です。

すなわち、理屈として、1つの株式に集中投資するより、性質の異なる2つの株式に分散投資することにより、リスクを削減することが可能となります。

また、10年間の期間損益の合計(=10年後の評価損益)は、A株に集中投資していれば、最大の利益を得られますが、B株に集中投資していたら投資元本の半分となってしまいます。

A株、B株を半分ずつ投入したポートフォリオは、リスク削減ができた上、A株には劣りますが収益も確保できたことになります。

ポートフォリオの小口分散

小口分散投資

ポートフォリオの分散化の効果については、上述でご理解いただけたと思います。

既にお気づきになった方もいらっしゃると思いますが、上述の例で、A株とB株のそれぞれのキャラクター(値動きの特徴)次第では、ポートフォリオが逆に暴走し、収益変動リスクを高める場合もあります。すなわち組み合わせの銘柄選定が重要であることを理解する必要があります。

実は、この銘柄選定は、より高度な知識と分析が必要で、個人のレベルで行うことはかなり無理があります。

また、上述の例はたったの2銘柄で行っていますが、この数を10、20、・・・と増やしていけば、かなり安定的なポートフォリオを構築することは統計学上可能です。但し、個人の投資家の限られた資金および事務負担を考えると現実的ではありません。

インデックスもの投資信託等の利用

そこで、個人投資家に取って定番のインデックス投資信託が最強の味方となってきます。

日本物であれば日経平均株価や東証株価指数等が有名ですが、これらのインデックスをベンチマーク(運用指標)とする投資信託やETF(上場投資信託)があります。これらは、広くリスク分散されたポートフォリオと全く同様の効果を持ち、さらに、少額の資金でも購入できます。

最近では、購入時手数料無料(ノーロード)のものが主流で、今後さらに活況が見込まれています。

本稿においては、個別株式を例に分散の効果について解説してきましたが、株式の他、債券や不動産、金等の商品(コモディティ)などの他の種類の資産(アセットクラス)との組み合わせによる分散効果も強力な投資手法のひとつとなります。いわゆる、アセットアロケーション効果です。

これらのテーマについても、資産形成ナレッジBKのなかで、順次、採り上げてまいります。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。