はじめに

2022年12月に2023年度税制改正大綱が公表されました。

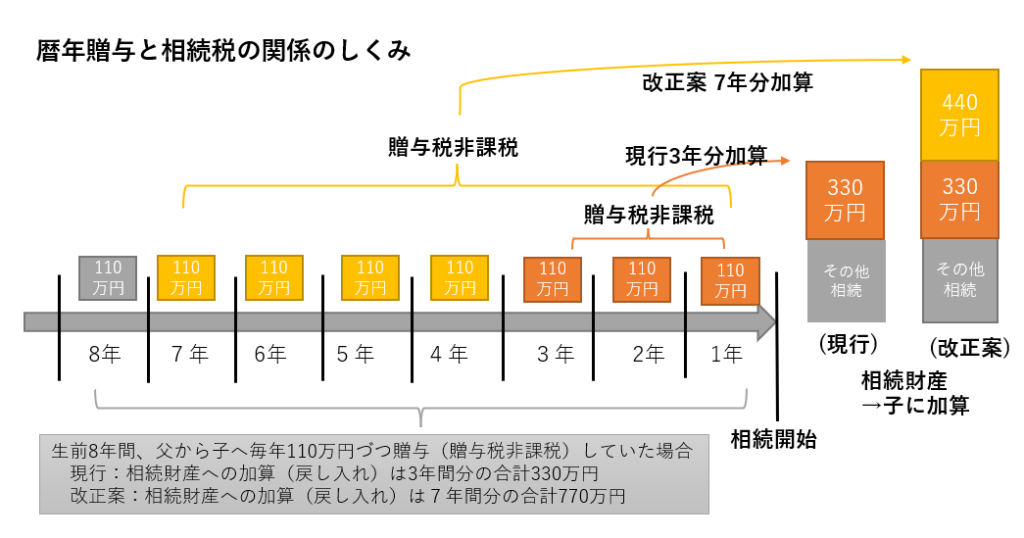

それによると、2024年度から生前贈与が相続財産に加算される(課税財産に戻される)対象期間が現状の3年間から7年間へと長くなります。

一方、生前贈与を全て相続税の対象とする相続時精算課税制度の使い勝手が改善されます。

年間110万円以下の贈与であれば、相続時精算課税制度でも申告不要となり、また、相続財産にも加算されない(課税財産に戻されない)こととなる見込みです。

以上のように、節税としての生前贈与の根幹となる暦年贈与と相続税の関係、及び、相続時精算課税制度の改正が2024年から施行される見込みです。

詳細については、法案成立後(本年3月)となります。

本稿では、まずは、生前贈与と相続税についての現行制度についての基本的なしくみをご説明するとともに、上述の税制改正大綱を踏まえ、現在判明している改正点について以下まとめてみました。

また、改正後を踏まえた、生前贈与等の節税の具体的対策の見直しについては、別途改めてライフマネーラボに投稿して参ります。

暦年贈与と相続税の関係

暦年贈与とは

1年間(1月1日~12月31日)で贈与額が110万円以下であれば、贈与税がかからない仕組みを用いた贈与方法です。

受贈者は相続人である必要はなく、誰でも、年間110万円までは非課税となります。

但し、この非課税枠は贈与を受ける人の枠となりますので、例えば同じ年に父から長男へ100万円、同様に母からから長男へ100万円の贈与をした場合、長男は200万円の贈与を受けたことになり、90万円分には贈与税がかかります。(贈与税額は以下の贈与税速算表の税率の通り、他の贈与税を含め超過累進課税となっています。)

長男が20歳以上であれば、特例贈与財産の贈与税率が適用できます。

(参考)マネーナレッジBK/贈与税と相続税/【贈相税-1】贈与税について

相続税との関係(受贈者が相続人の場合)

現時点の制度

相続が発生した場合(例えば、父親が死亡した場合)、相続開始前3年以内に贈与を受けた財産(贈与税非課税枠の110万円も含めて)は、相続税の課税価格に加算されます。

(参考)マネーナレッジBK/贈与税と相続税/【贈相税-2】相続税の基本

2024年からの制度改正内容

生前に受けた贈与額の相続財産への加算(戻し入れ)の対象期間

(現行)相続開始前3年以内 → (改正後)相続開始前7年以内

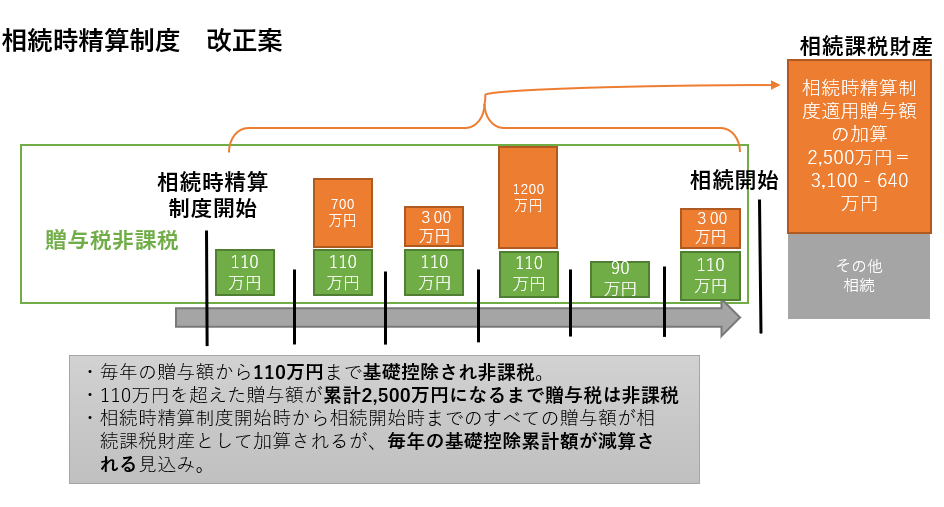

相続時精算課税制度

相続時精算課税制度とは

納税者(贈与者の推定相続人である受贈者)の選択により、暦年課税(暦年単位でによる贈与税の課税方法)に替えて贈与税を納付する制度です。

それぞれの贈与者(父と母等、複数の贈与者がいる場合はそれぞれ別々に適用されます)から、累計2,500万円の特別控除額の範囲であれば、暦年の贈与税はかかりませんが、2,500万円を超えるとそれ以降の贈与はそれぞれの贈与額に対して一律20%の税率が適用されます。

贈与財産の種類や贈与の回数に制限はありません。

- 受贈者(相続時精算課税制度の選択者)

- 贈与者の推定相続人である子(代襲相続人を含む)及び孫のうち贈与税を受けた年の1月1日において20歳以上であるものが対象となります

- 贈与者(特定贈与者)

贈与をした年の1月1日において60歳以上であるもの - 相続する際には、相続税の課税価格に加算(足し戻す)ため、この2500万円を含めて相続税がかかります。

- いったんこの制度を使う選択の届出をした間柄(特定贈与者と受贈者)の贈与では、二度と暦年課税制度を使えません。

- 少額の贈与でも、贈与税の申告をしなくてはなりません。

2023年度税制改正大綱の改正案

今回の改正で相続時精算課税制度に新たに「年110万円の基礎控除」の枠が加わります。

2024年1月1以降、相続時精算課税制度を選択した人への贈与は、年間110万円の基礎控除額が適用されます。

すなわち、

- 毎年110万円を超える贈与額の累計が2,500万円になるまで贈与税はかかりません。

- 毎年110万円を超える贈与額の合計は、受贈者の相続課税財産に加算され、相続税が課されます。

- また、贈与税の申告も不要になる見込みです

なお、上述は、詳細を含め、2023年度の税制改正法案可決が前提となります。

贈与に関する特例

贈与税の配偶者控除 ~相続税の課税加算の必要無し

贈与税の配偶者控除とは、配偶者が居住用不動産の購入またはその建築資金を贈与されたときに、贈与された金額から2,000万円まで控除することができるという制度です。

以下の適用要件を満たすことが必要です。

・婚姻期間が20年以上であること

・今までに配偶者控除を受けていないこと(同一夫婦間で1度だけ)

・贈与財産は、居住用不動産又は、居住用不動産の取得資金のいずれかであること

・贈与を受けた年の翌年3月15日までに贈与された(又は取得した)居住用不動産を居住の用に供し、その後も引き続き居住する見込であること

・贈与税の申告をすること

直系尊属からの住宅取得等資金の贈与税非課税制度(2023年12月31日まで)

~相続税の課税加算の必要無し

2023年1月1日から2024年12月31日までに直系尊属から現金贈与を受けて、自宅不動産の新築や購入や増改築等を行い、一定の要件を満たす場合には、贈与金額のうち最大1,000万円まで贈与税が非課税となります。

この非課税制度は、暦年課税の基礎控除額(110万円)、または相続時精算課税制度の特別控除額(2,500万円)と併用できます。

よって、暦年課税の場合には、最高1,110万円まで、相続時精算課税制度の場合には、最高3,500万円までの贈与について贈与税をゼロとすることができます。

教育資金の一括贈与の非課税(2026年3月31日まで延長見込み)

~贈与者死亡の場合は残額が相続または遺贈とみなされる

直系尊属(祖父母や実親)から子や孫へ教育資金を一括贈与する場合、この特例を利用することで、贈与額の1,500万円までは、贈与税が非課税となります。この非課税枠1,500万円は、受贈者一人当たりの金額です。複数の直系尊属から贈与を受けた場合でも、受贈額の合計額のうち非課税枠は1,500万円までとなります。

贈与回数は1回に限定されていないため、1,500万円の範囲内であれば、複数回の贈与であっても適用可能です。

教育資金は「学校等に支払われる金銭」と「学校等以外に支払われる金銭」に大別されます。

「学校等以外に支払われる金銭」は1,500万円のうち500万円が限度とされています。

受贈者が満30歳に達した等の事由により「教育資金管理契約」が終了したとき、口座残高があれば当該残高に対して贈与税が課税されます。

結婚・子育て資金の一括贈与の非課税(2026年3月31日まで延長見込み)

~贈与者死亡の場合、残額については相続税の課税価格に加算される

親や祖父母から、18歳以上50歳未満の子や孫へ、将来結婚や子育てに使うお金を、非課税で贈与できる仕組みです。

非課税限度額は、受贈者(贈与を受ける人)1人につき、1000万円(結婚に関する支払いは300万円)までです。

手続きは金融機関の窓口で行います。親や祖父母は、金融機関と信託契約或いは管理契約を結び、その金融機関にある子や孫名義の口座に、一括で贈与資金を入金します。

子や孫は結婚や子育てにお金を使ったことを証明する領収書等を提出すれば、非課税でお金を引き出せます。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。