銀行の外国為替業務

外貨両替業務

- 外貨両替とは、外国通貨及び旅行小切手の売買を行うことで、銀行がその機能を担っています。

- 銀行以外のものが、外貨両替を業務として行う場合は、1998年の外国為替及び外国貿易法(以下「外為法」)の改正以前は大蔵大臣の認可が必要でしたが、現在では自由に行えるようになりました。観光地の土産物屋も外貨両替業を行うことができます。

- 但し、1ヵ月の取引額が100万円を超える両替業者は、財務省への報告が義務付けられています。

- また、マネーローンダリング及びテロ資金供与の防止(以下「ALM」)のため、200万円相当額を超える両替や、マネーローンダリング等の疑いがある場合は、外貨両替業者による取引時確認が必要となります。

外貨預金業務

- 外貨預金とは、日本円を外国通貨に交換して銀行に預け入れ、外国通貨を日本円に交換して払い戻す取引になります。

- 預金保険制度の対象外となる点が円預金と異なります。

- 銀行法により、銀行以外のものは取り扱うことができません。

外国送金業務

- お金を海外に送金する業務です。

- 銀行法等により銀行等以外の者が為替取引業務(いわゆる送金業務)を行うことは禁止されています。

- 他方で、資金決済に関する法律(2021年改正)により、銀行等以外の者であっても資金移動業者として金融庁の登録を受けることにより、100万円相当額以下であれば、海外送金が可能となりました。(WISE、PayPalなど)

銀行に比べ、手数料が安いかわりに、送金可能な相手国が限られる等の制約があります。 - 最近は「ALM」の観点から、送金時や受取時に、本人確認等の他、目的や原資についての詳細資料やエビデンス等の提出が必要になります。

貿易(輸出、輸入)に関連する業務

- 日本の輸出入業者が、海外と取引を行う場合、決済資金が外貨(特に米国ドル)となる割合が高いため、契約締結から代金決済の間に、為替相場の変動のリスクを負います。

● 輸出業者:円安になると為替損が発生

● 輸入業者:円高になると為替損が発生

- 銀行は、これらの為替リスク回避策として、顧客の為替先物予約等のサービスを提供します。

- また、輸出・輸入に際し、銀行は資金決済に関わり相手先の信用リスク、資金決済リスク等を削減させる各種サービスを提供しています。(信用状、荷為替手形など)

海外資本取引

- 日本の企業が海外進出や海外投資するため、日本から海外に資金を持ち込む場合、外国為替取引が発生し、そのため当該企業には、為替変動のリスクが発生します。

- 銀行は、これらの為替リスクを削減するための様々な金融手法を提供しています。

- また、国により為替管理や税制が異なるため、様々なリスクが付随しますが、それらのリスク削減のための各種サービスも銀行が提供します。

銀行の外国為替業務におけるリスク管理

銀行は、上述の各種業務を通じ、日々、様々な外国為替取引が発生しています。

それに伴い、主に以下の3つのリスクを負うことになり、これらをどのように効率的にマネージするかが大きな課題となります。

● 外国為替の持ち高管理

● 外国為替取引で発生する外貨資金管理

● 外国為替取引で発生する資金決済管理

以下、順に解説します。

外国為替の持ち高管理

上述の各種業務において、日本の銀行が顧客の要請を受けて為替取引を契約(約定)すると、顧客と反対方向の為替リスクが発生します。

例えば、顧客が外貨預金10,000米ドルを実行した場合

顧客:円売り米ドル買い。これを米ドルの買い持ち(買いポジションor米ドルロング)

銀行:円買い米ドル売り。これを米ドルの売り持ち(売りポジションor米ドルショート)

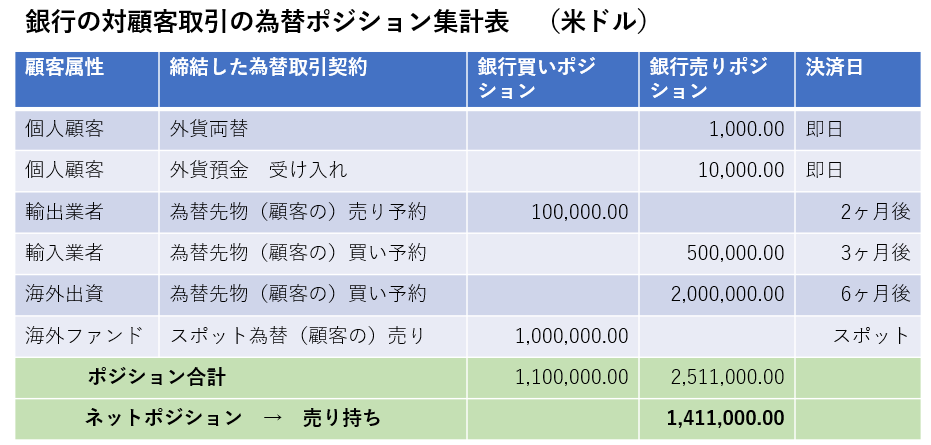

以下の表は、ある日の銀行における上述の各種外国為替業務の外国為替取引から発生する米ドルの買いポジションと売りポジションを集計したものです。(架空の例です)

※スポット為替:契約から2営業日後に資金決済する為替取引

インターバンク取引では標準的な取引形態

この例において、銀行は、対顧客マーケット取引において、1,411,000.00米ドルの売りポジションが発生していることになります。

すなわち、円安ドル高になると為替評価損が発生し、円高ドル安となると為替評価益が発生するリスクを持つことになります。

そこで、銀行は、この売り持ちリスクを削減するために、インターバンクマーケットで米ドル買いの操作を行います。(ポジションカバー取引)

外国為替で発生する外貨資金管理

外国為替取引を顧客と相対で取引すると、決済日に資金決済が必要となります。

上記の例でご説明します。

- 資金決済日は、外国為替取引毎に異なるため、日々外貨資金の過不足を管理する必要があります。

- 銀行は、小口の取引には常に対応できるように、ある程度外貨資金の残高を保持していますが、上述の例の海外出資の顧客の先物買い予約の実行日となる6ヶ月後には、2,0000,000米ドルの資金を顧客に送金する必要がでてきます。

- 銀行は、米ドル資金が不足している場合は、米ドルを比較的豊富に保有している米銀等から、当該決済日に合わせ米ドルを借りる契約を結びます。

以上のような、日々の外貨資金についての管理が大変重要になります。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。