景気・物価・金利の復習

まず、第7章と第8章、並びに、金利についての復習から始めます。

景気循環(第7章の復習)

私たちが現実に経験している経済は、消費や生産活動が活発に行われている「好景気」と、反対に消費が低迷し生産活動が停滞している「不景気」の状態があります。

好景気のピークを「景気の山」、不景気のピークを「景気の谷」と呼び、山から谷へそして谷から山へと繰り返し発生することを「景気循環」と呼びます。

景気とインフレ・デフレ(第8章の復習)

一般的に好景気が続くと物価は上昇(インフレ)し、不景気に陥ると物価は下落(デフレ)する傾向にあります。

ただし、不景気の状態が続いた場合でも、海外要因等の外的要因により物価が上昇する現象(スタグルレーション)に陥る場合もあります。

金利について(第4章、第5章の復習)

金利とは「お金の賃貸料」です。

お金が不足しているときは、お金(元本)を借り、借りた期間分の金利を上乗せして期日に返済します。

一方、お金が余っているときは、お金(元本)を貸し出し、貸した期間分の金利が上乗せされ、期日に返済を受けます。

金利は、お金が時間の経過を伴う場合には、利子や利息として必ず関係してきます。

また、現在と将来のモノやサービスの価値の違いを評価する尺度として機能します。

例えば、1年後引き渡し可能な価格が100,000,000円の土地(更地)の現在価格(現時点で現金を支払う場合の価格)を考え得ると、1年の円金利が0.1%とすると、99,990,000円と評価できることになります。

経済に影響を与える金利とは

名目金利と実質金利

名目金利とは、預金金利、住宅ローン金利、或は債券金利(利回り)等、実際の経済社会で使われている金利を指します。

一方、実質金利とは、名目金利から人々が予想する将来の物価上昇率(期待インフレ率)を差し引いた金利を指します。

実質金利=名目金利-期待インフレ率

※ 米国の経済学者のフィッシャーが提唱した金利と物価の関係式。

実質金利は人々の消費行動に影響を与える

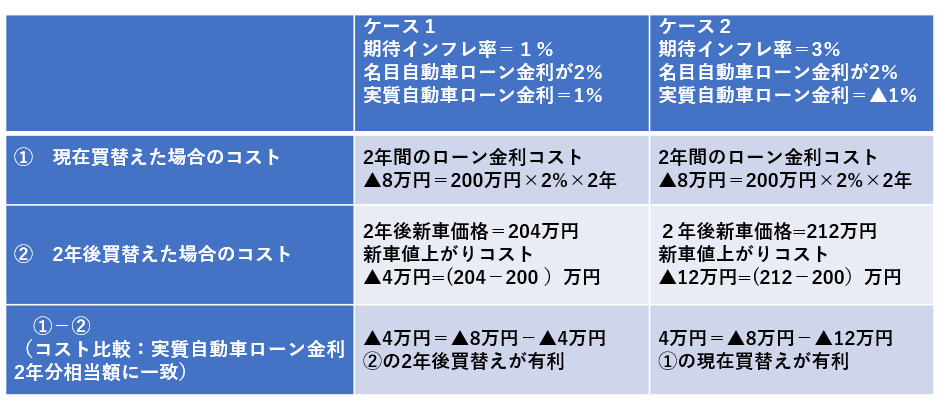

ケーススタディ:自家用車の買い替え(自動車ローンつき)

以下の2つの選択肢のどちらを選ぶ方が合理的でしょうか?

① 3回目に車検を前(現在)に自動車ローン付きで新車に買い替える(現在買替え)

② 2年後の4回目の車検を前に新車に買い替える(2年後買替え)

ケース1自動車ローン金利:2%(年率)で2年後も不変とします (=名目自動車ローン金利が2%)

期待インフレ率が1%(年率)の場合

実質自動車ローン金利=2%-1%=1%

【新車購入価格】

①の現在買替える場合の新車価格:200万円

②の2年後に買替える場合の新車価格:

期待インフレ率と同じ水準で値上がりすると仮定すると204 万円(200万円×(1+1%×2年))

ケース2自動車ローン金利:2%(年率)で2年後も不変とします (=名目自動車ローン金利が2%)

期待インフレ率が3%(年率)の場合

実質自動車ローン金利=2%-3%=▲1%

【新車購入価格】

①の現在買替える場合の新車価格:200万円

②の2年後に買替える場合の新車価格:

期待インフレ率と同じ水準で値上がりすると仮定すると212万円(②の場合 200万円×(1+3%×2年))

結論 実質自動車ローン金利>0の場合は、もう2年待って次の車検時に買替えるのが合理的

実質自動車ローン金利<0の場合は、現時点で買替えることが合理的

※ 業者による現車買取り価格及び車検費用等は考慮外

実質金利は投資家の資産運用の行動に影響を及ぼす

国債や社債等の固定金利への投資をする場合、いわゆる名目金利である利回りが1%から2%に上昇すれば、投資対象として魅力的に映りますが、一方で、将来の物価上昇率(期待インフレ率)が1%から3%に上昇する見込みであれば、債券投資による果実がインフレに食われて損失につながる可能性が高まります。

期待インフレ率が、名目金利である利回りより高い場合、すなわち、実質金利はマイナスとなる場合は、債券投資を控えることになり、その資金はリスク資産である株式に向かいます。

まとめ実質金利>0の場合は、国債や社債等固定金利商品等の安全資産へお金が向かう

実施金利<0の場合は、株式等リスク資産にお金が向かう

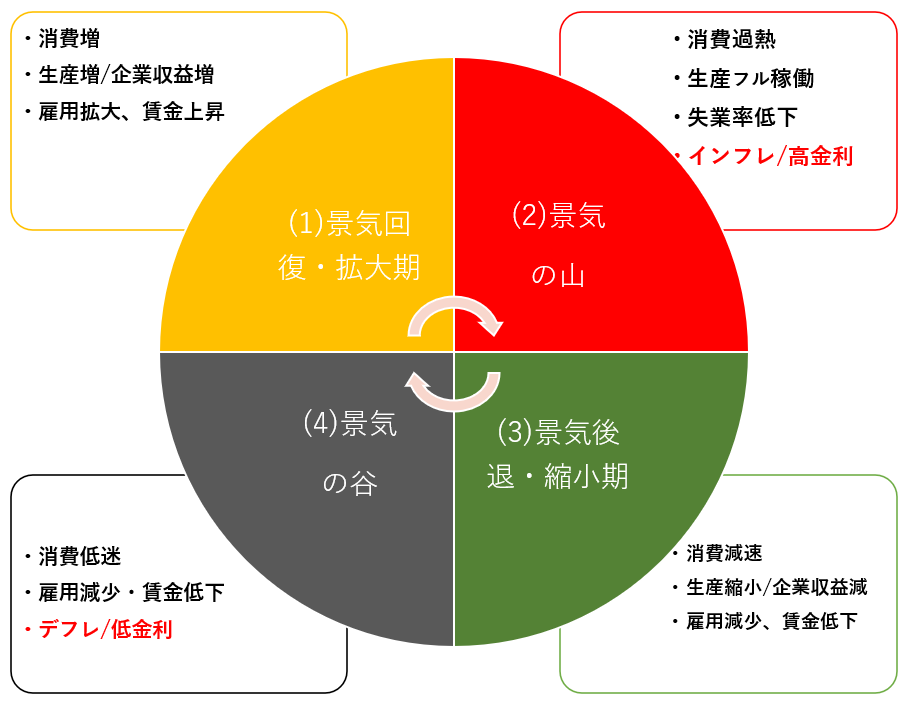

景気循環と物価・金利の関係

景気回復・拡大期(経済の好循環)

金利・物価安定 → 消費増加 → 生産拡大・企業収益増 → 雇用拡大・ 賃金上昇 → 消費拡大

景気の山 (好景気のピーク)

消費過熱・生産フル稼働・失業率低下 → 物価上昇・金利上昇 → 金融引締め(利上げ)/増税

景気後退縮小期(経済の悪循環)

物価高・金利高 → 消費減速 → 生産減速・企業収益減少 → 雇用減少・賃金低下 → 消費低迷

景気の谷(不景気のピーク)

雇用減少・賃金低下 → 物価下落・金利低下 → 財政出動/金融緩和(利下げ)

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。