第1章では、子豚の貯金箱にまつわる筆者の思い出とともに、お金について考えてみました。

余談ですが、貯金箱というとなんで子豚ちゃんなのか?ググってみました。

尼崎にある「世界の貯金箱博物館」の館長によると3つの説があるそうです。

1つめは「繁栄を連想させるから」。ブタは1回の出産で10匹ほどの子ブタを産むことから、中国やヨーロッパでは縁起物として親しまれているそうです。

2つめは「無駄のない有用性」。肉や皮はもちろん、血まで使えるブタは「無駄づかい」の対極にある存在として昔から大事にされてきました。

3つめは「ある男の勘違い」。昔ヨーロッパには、ピッグ(Pygg)と呼ばれる良質な土でつくられた粘土がありました。あるイギリスの職人がピッグ(Pygg)の貯金箱をつくるよう依頼されたところ、間違えてピッグ(Pig)、つまりブタの貯金箱をつくってしまったのです。これが意外にも大評判で、すぐに人気が広まったといいます。

さて、第1章のクイズですが、ちょっと簡単すぎましたか?

クイズ(第1章クイズ)お金を貯める方法は、(子豚の貯金箱の)他にもたくさんあります。

さて、どういう方法があるでしょうか?そして、子豚の貯金箱への貯金と比べて、大きな違いがありますが、それは何でしょう?

答え銀行預金、郵便貯金が代表的ですね。子豚ちゃんの貯金箱と比べて大きな違いは、貯めている時間が長ければ、投入したお金(元本といいます)より多くのお金が返ってきます。増えた分を「利息(金利)」といいます。

また、本日学びますが、預金することにより、子豚ちゃんの貯金箱の中で眠っていたお金が、世の中の“金融の仕組み“の本源となり、経済活動を円滑化する機能を発揮することになります。

子豚ちゃんの貯金箱は、子供たちに夢を与えてくれますが、おまけはありません。入れたお金の分しか出てきません。(このおまけのしくみは、第4章の”金利のいろいろ“で、学びます)

それから、これから皆さんと学んでいきますが、他にも、お金を貯める方法は、色々あります。投資信託とか、株式・債券とか、いわゆる投資というカテゴリーに属する金融商品があります。また、最近では、電子マネー、暗号資産(仮想通貨)、等のデジタルカレンシー、或いは、ポイントのように、仮想空間で貯める方法もあります。それぞれの、特徴がありますので少しずつ学んでいきましょう。

さて、本日のテーマ「金融ってなんだ?」に進みます。

本日は、ずばり回答を先にお伝えします。

「金融とは、経済活動を円滑に行うために、お金の流れをよくするしくみ」です。

物事の本質を理解するために、細部にこだわらず大胆に単純化することがよくあります。特に複雑な経済のしくみを理解するためには、とても役にたちます。

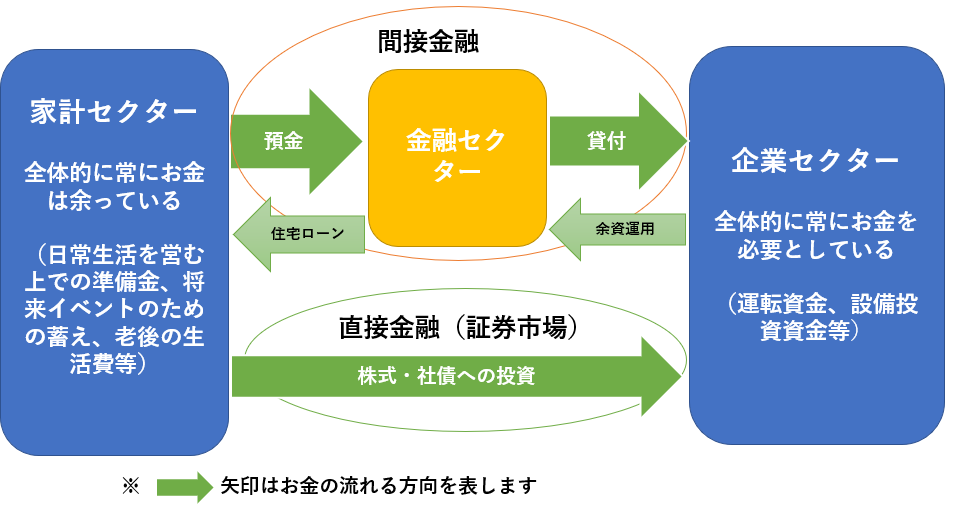

そこで、ここでは、経済活動にかかわる主体(経済主体)を、家計(個人)セクターと企業セクターの2つにまとめることにします。そして、両者の間に立って、お金の過不足を調整し、流れをよくする仕組みを作り出すのが銀行などの金融セクターであり、また証券市場となります。

(家計セクター)

(家計セクター)

先ず、家計セクターにおける経済活動を見ていきましょう。

個々人の家計の状況は千種万別ですが、ひとまとめにしてみると、お金が余っています。

これらのお金は銀行預金として預けられ、銀行の審査を通して、様々な優良企業に貸し出されます。この仕組みが金融です。日本銀行の調査によると、日本国内の銀行預金だけで、1,000兆円超というとてつもない残高になっています。

また、貸出先の企業セクターが倒産したとしても、銀行が倒産しない限り、預金は戻ってきます。また、たとえ銀行が倒産したとしても、1,000万円までは、返還が保証されています。この仕組みを「ペイオフ」と言い、預金保険機構が元本1,000万円までとその利息の払い戻しを保証します。

もう一つは、家計セクターの余ったお金で、企業セクターが発行した株式、債券を証券市場から直接購入する仕組みがあります。但し、証券市場で株式、債券を発行できる企業は、財務内容が公開され、平時で倒産する可能性が極めて低い優良企業に限られます。しかし、万が一、その企業が倒産してしまったら、家計セクター即ち、その証券を購入した個人の損失に繋がります。「投資は自己責任」が叫ばれるのはこのためです。(証券市場については本講座シリーズで改めて詳細を採り上げる予定です)。

(企業セクター)

では企業(会社)セクターの経済活動はどうでしょう。

企業は、企業活動をおこなうのに必要な運転資金、また、生産活動等をおこなうための設備投資資金と、常にたくさんのお金を必要とします。

大きく分類すると、銀行等金融セクターから貸し出しを受けるケースと、企業が株式、債券等を発行し、直接証券市場からお金を調達する方法です。

金融セクターを介する金融を「間接金融」、証券市場を介する金融を「直接金融」と呼びます。

(銀行等金融セクター)

お金が余っている家計(個人)部門から預金という形で受け入れ、お金を必要とする企業部門にお金を貸し出すことが銀行の本来業務になります。

ただ銀行はどんな企業にもお金を貸すことはしません。貸付先の企業が信頼できる先か(これを“信用リスク”と呼びます)を厳しくチェックします。最近では、ESG(環境、社会、ガバナンス)の観点から、その会社の事業が環境問題等に対し会的責任を果たしているかどうかのチェックも入ります。金融セクターは、ただ単にお金の流れをよくすることだけではなく、企業が社会的責任を果たすことを促す役割も担っています。

銀行セクターは世の中のお金を増やすことができる!(信用創造の話)

仮に筆者が、自宅の金庫にしまってあった現金100万円を持ってA銀行の窓口に行き、それを自分の口座に預金(本源的預金)したとします。例えば、“預金準備率”が10%と仮定すると、A銀行は10万円を残し、90万円をX社に貸し出すことができます。(これを金融用語では”信用創造“と呼びます)

その90万円は、ひとまず、B銀行にあるX社の普通預金口座に入金(預金)されたとします。B銀行もまた、預金準備率の10%にあたる9万円を支払い準備金として残し、81万円をY社に貸し出すことができます。この現象が繰り返されると結果どうでしょう。銀行セクターとしての合計預金残高(金融用語では“マネーストック”と呼びます:世の中(市中)に出回っているお金)は、100万円+90万円+81万円・・・・と、理論的には1,000万円(本源的預金の10倍)まで増えていきます。

以上は、あくまでも金融理論上の話です。

現実の今の日本の金融状況はどうかというと、日銀の“量的緩和政策”によってあり余るお金が銀行セクターに対して供給されています。したがって、上述理論の通り、私たちが預金したお金が銀行セクターを介して何回も回転し、信用創造が加速し、本源的預金の何倍ものマネーストックが増加する状況にはなっていないようです。

ちょっと話が難しくなってしましましたが、信用創造の原理は金融政策の基本的な考え方になっています。金融政策については、本講座シリーズで、改めて学びたいと思います。

では、本日のクイズです。

第2章のクイズ銀行は、金融の仕組みの中心的存在で、私たちの経済活動において、以下2つの機能があることを学びました。

1. お金を預かる機能

2. お金を貸し出す機能

さて、もう一つ金融の仕組みの中で、銀行が担う重要な機能は何だと思いますか?みなさんもこの機能をよく利用しているはずです。

次回のテーマは「お金はどうやって動くの?(お金の決済のしくみ)」です。

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。