はじめに

サラリーマンの皆様の中には、ご自身の資産形成について以下のようなお悩みをお持ちの方が多いのではないでしょうか?

1. 公的年金だけでは、退職後の生活資金がとても不安

2. 退職後の生活の足しにと思い、給料から天引きされる財形年金貯蓄に入っているが、ほとんど利息がつかず、このまま続けていてもよいのだろうか?

3. このところ物価は上がっているが、給料は増えそうもなく、自力で資産形成を真剣に考えなくてはならないと思っている

4. 世の中の潮流に乗って、やはり、貯蓄から投資へ切り替えるべきなのだろうか?

5. しかし、これまで金融や投資についての知識も経験もないので、どのようにしたらよいかわからない。

6. また、毎日の本業の仕事が忙しいので、あまり、わずらわしいことはできそうもない。

本稿では、こういったサラリーマンの皆様のために、いくつかのヒント或いはなんらかのソリューションをご提案することを目的とし、以下「サラリーマンの資産形成術」として、3回に渡り連載していきたいと思います。

第1弾として、

【資形-7】サラリーマンの資産形成術(その1)

~まずはiDeCo, NISAの活用で投資に挑戦!

をお届けいたします。

以下、第2弾、3弾は、近日、投稿予定となります。(投稿済みです)

【資形-8】サラリーマンの資産形成術(その2)

~最強の運用法「iDeCo」が進化していく

https://crea-lp.com/lab/ams-for-salarymen-no2/

2022年10月から、サラリーマンの個人型確定拠出年金(”iDeCo”)加入対象が拡がりました。

さらに、2024年12月からは、拠出金限度額も拡大します。

進化した最強の運用法「iDeCo」について、詳しくご説明します。

【資形-9】サラリーマンの資産形成術(その3)

~新しい「NISA」のご紹介と資産形成術のまとめ

https://crea-lp.com/lab/ams-for-salarymen-no3/

個人の資産形成の環境

銀行預金だけでは実質的資産価値は目減りしていく

日本の2022年3月末時点で個人(家計部門)が保有する「現金・預金」は、1,088兆円となり、個人保有の金融資産全体の54.3%を占めています。

この比率は、先進国のなかでは断トツに高い水準となっています。

ご存知の通り、現在日本は超低金利の状態が続いていて、銀行に定期預金100万円1年間預けたとしても、1,000円にも満たない利息しか付かない状況です。

当面、日銀は現在の異次元金融緩和を維持する方針であり、銀行預金の劇的な上昇は全く望めない一方で、今年(2022年)の春以降、食料品や電気・ガス代、そして日常品等が軒並み値上がりしています。

直近の消費者物価指数は年率3.7%ですので、昨年、年間生活費が100万円だったとすると、今年は103.7万円(前年比37,000円増加)となる計算になります。

したがって、今後、このように物価上昇が続けば、退職後の生活費として銀行に預けているはずの預金は、時間の経過とともに、実質的価値がどんどんと目減りしてしまうということが現実におきています。

政府施策:貯蓄から投資へ

そこで、政府は、個人の保有する現金や銀行預金(貯蓄)を株式や投資信託等のリスク資産への投資を促す数々の施策を打ち出しています。

すでに、一昨年の税制改正により、iDeCoの対象者の範囲が広がり、本年10月より、65歳まで加入期限が延期され、また、企業型確定拠出年金加入者にもiDeCoへの加入が認められ、現時点では、ほぼすべてのサラリーマンがiDeCoの対象者となりました。

新たな政府施策 その1

これまで資産形成や投資についての教育を受けてこなかった人達に対する金融リテラシー教育の推進です。

金融リテラシーを高めることにより、投資行為に対する正しい理解を促し、「貯蓄から投資へ」の推進を後押しすることが狙いです。

人材の活性化のためのリスキリングと合わせ、金融リテラシー向上をテーマとした、会社の従業員に対する教育の機会の積極提供を促すために、税制改正がなされる見込みです。

新たな政府施策 その2

NISAの商品性改正です。これまで、制度の複雑さと時限性がネックとなっていましたが、これらを改正し、制度の恒久化と非課税限度枠の増額を行う方針が打ち出されています。現在2024年からの施行をめざし、2023年度の税制改正大綱に盛り込む予定となっています。

職域から拡がる「貯蓄から投資へ」の実践

上述の通り、官民あげての施策により、サラリーマンが、「貯蓄から投資へ」を実践する環境が整いつつあります。今後、職域を通して、具体的施策が実現していくものと予想されます。

たとえば、

- 従業員に対する職場での金融リテラシー教育の実施

- 福利厚生の一環として、企業主催による従業員個人の資産形成に関する個別相談会や外部講師を招いたセミナーの実施

- 従業員への各種資産運用商品の情報提供、及び、従業員がより簡単にこれらの商品にアクセスできるインフラの整備

資産形成のイメージをもつ

厚生年金受給額のシミュレーションから

サラリーマンは適用対象となる全員の方が強制的に厚生年金に加入しています。厚生年金保険料(拠出金)は、税金と同様に、給料から社会保険料として天引きされています。

保険料(拠出金)は、本人の収入額に応じて、決められた額を会社と折半して負担します。したがって、自己負担は半額となっています。

65歳から老齢年金として、拠出した保険金額に応じて、終身(死ぬまで)ほぼ定額の給付を受けることができます。

まず、下記をご参考に、現状のご自身の年収から、給付額をシミュレートしてみて下さい。

(参考)ライフマネー・ナレッジバンク/年金

【年金-5】公的年金~将来の受取額のイメージを持っておきましょう!

サラリーマンにとって、ご自分の厚生年金の受給額のイメージをもつことは、長期的な資産形成を考える上で、ベースとなる情報としてたいへん重要となります。

企業年金についてリサーチしておきましょう

現在働いている会社が企業年金の制度を持っている場合は、その内容についてできる限り知っておきましょう。

企業年金には確定給付年金(BC)と確定拠出年金(DC)の2つの制度があります。基本的にこれらの制度を持っている会社に入社すると自動的に加入することになります。両者とも、拠出金は会社が負担しますが、確定拠出年金の場合は自分個人も拠出することができるしくみを持っている会社もあります。(マッチング拠出といいます。)

確定給付型の場合

60歳以上から年金給付として受取ることができます。また、年金の代わりに一時金として受け取ることができる会社もあります。

各社で規約が用意されていますが、一般従業員には公表されていない場合もありますので、ご自分が将来どのくらいの額の年金給付が受けられるか簡単には試算することができない場合もあります。そのような場合、会社の担当部署に個別に聞くか、労働組合がある場合は、そちらに問い合わせてみる等、自らが情報収集しなくてはなりません。

確定拠出の場合

確定拠出の場合は、ご自分の裁量で、取引可能な資産の範疇で売買等を指図し、他の保有資産とバランスをとりながら、老後のための資産形成をおこなう制度です。

運用管理会社が提供するサイト等で、運用内容や残高、時価評価等を確認することができます。

長期、積立、分散投資に挑戦してみましょう!

サラリーマンの資産形成の原資となる資金は、基本的に毎月の給料と夏と冬のボーナスとなります。

サラリーマンは、毎月一定の定期収入が見込めるという利点を生かし、毎月の給料から少額でも一定額を退職までの長期間にわたりコツコツと積立を行うことが、資産形成の最大の戦術です。

資産形成の原則である、「長期」及び「積立」を実践することになります。

例えば、30歳から始めて65歳までの35年間(420ヶ月)月1万円ずつ積み立てた場合の試算は以下となります。

年率3%(月複利)で運用できた場合:7,444,176円

年率4%(月複利)で運用できた場合:9,177,767円

年率5%(月複利)で運用できた場合:11,418,261円

いいかがでしょう、それなり額の資産になります。

上述の厚生年金+企業年金(制度を持っている会社にお勤め場合)に加え、65歳時に、老後の生活資金として、これだけの資産が上積されることになります。

問題は、35年間、年率3%以上で運用するためには、どういった運用商品に投資すれば実現可能なのか?

残念ながら、元本確保型の銀行定期預金等だけでは達成できる可能性はかなり低いと考えざるを得ません。たとえ、今後急激に金利が上昇し、年率3%の目標が達成されたとしても、恐らくその場合は、激しい物価上昇(インフレ)を伴っていて、実質資産価値が目減りしている蓋然性がかなり高いと考えられます。

そこで、重要なのは、長期的に上昇トレンド性のある株式・株式投資信託、時間とともに利息や配当のような果実を生む債券(社債)・公社債投信やRIET(不動産投資信託)、あるいはインフレとの相関性が比較的高い金・貴金属、その他実物資産等のいわゆるリスク・アセット(リスク資産)への「分散」投資が必要となります。

一点集中投資ではなく、広くリスクが分散された資産への投資に挑戦してみましょう。

サラリーマンの資産形成の戦略

税制メリットのある制度を優先活用しましょう!

iDeCo ~税制メリットNo1

- 確定拠出年金の拠出枠がいっぱいの方、あるいは、マッチング拠出している方以外の方は65歳になるまで加入できます。(2022年10月改正後)

- 月々5,000円から積立可能。60歳になるまで受取はできません。

- 株式投資信託等のリスク資産への投資が可能

- 厚生年金+企業年金に上乗せする老後の年金資産形成として最適。

- 税制のメリット

・積立金(拠出金)~所得控除適用、

・利息、配当、売買益 ~非課税

・年金で受取りの場合 ~公的年金控除適用

・一時金で受取の場合 ~退職金と合算して退職控除が適用

積立NISA ~毎年40万円まで20年間非課税で積立運用可

- 貯蓄から投資への切り札。将来の夢の実現等のための資産形成に最適

- 長期、積立、分散投資の決定版はインデックス型株式投資信託など

- 恒久化、限度額拡大の見込み(2023年度税制大綱に盛り込まれる予定)

一般NISA ~毎年120万円まで5年間非課税運用可能

- 貯蓄から投資への切り札

- 子どもの教育資金、マイホーム資金等の目的にそった自由な資産形成に最適

- 恒久化、限度額拡大の見込み(2023年度税制大綱に盛り込まれる予定)

財形貯蓄(年金型、住宅型、一般型(税制メリット無し))

~給料天引きで知らぬ間に貯まるが、超低金利が続き人気は低下傾向(※1)

- 元本保証または確保型の貯蓄(運用先はほとんどが銀行預金かつ選択肢なし)

- インフレで実質資産価値目減りの可能性大きい。

- 税制メリット 年金型、住宅型

~預金利息元本550万円まで非課税。超低金利下では預金金利は限りなゼロに近いため、非課税メリットが極めて小さい。 - 住宅財形は機構の融資制度利用可。企業によっては奨励金がつく場合もある。

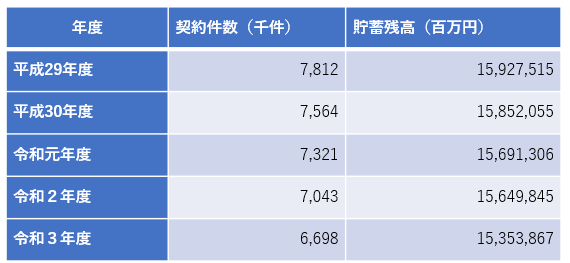

(※1) 財形貯蓄実施状況推移位(厚生省HPより抜粋)

生命保険(有期型・終身型)、個人年金保険

~保険と貯蓄を兼ね備えた商品。税制メリットあり。

- 保険料拠出時所得控除あり

- 純粋な投資商品に比べ、リターンは限定的(保険のコスト負担があるため)

- 給与からの天引き設定が可能(会社の方針による)

会社の福利厚生的要素をもつ制度の活用

社内預金

- 一般の銀行預金に比べ金利の上乗せがある

- 超低金利下、資産形成のためには、力不足。

従業員持ち株会

- 自社株式を従業員共同で毎月購入できる制度

- 給与からの天引き購入。単位未満株でも購入可

- 会社が奨励金を出す場合もある

- 会社への帰属意識向上に資するが、資産形成の主戦力の位置付けにはなり得ない

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。