固定相場制から変動相場制へ

ブレトン・ウッズ体制

- 1944年7月、連合国44カ国が米国のニューハンプシャー州ブレトン・ウッズに集まり、第二次世界大戦後の国際通貨体制に関する会議が開かれました。

- 国際通貨基金(IMF)協定などが結ばれ、国際通貨制度の再構築や安定した為替レートに基づいた自由貿易に関する取り決めが行われた。

- ブレトン・ウッズ体制とはドルを中心として各国が自国通貨の対ドルレートを固定させる固定相場制度をさすこともあります

- 加盟国の通貨レートは上下1%以内の変動幅でドルに釘付けすることが義務づけられ、ドル自体は1オンス=35ドルのレートで金に固定されたことから、「金ドル本位制」とも呼ばれました。

- これまでの金だけを国際通貨とする金本位制ではなく、ドルを基軸通貨とする制度を作り、ドルを金とならぶ国際通貨としました。

日本およびドル円相場の当時の状況

- 1949年に正式に固定相場を採用し、1ドル=360円に設定しました

- 1952年にIMFに加盟し、1ドル=360円が国際的にも認められるようになり、以後貿易が急成長していくことになります。

- 日本は、高度経済成長とともに、1ドル=360円という円安水準を武器に、アメリカ国内にドルベースで割安となる日本製品の輸出を伸ばし、1969年には貿易黒字国となりました。特に対米黒字が膨らんでいきます。

ブレトン・ウッズ体制の崩壊

- 1960年代後半から1970年代前半にかけて、ベトナム戦争や2度のオイルショックを経験し、さらに財政赤字および貿易赤字が拡大し米国経済が弱体化していました。

- 1971年8月、ニクソン大統領が突然、拡がる貿易赤字を減らすため「ドルと金の交換を停止する」政策を発表しました。これが、いわゆる「ニクソンショック」です。

- ドルと金の交換が停止されたことで、ドルの価値は下がり、金ドル本位制を基本とするブレトン・ウッズ体制は崩壊し、新しい為替相場のしくみを作る必要性がありました。

- 1971年12月、ワシントンのスミソニアン博物館で、新しい国際通貨体制を検討する国際会議が開かました。

- その際、主要通貨に対するドルの価値が引き下げられました。これをスミソニアン合意と言います。

- ドル/円レートも見直され、1ドル=308円となりました

変動相場制への移行

- スミソニアン合意の後も、アメリカの貿易赤字は一向に減らず、1973年以降には、多くの先進国が変動相場制度に移行しました。

- このように国際通貨制度が変遷する中、IMFは、為替相場の安定のために各国の為替相場や為替政策を監視するとともに、国際収支危機に陥った国に対して金融支援(融資)を行う機能を担うようになりました。

| 年 | 主な出来事 | ドル円相場 |

1949年~1971年 | ブレトン・ウッズ体制下 ・米ドルを基軸通貨とする固定相場制 ・1オンス=35米ドルと金兌換制(金ドル本位制) | 1ドル=360円 (固定相場) |

1971年 | 米ドル紙幣と金との兌換を停止(ニクソンショック) | |

1971年~1973年 | スミソニアン体制 1971年スミソニアン協定 ドルの切り下げ | 1ドル=308円 (固定相場) |

1973年 | 変動相場制に移行 | |

1971年~現在 | 変動相場制 為替相場は自由な取引の場である外国為替市場で、需要と供給の関係により相場が形成されるようになりました。 | プラザ合意まで 概ね1ドル=180~250円のレンジの変動相場 プラザ合意以降 概ね1ドル=75~150円のレンジの変動相場 |

| 1985年:プラザ合意 ドル安誘導政策 |

変動相場制下の為替相場

変動相場制とは、各国の通貨価値(為替相場)の決定を、外国為替市場における需要と供給にまかせてしまう制度です。

為替相場が市場の需要と供給のバランスで自由に決まる仕組みで、ドルが欲しい人が多ければ、ドルの価値は上がります。一方、欲しい人が少なければ、ドルの価値は下がります。

何かの一過性の理由で需要が急増したり、逆に供給が急増したりした場合、相場が一方的に行き過ぎ、実経済に対し悪影響をおよぼす場合も想定されます。

そのような場合、各国当局は、市場介入を行い、市場での取引を鎮静化させることもあります。また、各国が協調して市場介入することもあります。

変動相場制下の長期的視点で見る為替相場

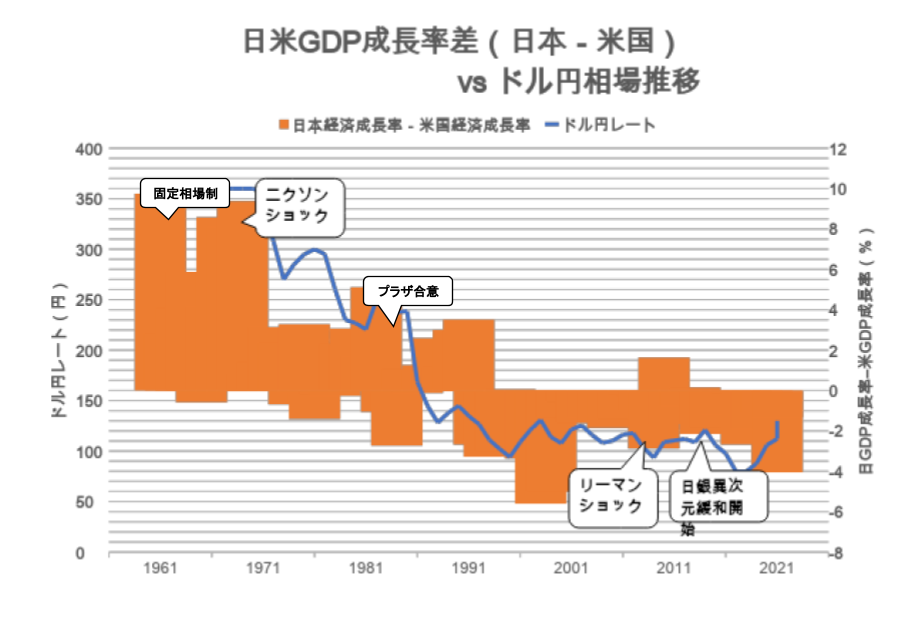

日米経済成長率とドル円相場

さて、為替レートとは、自国通貨(円)と相手通貨の交換比率のことですが、為替レートを接点として日本経済が世界経済と繋がり、長期的には、それぞれの経済力(或いは国力と言っても過言ではないでしょう)をバランスさせるはたらきをもっています。すなわち、2国間の関係としては、概ね以下の関係が成り立っています。

POINT・経済力の強い国の通貨価値が相対的に上昇する

・経済力の弱い国の通貨価値が相対的に低下する

日本が固定相場制から変動相場制へ移行してから、バブル崩壊後の日本の金融危機までの間のドル円為替レートの変化と経済力の指標である日米の経済成長率(GDPの前年比伸び率)を10年平均の単位で比べてみると、1990年代で日米成長率の逆転と円高トレンドの終了が読み取れます。 (【表1】ご参照)

すなわち、1980年代までは日本の経済成長率が米国を上回り急激な円高が進行。

1990年代以降は、日本の経済成長が低迷したことにより、急激な円高トレンドの進行は収まり、均衡状態からやや円安方向に進んでいることが観察されます。

【表1】 円ドル相場と日米経済成長率の関係

| 円ドル 相場 | 日本の 成長率 | 米国の 成長率 | 主要な出来事 | |

| 1960年代 | 360円 | 9.4% | 4.2% | 固定相場制、日本高度成長期 |

| 1970年代 | 260円 | 4.2% | 3.2% | 1973年変動相場制移行、オイルショック |

| 1980年代 | 176円 | 4.1% | 3.2% | 1985年プラザ合意(※4)、米国貿易赤字、純債務国 |

| 1990年代 | 104円 | 1.0% | 3% | 1997年アジア通貨危機、日本バブル崩壊・金融危機 |

| 2010年代 | 110円 | 0.8% | 2.0% | 2013年日本異次元金融緩和 |

超長期60年のドル円為替相場の推移が示唆するもの

超長期(60年間)のドル円為替相場の推移(表2)を見ていただくと、日米の経済格差が縮小し、日本経済の基盤が確立してきた1990年以降の30年間は、115円を中心に80円~150円のレンジ内で5回の小さな波が見て取れます。この現象は、テクニカル分析でよく使う、中心(平均)回帰とよばれる現象と似ています。

両国の経済が安定的にマネージされ、両国の経済成長のおおきな構造変革がなければ、中期的には、115円近辺に収束していくことが期待されています。

まさしく現在、このレンジの上限(1ドル=150円)が試されています。このまま、円安が進むことがあれば、それは、30年間では見られなかった、2国間の経済力の関係において、構造的な大変革が起きているとみるべきかもしれません。

そこで、今後30年間の長期シナリオとして考えておくべきものは

1. 中心回帰に向かう(円高→円安→円高→円安を繰り返し115円近辺に向かう)

2. 長期的円安トレンドに入る

このどちらに進むかは、今は、誰もわかりません。従って、健全なドル資産形成を考えている方にとっての最強の戦略は、ここで一挙にすべてをドル資産に投入することではなく、長期・積立(ドル・コスト平均法)という資産形成の基本戦略であると言えそうです。

【表2】 円ドル相場と日米GDP成長率差

{kind=link}

この記事は役に立ちましたか?

もし参考になりましたら、下記のボタンで教えてください。